投资就是要寻找不以人的意志为转移的大方向,大机会!北部湾港属于西南沿海港口群的主力港口:承载着国家构建面向东盟的国际大通道、打造西南中南地区开放发展新的战略支点、形成21世纪海上丝绸之路与丝绸之路经济带有机衔接的重要门户等战略任务。是我国西南腹地进入中南半岛东盟国家最便捷的出海通道,具有大型、深水、专业化码头群的规模优势。

中国致力打造的五大港口群:环渤海、长江三角洲、东南沿海、珠江三角洲和西南沿海五大港口群。北部湾港地处西南沿海港口群,或许未来是一个机会。

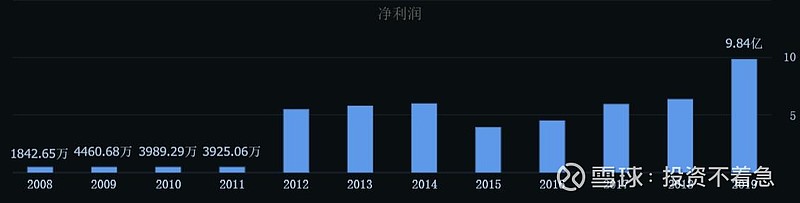

历史财务数据一览

从公司历史的毛利率上来看,最近10年里面还是保持了不错的毛利率水平的,基本上都在30%以上,只有2011年和2012年两年出现了大幅的下滑,随后很快又恢复到30%左右,而且近几年他的毛利率也是在小幅不断提高的。说明公司近些年在行业里。说明公司的盈利能力最近几年能力还是在不断提高的,这是一个比较好的现象。基本上毛利率在20%~40%的区间里边是可以投资的公司,模拟长期保持高于40%是优质公司的特征。

从公司历史的销售净利率净利率上来看,从2013年以来基本上都保持在13%以上,2019年达到了20%以上。虽然还没有一个比较好的长期稳定的记录,但是我们也可以看到,现在这个发展势头还是比较好的。之所以有这么高的销售净利率,主要归因于公司的管理成本很低。在2019年公司的销售费用加管理费用这两项的总和占毛利润的20%左右,而且公司披露的销售费用为0,可见做港口这样的生意是不需要做什么销售的。财务费用占毛利率的比值在10%左右,结合公司的历史数据来看,相较于10年以前的数据,财务费用率其实是在降低的。这些指标都是比较好的指标。

从公司的净资产收益率上来看,基本上都保持在10%以下,我想这主要是由于港口生意是一个重资产行业,公司有大量的固定资产。类似的我们看一些大型的基建央企,它的净资产收益率也基本上在个位数,因为都是非常重的重资产行业。

这里要说一下巴菲特本身很少买净资产收益率低于15%的股票。原因是什么呢?如果你持有一个股票很长的时间,当你买入的时候,在以后的一段时间,公司即使ROE不是太高,但是保持着非常高的成长速度,那么你的股票也是能够取得不错的收益的,但是当这个行业的发展到了一定瓶颈以后,也就是它的净资产规模不再继续扩大,那么这个时候就主要收益取决于公司的净资产收益率。所以作为长期持股的巴菲特来说,这种低净资产收益率的股票就不是他的首选。因此我们在考虑买入像北部湾港这样的公司的时候,也应该考虑到什么时候港口的扩张会达到瓶颈。

从过去10年公司扣非净利润和净利润的比较来看两者比值大概在77%左右,这个比例不是特别的完美,但是也不算难看。说明公司的大体上还是确实挣到了钱的,而不是光靠比如政府补助/卖地出售资产等充实报表。

从公司现金的占借款的比例来说,公司这块负债还是比较多的,短期资金压力较大。公司现金占短期借款、一年内到期负债和长期借款的总和的比例大概在31%,也就是说这会导致公司的财务负担比较重,我们从报表里也可以看出来。公司2019年的毛利润大概在18.6亿左右,但是财务费用就花掉了1.98亿。不过我们应该看到,因为港口它的消耗毛利润的地方主要就在于现在的财务费用,他在管理销售和研发费上的消耗是比较少的。作为一个国有企业来说,借钱这块儿应该是不成问题的,只要一直能借到钱,相信他的经营不会有太大的问题。(但是通过行业对比来看天津港的这块数据要好的很多,公司现金占借款的比例达到52%。短期借款占总借款的比例为12.4%。珠海港现金占借款的比例达到93%,短期借款占总借款的比例为53%。青岛港现金是总期借款的13倍,也就是说基本上不借钱。)

从短期借款占总借款的比例来说,短期借款的占比大概是29%左右,属于一个比较合适的区间。但是对于很多的大型央企来说啊,短期借款占总借款的比例,有的甚至是百分之十几。就是他们得到了金融机构的长期支持,有比较低的长期融资成本,没有太多短期的还款压力。

从历史上他的营业收入和净利润的增长曲线来说,并不是很完美,也不是很稳定,但总的趋势还是向上的。我觉得主要的原因是港口的经营情况受国际贸易发展的影响比较大,对于东部湾港来说,中国对东盟的业务持续增长,那么它的港口业务也会持续增长,如果中间出现停滞或波动,那么港口的收入和利润也会受到一定的影响。

业务概况一览:

公司所从事的主要业务是为客户提供集装箱和散杂货的港口装卸、堆存及船舶港口服务等业务,并从中获取收益。如果我们买了这个公司,就好比说,我家有个码头生意,就这意思。

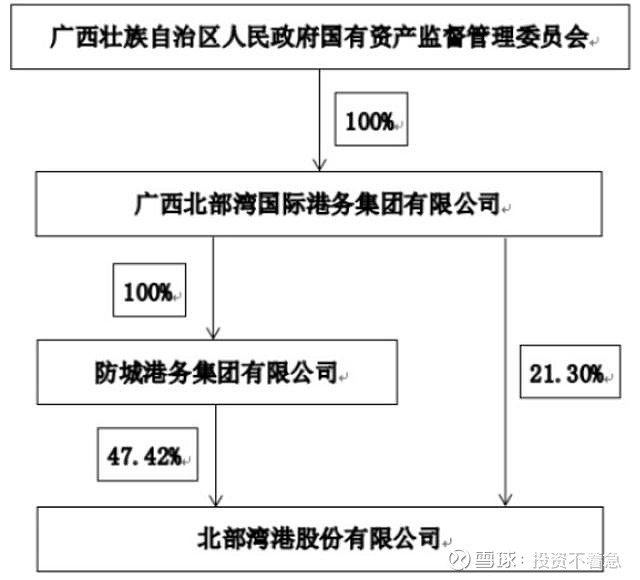

股权关系:

公司目标:朝着“千万标箱”(达到年吞吐量一千万标箱以上)大港目标稳步迈进。年报里没有披露公司计划何时实现这一目标,我一般还是比较喜欢把目标讲出来的公司,至少我们知道公司的愿景,知道企业是有目标和方向的!比如格力的6000亿,虽然我现在找不出有力证据支持,但是我相信董明珠带领的团队一定能在智能制造,工业互联网领域里站住脚跟。

东盟历史性地超过欧盟成为我国第一大贸易伙伴!2020 年 4 月 14 日海关总署新闻发布会公布进出口数据,2020 年一季度我国货物贸易进出口总值为 6.57 万亿元,同比-6.5%,我国对东盟进出口金额为 9913.4 亿元,逆势同比+6.1%。进出口总值的此消彼长,东盟历史性地超过欧盟成为我国第一大贸易伙伴!

公司2019年业绩:公司货物吞吐量完成2.33亿吨,其中集装箱完成415.71万标准箱。目前仍处于成长期,距离1000万标箱的目标还有一倍多的空间。空间是有的,我们要重点关注它有多大能力实现这个成长目标,以及确定性如何?

从过去5年来看公司的集装箱吞吐量在20%左右的复合增速,基于2019年415.7万,如果未来还能够保持20%的标箱增长速度,那么未来的4~5年,公司将实现千万标箱的目标,只有达到这样的运载能力,才能够满足中国西南地区港口对东盟的贸易需求。所以公司这5年的增长确定性是非常大的,因为这是国家的战略需求。

就是达到这个千万标箱的目标以后未来公司还有多大的后劲儿,主要取决于中国与东盟的贸易会不会继续更上一个台阶,以及公司运营效率的持续提升。我们参考其他的港口,比如青岛港,天津港,唐山港,5年以后的增速保守估计应该不会超过10%,所以8%的预计比较合理。当然实际情况可能比这个要更好,但是我们在估计的时候应该更保守一些。

所以综合起来,我认为考虑公司未来10年的成长情况,我个人的保守估计会在13%左右,对应公司的合理股价应该在12.5,满足预计未来15%以上收益的安全买入价格在7块钱附近。所以现在来看公司的股价还是处于比较合理的区间。

【特别说明】

以上内容仅代表个人观点,文章内容仅限交流作用,本人不对信息的不准确或遗漏承担任何责任;文章内容不构成对任何人的投资建议,不构成交易和投资的依据。市场有风险,投资需谨慎。