流水白菜兄写了一篇《最省心的投资方式是:60%的指数基金,40%的债券基金》,提出用60%的指数基金+40%的债券基金做一个组合,每年平衡一次,年均收益8%左右。

这个投资思路俺举双手赞成,但能不能达到年化8%,先打一个问号。而且,有没有更好的办法可以超过8%呢?

于是我提出另外一个思路:投资指数基金,辅以货币基金,不按固定日期,改按指数的市盈率高低做动态平衡,妥妥地得到年化10%以上(一个牛熊周期内)。

空说无凭,还是用最熟悉也最能代表A股的沪深300指数来回测。导出沪深300从2010年5月到2019年5月的每月收盘数据(只导出了正好9年的数据),对比测试不同的投资模式,看看同样的9年时间里,收益的差距到底有多少。

测试结果有点儿意思。

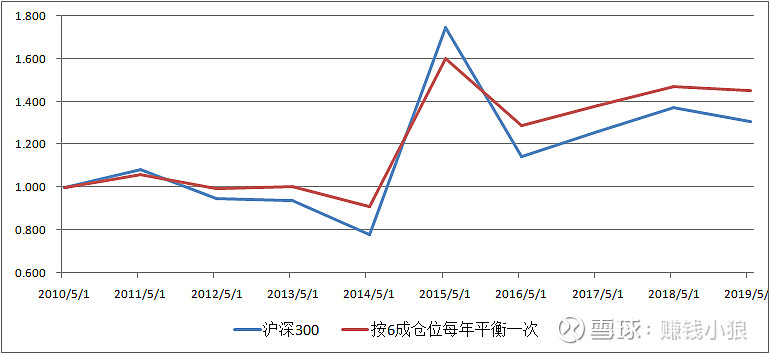

先看流水白菜兄的推荐模式:60%的指数基金+40%的债券基金(没有采用债券基金,用了年化3%的货币基金代替)做一个组合,每年5月底平衡一次,到2019年5月底总收益为45%,同期沪深300指数涨幅为31%。组合虽然跑赢了指数,但年化才4.2%,即使加上每年的分红收益,距离年化8%也差了不少。

从上图可以看出,由于不是满仓,所以下跌和上涨都比指数温和;每年做一次平衡,使收益最终超越了指数。2015年5月正好是牛市山顶,如果只考虑从2010年5月熊市到2015年5月牛市的时间,5年的收益是60%,年化达到了9.8%。所以,熊市投资指数,牛市兑现收益,年化收益肯定能超过8%。

接下来,再测试几种模式:第一种模式是只改变仓位(投资沪深300指数占总资金的比例),每年平衡一次,测试哪种仓位效果更好;第二种模式是用第一种测试得到的最佳仓位,在仓位固定的情况下,尝试每年平衡一次、二次和四次的区别;第三种模式是按照每月的PE高低来主动改变仓位。

第一种模式:

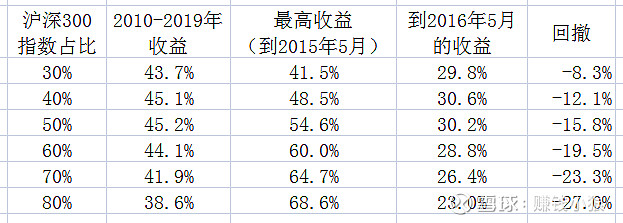

每年平衡一次,只改变指数仓位(从30%-80%不等),在9年内的收益变化是这样的:

从表中数据看,指数仓位以40%-60%为宜,真正做到了进可攻退可守。仓位过高或过低,并不能带来总体收益的提升。比如,当比例达到八成仓位时,虽然在2015年5月的收益看起来很爽,但到2016年5月的回撤就会很厉害,总体收益还不如三成仓位。盈亏同源的效果很明显。

第一种模式测试结果,仓位以50%为最佳。

第二种模式:

按50%沪深300指数+50%货币基金,分别按每年、每半年、每季度平衡一次,测试三种频次的收益。

由于A股是有名的熊长牛短,仅凭主观想象,一年平衡一次似乎很容易错过牛市高峰或熊市低谷,如果提高平衡的频次,搞成一年两次或四次,精确逃顶或抄底,应该能得到超额收益。

但测试结果很打脸,说明在投资这件事上,折腾得越勤快只会效果越差。按每年、每半年、每季度平衡一次,其最终收益分别是45%、42%和40%。虽然都跑赢了沪深300指数,但每三个月干一次的不如半年干一次的,每半年干一次的不如一年干一次的,人果然还是懒一些比较划算。

第三种模式:

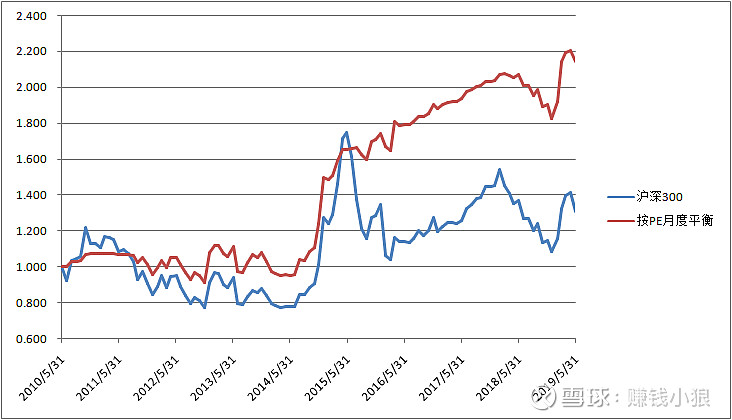

在测试之前,先要找出PE和仓位之间的合理关系。既然是回测,那咱就可以小小地作弊,用这9年的历史数据计算出PE标准差是2.2,均值是12.1。于是,给他俩确定的关系是这样滴:

PE小于9.9(负一个标准差),满仓;

PE在9.9-11(负0.5个标准差)之间,80%仓位(剩余资金买货币基金,下同);

PE在11-12.1之间,60%仓位;

PE在12.1-13.2之间,40%仓位;

PE在13.2-15.4之间,20%仓位;

PE大于15.4,清仓,只持有货币基金。

规则是:每月月底根据沪深300指数PE,按上述区间增减仓位,如果PE没触及变动区间,则不做再平衡,仓位保持不动。在9年的时间内,总共做了47次平衡,大多数集中在2014-2016年之间,上下波动大,折腾也就多。

不出意料,得到的收益图一下子就好看起来了:

净值在熊市时回撤很少,在牛市基本能跟上指数,一来二去的,9年收益就达到了114%,远远超过指数31%的涨幅,年化收益8.8%,如果加上分红,妥妥滴超过10%。更爽的是,净值躲过了2015年牛市后的下跌,此后继续攀高;2018年以后的下跌未完全躲过(那段时间仓位不轻,在40%-60%),但即便这样,最后的净值也超过了2018年1月的高点。

好啦,最后总结(敲黑板划重点):

1、无论哪种再平衡,都能跑赢指数。买指数后只放着不动,不是好投资。

2、按固定仓位做再平衡的话,合理仓位是40-60%,超过60%收益反而会降低;

3、按固定频率做再平衡的话,一年一次比一年N多次效果更好,懒人有懒福。

4、按照PE进行动态平衡,等于强制性按纪律低吸高抛,超额收益会增加很多。

以上内容只是回测,试图验证一些道理和找到一些方法,不构成任何投资建议。