各位朋友,大家好,经过一段时间的价值投资的学习,今天用价值投资的视角分析下$顺络电子(SZ002138)$ 的商业模式,看公司做的是否是好生意?

1、 挑选收益率高的资产

根据巴菲特的估值方法,我们要选择收益率率高的资产。那么如何选择高收益率的公司呢?

目前A股已经有5000多家股票,从这么多股票里面挑股票确实有点大海捞针得感觉,我们有必要对股票进行一个初步得筛选,缩小一下选择范围。

巴菲特给过我们提示,他说:“我选择的公司都是净资产收益率超过20%的企业。“

所以ROE可以作为我们进行股票筛选的一个非常重要的指标。ROE是净利润和账面净资产的比值,它代表企业对所掌控资源的运用能力。高ROE说明企业利用当前掌控的资源,获取了远超社会无风险收益率的回报水平。

高ROE是投资者的路标和指示牌。它的作用是指引我们去发现某种没有被记录在资产负债表,却能给公司带来收入的“经济商誉“资产。具备高经济商誉的企业,往往都有某种竞争优势,值得投资的概率很大。

而且我们看ROE指标的时候,最好不要只看某一年的,最好要看连续几年的,因为某一年的指标也许有特殊性,连续几年的指标能够反映企业的长期状态。

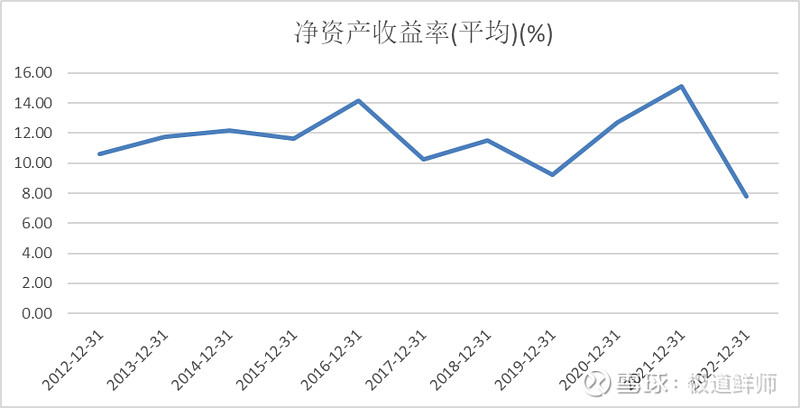

我们可以看看顺络电子这几年的ROE情况。

我们看到公司近10年的ROE都在10%-15%之间,比消费类的白酒企业差很多,但是在电子类里面算是不错了。

2、 判断公司的商业模式

按照唐朝老师在《手把手教你读财报》里对公司的分类方法,将公司分为三种模式,茅台模式,沃尔玛模式,银行模式。分别对应高毛利率,高周转率,高杠杆率。

高毛利率企业是最优质的企业,无论领导人能力如何,总归能挣钱。高周转率企业属于次一档,对企业领导人的管理能力有要求,比较依赖于高素质的领导人。高杠杆率企业风险最大,次债危机里面破产的雷曼兄弟就是高杠杆企业。

我们看到,公司的权益乘数和周转率都不算高,ROE的主要贡献来自于净利率,但是2022年的净利率下滑以及资产周转率的下滑是个不好的迹象。

3、 初看公司的资产负债表

一般的资产负债表,是按照变现的难易程度排列的。这种分类方法主要是为了照顾债权人,方便债权人迅速评估企业的长短期偿债能力。而投资者阅读财报,最重要的是意图通过财报数据去理解企业,将这家企业的货与钱的流动路线揣摩出来,知道这家企业怎么赚钱,商品怎么流动,金钱怎么流动,各个环节的优势如何等等。因此,我们有必要对企业的资产负债表进行重新分类。将企业资产按照日常经营的三个阶段:生产、销售以及对生产和销售所得的分配,分为生产类资产、经营类资产和投资类资产三大类。负债分为有息负债和无息负债这两大类。

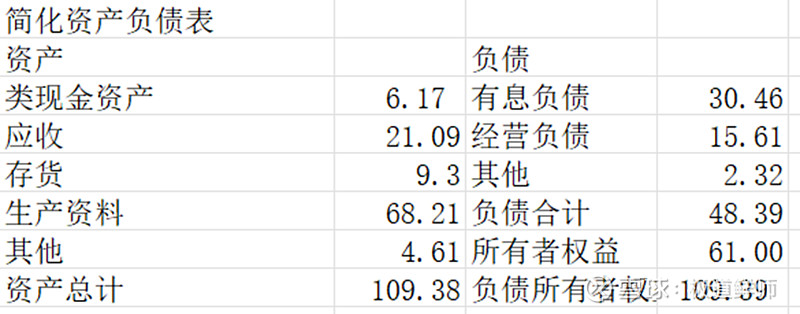

我们弄一张2022年公司的简化资产负债表。

我们先看看公司资产端,公司资产里面,占比最大的是生产资料,占比在60%以上,说明公司是重资产行业,一般重资产行业,行业景气度很重要,行业景气度变化带来的设备的利用率提升或者降低对毛利率影响很大。这是由于重资产每年折旧摊销费用很高。如果产能利用率较低的话,很容易造成亏损,这也是由于消费电子行业2022年不景气,造成公司毛利率下滑的原因。应收占资产比例在20%左右,也比较大,说明公司行业地位一般。电子元器件行业面对的下游都是一些品牌企业,比如苹果,华为,小米等,公司对他们的议价能力肯定不强。存货占比8%左右,由于电子行业的产品每年都有降价,所以也要警惕存货过大的风险。公司现金只占资产的5%左右,现金不多。结合利润表看,公司68亿的生产资料,创造的利润只有5.25亿,投入资本回报率只有7.7%左右,确实比较低。

再看负债,48亿负债里面,有息负债占到60%以上,属于比较高的水平,说明公司无法拖欠上下游的钱,基本都是找银行借,公司在产业链地位一般。

总结:通过对公司的资产负债表分析,我们看到公司属于重资产行业,利润水平受行业景气度波动影响较大,公司在产业链地位一般,投入资本回报率一般。负债里面,有息负债较多,印证了之前产业链地位一般的说法。

4、公司净利润是否为真

我们在用ROE这个指标的时候,还是和巴菲特说的情况有略微差别的,巴菲特说的是自由现金流的折现,而ROE用的是净利润。我们需要再加入一些判断条件。

我们先看看自由现金流的定义。

“自由现金流量,就是企业产生的、在满足了再投资需要之后剩余的现金流量,这部分现金流量是在不影响公司持续发展的前提下可供分配给企业资本供应者的最大现金额。简单地说,自由现金流量(FCF)是指企业经营活动产生的现金流量扣除资本性支出(Capital Expenditures,CE)的差额。即:FCF=OCF-CE。自由现金流是一种财务方法,用来衡量企业实际持有的能够回报股东的现金。指在不危及公司生存与发展的前提下可供分配给股东(和债权人)的最大现金额。”

很多情况,一个企业的净利润是应该和自由现金流匹配的,但是有几种情况不匹配。

主要有两种情况

1) 经营活动现金流净额和净利润不太匹配。造成这种情况有可能是公司利润含金量太差,收到的都是白条,没有实际上收到真金白银。

2) 公司的资本开支较大,每年需要投入大量的资本性支出。

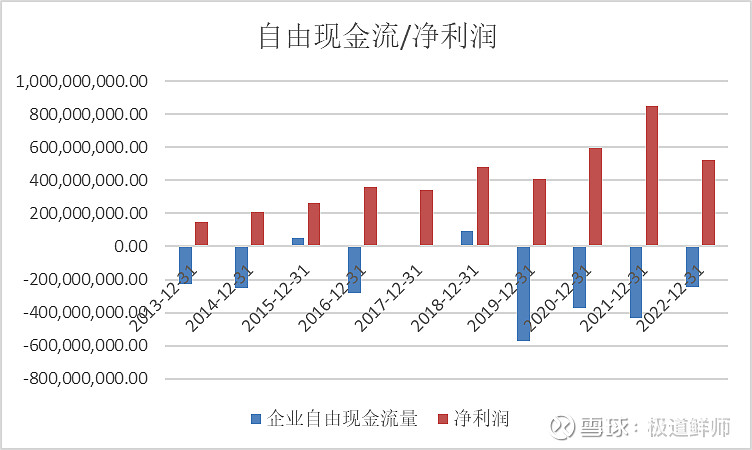

我们看到,公司的净利润和企业自由现金流一直以来差别较大,企业自由现金流常年为负,我们来看看具体原因。

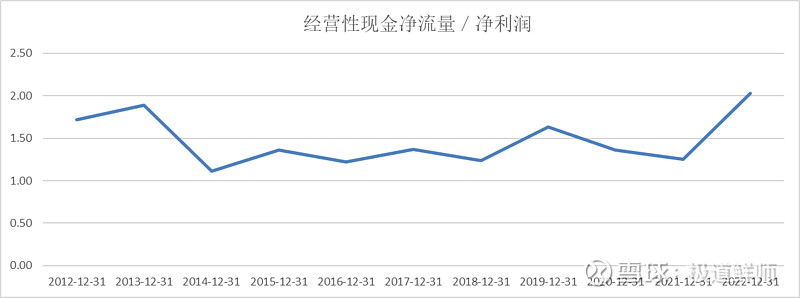

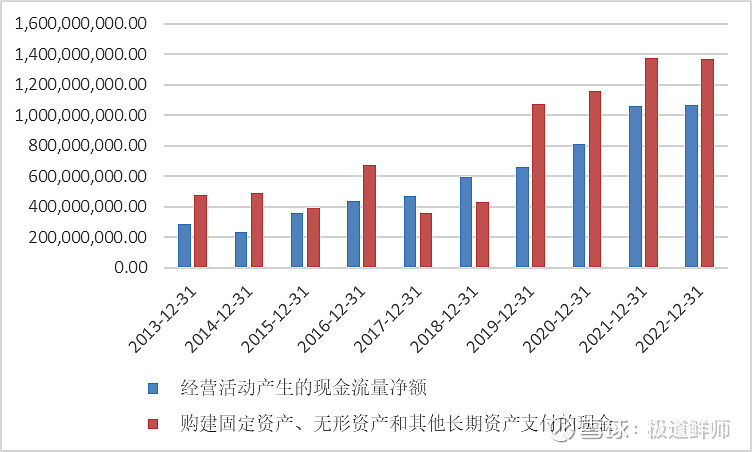

通过这张图,我们可以看出,公司的经营性现金流净额还是比较高的,常年比净利润高。

既然不是经营性现金流净额的问题,那我们看是不是每年的资本性开支过大,我们用“购建固定资产、无形资产和其他长期资产支付的现金”来模拟。之所以是模拟,是因为“购建固定资产、无形资产和其他长期资产支付的现金”,实际上包含部分为业务扩张而实施的资本再投入,这部分并不属于“为了维持生意运转必需的资本投入”。

我们可以看到,公司经营活动产生的现金流净额,基本上都用于购建固定资产了,大部分年份还不够,说明企业为了维持自己的地位,每年需要不断的进行设备的投资,而这消耗了公司大部分利润,甚至还不够,长期来看,公司是没有挣到真金白银的。

总结:我们首先看公司的ROE水平,看到公司的ROE水平基本在10-15%之间,在电子类企业里算是不错的水平。做了杜邦分析,ROE主要来自于净利率,属于比较优质的茅台模式。再看公司的资产负债表,公司属于重资产行业,在产业链的地位也一般。最后看公司的净利润是否为真,虽然公司的经营性现金流净额不错,但是每年需要投入大量的资本开支。综合以上方面,公司不算是一门特别好的生意。

由于本人才疏学浅,本文不构成任何投资建议。如有错误,也请各位朋友不吝赐教。