选取了一个在过去数年中刚好经历了一次从繁荣到衰落,然后又再次繁荣的轮回的行业后,并挑选出其中几家市值较大的公司来做数据比较,通过这些数据的展示,可以看出业绩增速,或者说是对预期的判断对估值的影响;

首先还是看数据,为了避免先入为主,隐去了公司名字,用字母来代替,这样就可以单纯的通过数字的对比来得到相对客观的结论:

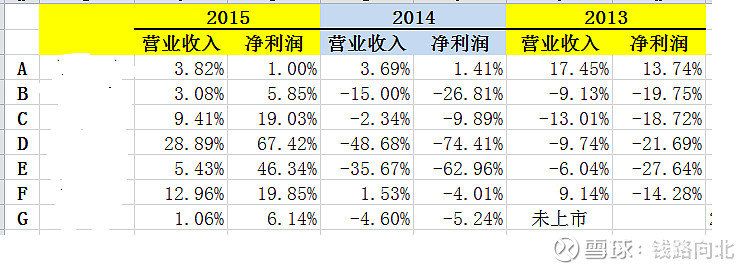

先来一个行业衰退期的数据(图1):

可以看出,在行业整体衰退出现的时候,即便是龙头企业也无法避免,偶尔有个别能幸存的,数据也一般;

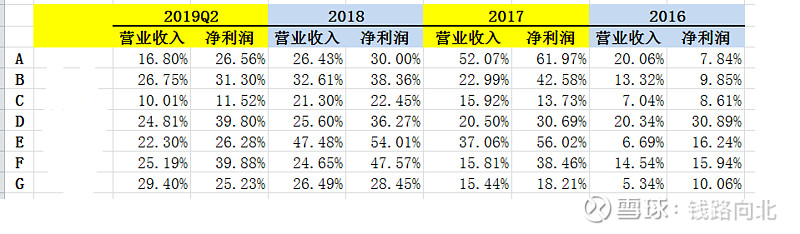

再来一个行业复苏时的数据,其实前一张图中的15年就能看出行业已经开始复苏了,只是各家表现不一(图2):

从上图可以看出,在行业复苏后,所有的公司都获得了大幅度的增长,但这个增长的基数是建立在过去两年大幅度损失上的,所以虽然同比增长数据好看,但其实还是有少数公司在4年后都没有恢复到上一个景气周期的水平,具体数据下(图3):

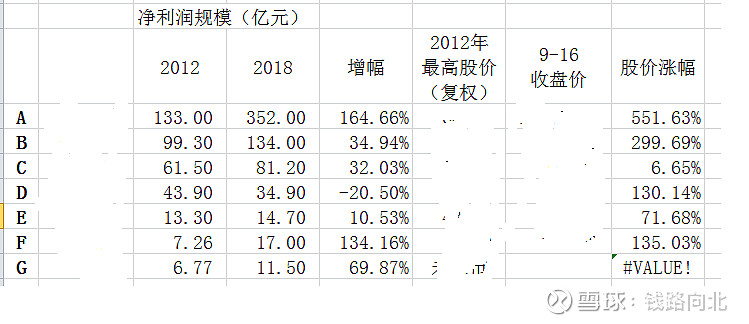

从图3可以看出,经过了13-14两年的大幅下挫后,虽然经过了15-18年持续4年的恢复性增长,表中一共7家公司,只有2家公司出现了1倍以上的净利润增长,市值排名靠前的A、B、C、D 4家公司中,除开A公司后,剩下的B和C相对巅峰水平只增长了30%+,而D公司还差20%才到巅峰水平;

但从股价看,B和D的股价相对2012年的最高水平,已经分别上涨了了3倍和1.3倍。而C的股价涨幅相对较差,只上涨了6%。

从利润的变化看,C显著超过D,与B基本相当,按道理说,C的股价表现不说与B一般也上涨3倍,但怎么也应该超过D的水平吧,怎么可能会沦落到连D的零头都不到。

为了探究原因,继续对上面数据进行解读,我认为影响C公司股价表现的原因是,在19年的半年报中(图2),C只取得了10%多一点的营收和利润的增长,而表中的其他6家公司普遍取得了16~30%的营收增长和25~40%的利润增长。所以C公司落后的增长速度显著压制了它的估值水平,导致股价表现很差,这个背后的潜台词就是,如果大家都在愉快的迎接着风口,连猪都开始飞了,结果你还在龟速的爬行,甚至还出现了减速的迹象,市场投票器肯定是卖的多买的少,在供需关系影响下,股价能起得来就真的有鬼了。

在这里不想展开讨论为什么C公司交出了这样的成绩答卷,但从上面的例子可以看出:对股价变化有重大影响的估值方式(PE),与利润的增速变化是有高度相关性的,高增长带来高估值也是一种普遍的股市现象,反之亦然。

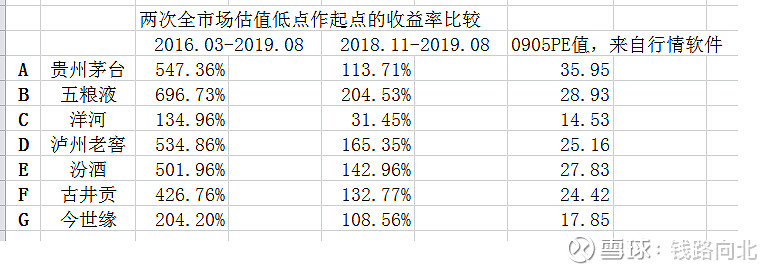

最后再放一张投资这7家公司有可能的获得最大收益率,并顺便解密到底是哪些公司(图4):