先看三个数据:

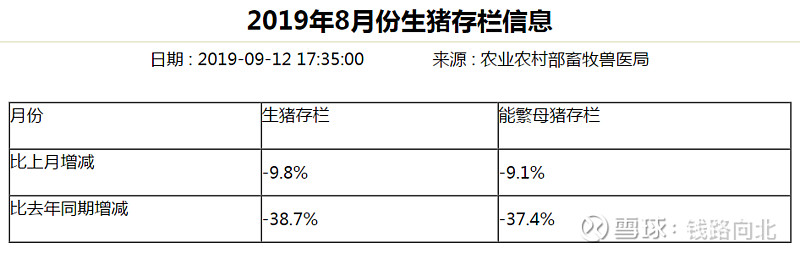

截止2019-08,生猪的存栏和能繁母猪的存栏的月环比都还是下降的,生猪存栏影响当下的供需情况,而母猪存栏影响的是未来的供需情况;

从现在的情况看,猪肉供需紧张的局面短期还无法缓解,假定从9月起能繁母猪环比就开始恢复增长,那么也要大概200天后才能出现生猪存栏上升,而能够形成猪肉供应的时间节点就需要是10个月以后,也就是2020年的6月以后;

按温氏公布的8月份出栏数据看,当月出栏数严重下滑,同比减少42.68%,环比也减少了34.35%;出栏价格22.85元/公斤;

根据公告解释的内容看压栏养大猪和从出栏生猪中留种母猪导致了当月出栏的下降;由于下降的同比绝对数量达到了85万头,如果压栏数量大,那么就会在9月对出栏数据构成重大影响,至少在出栏体重上就会出现明显的变化;而这个变化可观察的时间点就在10月的国庆节期间或者第一个工作周内。

一旦开始压栏养大猪,理想状态下就会形成滚动效应,在后续月份中都将延续压栏的养殖周期,那么每头猪的利润空间就会提升较多,因为按8月的投资者关系活动中披露的养殖成本是13.2-13.6元/公斤。按现在最新的猪肉数据看,温氏的出厂价至少应该在25左右了,即每头猪的利润空间肯定在1000元以上,甚至有可能达到1500元/头,理由是(25-13.5)*130公斤=1500;

如果减少的出栏量中有较多的份额留给了能繁母猪,这将对公司的未来更加有利。但是在0805和0905的投资者关系活动中介绍的母猪存栏都是130万头,并且种猪繁育场的建设还是需要一定周期的,在温氏没有提前做准备并完成繁育场的建设的情况下,短时间内应该还无法迅速扩大能繁母猪的规模,所以留种繁育母猪的力度我认为不大,因为温氏自己提出的2027年将出栏量提升到7000万头的扩张计划,要从2021年才开始加速实施;

假定温氏19年的出栏量2000万头以上,按略低于18年的2230万头算,上半年已经出栏1170万头,下半年出栏量也就1000万头左右,7-8两个月已出栏290万头,后续4个月再出栏700万头,这700万头的利润大概在100亿左右,把半年报的13亿算上,在加上7-8两个月的利润和黄羽鸡等的利润,19年全年利润估计会接近150亿,同比18年的40亿,同比增长270%;

而2020年上半年如果出栏量达到1200万头(考虑了能繁母猪扩容带来的增量),利润规模有可能达到200亿,全年看300-350亿,2020年的半年报和年报利润分别同比增长1300%和100%+,而当前温氏股份的市值才2000亿出头,如果当前股价恒定不动,按PE估值看,匹配2019年报数据为13,匹配2020半年报为5,全年为6-6.5左右,这个算是历史估值低点了,所以按此数据推算,温氏的股价大概率将迎来一波50~100%的增长;

来吧,为了在接下来的时间里吃得起猪肉,赶紧当个猪肉股的股东吧!