腾讯新闻作者 郭德浩

一家企业如果立志常青百年,掌舵者长远的战略眼光和敏锐的洞察力不可或缺。

2006年,中国恒大(3333.HK,下称“恒大”)初露峥嵘,董事会主席许家印就提出“用三年时间再造20个恒大”的宏伟目标,凭借着高负债、高杠杆、高周转、低成本的“三高一低”战略方向,恒大抓住了中国房地产行业黄金十年机遇期。

2017年,恒大登顶中国房地产行业“规模之王”,许家印主席提出向低负债、低杠杆、低成本、高周转的“三低一高”模式转变,成为行业“利润王”,并提出“新恒大”概念,进军新能源汽车等高科技产业。

2020年3月,在“房住不炒”的顶层设计之下,许家印于恒大业绩发布会上正式宣布,全面实施“高增长、控规模、降负债”的发展战略,要用最大的决心、最大的力度,一定要把负债降下来。

纵观恒大发展史上面临的关键选择题,无一不是顺应大势的应势之变,从而顺利跨越行业周期。当创业进行到今天,恒大大刀阔斧又一次实施战略转型,究竟意味着什么呢?

“网上卖房”破局,做高增长龙头

疫情来袭,线下售楼处关闭。开发商普遍面临困境,客流从哪里来,房子卖给谁?

2月13日起,恒大线上卖房的破局工具“恒房通”推出75折扣、全民营销、一房一价等系列组合拳,掀起“恒大式营销”序幕。

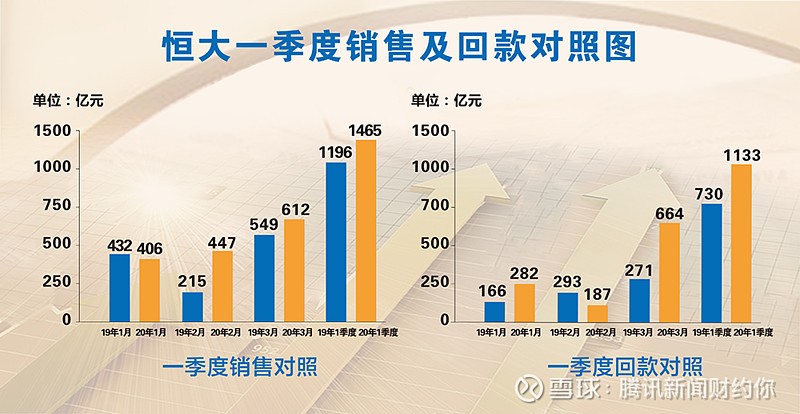

易居克而瑞数据统计,2020年一季度,百强房企累计销售额下降21%。恒大却迎来一季度销售业绩“开门红”,销售额达到1465亿,同比增长23%;销售回款达到1133亿,同比大增55%,业绩行业排名第一,刷新恒大一季度销售及回款的双料最高历史纪录。

这场硬仗给了恒大十足信心,逆境之中“高增长”成为题中之义。

此前恒大对外公布的2020年销售目标是6500亿元,此次业绩会上则立志实现8000亿元销售额,到2022年要突破1万亿元。

在诸多房企纷纷下调销售目标的背景下,恒大这一扩张势头尤为突出。

统计数据显示,2019年全国商品房销售额达到15.97万亿元,同比增长6.5%。与此同时,行业天花板开始显现,未来新房市场规模将不可扭转地掉头向下,行业集中度也将显著提升。

对此,恒大董事局副主席兼总裁夏海钧判断称,中国房地产最大的趋势就是集中度在提高,未来三到五年,集中度还会持续,前三大房企占比20%,销售额破万亿才能进前三甲,这是恒大向万亿进军的基础。

相比于成立更早的万科、碧桂园,恒大起步较晚,在前20年当中一直扮演追赶者角色,从小的项目公司进阶成为龙头三甲房企,规模扩张是核心手段。

财报显示,2019年恒大累计合约销售额为6010.6亿元,同比增长9%;销售面积为5846.3万平方米,同比增长11.5%。这是自2009年港股上市以来,连续10年刷新年度销售记录。

在成交均价方面,恒大也在稳步提升,2019年成交均价为10281元/平米,2017年、2018年成交均价分别为9960元/平米、10515元/平米。

对于销售规模突飞猛进的秘诀,恒大在财报中写道:这根源于始终坚持“规模+效益型”发展模式,矢志提升产品附加值、保持规模庞大的在售项目和可售资源;此外,数字技术、移动互联、大数据等前沿技术在营销活动中得以前所未有的广泛应用,匹配灵活进取的销售策略、全员营销的强大行动力,令公司从容面对各类市场风险与挑战,确保销售业绩屡创新高。

这其中,“恒房通”这一营销平台,不仅贡献了超千亿销售额,而且还积累了上千万最优质的客户群体和销售群体。

土地质高价廉,旧改释放红利

兵马未动,粮草先行,对于房地产企业来说,土地储备就是生命线。

“我们最大的优势,就是在这20年里,储备了中国房地产企业中最大的土地储备,也是最优质的土地储备。”夏海钧在业绩会上表示。

横向对比万科、融创、保利等龙头房企,不难发现,恒大的土储不仅量最大,土地成本还最低。

截止2019年末,恒大总土储为876宗地,总规划建筑面积2.93亿平方米,土地货值为5273亿元。此外,恒大还拥有101个城市旧改项目,其中深圳6个项目合计122万平方米纳入土地储备,旧改项目未来将释放巨大的土储红利。

从土地储备空间布局来看,恒大的土储分布于中国237个城市,覆盖了几乎全部一线城市、直辖市、省会城市及绝大多数经济发达且有潜力的地级城市。这其中,一二线货值3524亿元,占比67%;三线城市货值1749亿元,占比33%。

从土地成本来看,尽管2019新拿地的平均楼面价达到2101元/平米,但得益于以往丰沛的土储,恒大总土储楼面价仅为1800元/平米,一二线城市平均楼面价仅2252元/平米,三线城市更是低至1281元/平方米。

按照恒大2019年的销售速度,即使不再新增拿地,也足够恒大未来四五年的发展需求。正如夏海钧所说,“有面粉才能有面包,而面粉已经在我们口袋里了”。

正是因为拥有这样的底气,恒大提出要“控规模”,即严控土地储备规模,实现土储负增长,未来三年每年要降低3000万平方米左右,到2022年降低到2亿平方米左右。

财报数据显示,2019年新购项目153个,新购土地储备面积6703万平方米(其中收并购取得3305万平方米,占比49%),土储原值为1408亿元,平均楼面地价2101元/平方米。

去杠杆降负债的必备武器

房地产黄金时代,持续加杠杆,大规模扩张储备土地,高周转模式驱动,以此实现弯道超车,这是恒大等勇敢者的游戏规则。

但在“房住不炒”、地产去杠杆的大势所趋下,为了实现更加稳健、跨越式发展,则需要轻装上阵,减低负债,增厚利润。

2018年,恒大就提出要将负债率下降到同行中低水平。但2020年,许家印的目标更加明确,就是要加大决心降负债,有息负债平均每年下降1500亿元,到2022年要把总负债降到4000亿以下。

高歌猛进的销售额,以及高质低价的土地储备,这成为恒大降负债的必备武器。

在此次业绩会上,许家印算了一笔账,2018年、2019年,恒大销售回款每年维持在4500亿元左右,如果今年实现销售8000亿,回款按7000亿计算,就会增加2500亿的销售回款。同时,恒大今年减少土地储备3000万平方米,等于减少600亿的支出,这样一增一减,就能实现2020年有息负债下降1500亿的目标。

以净负债率这一关键财务指标来看,2016年-2019年,恒大净负债率分别为432%、183.7%、151.9%、159.3%,呈逐年下降趋势。

此前在2017年上半年,恒大借助三轮战略投资者的1300亿元资金,提前偿还清了永续债,这不仅带来净负债率的大幅下降,而且释放了超百亿净利润。2016年财报显示,恒大合计持有1129亿元的永续债,永续债持有人应占利润为106亿。

永续债之外,收并购土地项目过多也是净负债率增加的原因。

夏海钧解释称,2019年恒大新增土储中50%通过并购而来,这些并购来的小企业项目中,原本就有很多信托产品,这些产品没有到期,和恒大并表后就变成了公司的负债,未来随着并购大潮慢慢的退却,相信恒大的利息和债务成本都会大幅度的降低。

此外,恒大还投入重金布局的新能源车全产业链,作为公司增长的第二条曲线。恒大首席财务官潘大容介绍称,2019年汽车产业投入147亿元, 2021年及2022年,合计每年平均投入100亿元,恒大力争3-5年成为世界规模最大,实力最强的新能源汽车集团。

事实上,随着负债率降低、债务结构改善,财务利润则将增厚。这一点,恒大利润想象空间更大。

财报显示,2019年恒大毛利润达到1329.4亿元,核心利润408.2亿元,这两项数据在所有上市房企中名列前两位。

夏海钧透露,目前恒大已售未结还有4500亿元,再卖1500亿元交楼,就能达到6000亿元的最新经营销售目标,按照10%的净利润率计算,这就是600亿元的净利润,而我们的销售目标不止6000亿元,而是8000亿元,公司的利润和成长性,远比这个更好。

腾讯新闻·小满工作室出品

实习运营编辑:汪蕾

本文版权归“财约你-腾讯新闻”公众号所有,如需转载请在文后留言,经允许后方可转载,并在文首注明来源、作者及编辑,文末附上财约你二维码。