虽说$MT自动送钱组合(ZH541625)$ 的信仰是 “香港股票只有财技直到永远”,可这种港股的美好小确幸没法放到大资金上做,也就不大可能堂堂正正发扬光大。财技就如有良田美池桑竹之属的桃花源,怡然自乐,不足为外人道。近年在买方机构工作,财技毕竟没法放在投委会上讨论,过去一年我不得不花时间和精力去研究另一个课题: 外资机构眼中的 “优质股”,该满足什么条件?

然后我想延伸解答: 中港股有没有能全部满足“优质股 (Quality stock)”条件的标的?

先研究大机构。

英国最大的投资基金管理人-Terry Smith 及其Fundsmith股票基金

机缘巧合,我深入研究了英国最大的投资基金管理人特里•史密斯(Terry Smith)的Fundsmith股票基金,他管理着289亿英镑的股票基金的投资风格启发了我。

Terry Smith为过去10年里英国最受追捧的基金经理,经常被称为“英国的巴菲特(Warren Buffett)” 。自2010年末成立Fundsmith以来,他一年又一年地实现丰厚回报,赢得众多私人投资者和理财机构的青睐。

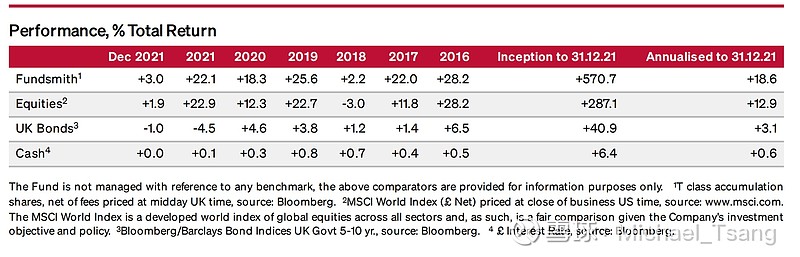

2010年10月成立日投入Fundsmith股票基金的1000英镑初始投资,截至2021年12月31日的价值将达到6707英镑 (+570.1%,或年化回报+18.6%),相比之下,同样的投资在MSCI 世界指数 (MSCI World Index)中价值为3871英镑 (+287.1%,或年化回报+12.9%)。

Terry Smith的成功之道是: 找出优秀的公司,大胆押注于少量的优秀公司,长期持有它们的股票(注: 该基金只集中投资20-30个 "优质" 股)。

不是每个基金经理都这样做吗? 很多都是实行这种“价值投资” 风格啊!

在Terry Smith 出版的 “Investing for growth” 一书中,他清楚的说明了“优质股” 该满足什么条件。这本书我反复读了三篇,希望把精华过滤出,并尝试在港股市场中找出实践他的“优质股投资”理论的目标。

首先说说Terry Smith如何理解 “价值投资” :

1. 价值投资和投资低估值股票不是一回事。一只股票的估值可能很低,但其内在价值可以更低。

2. 事实上,许多"价值股"糟糕的基本面正确地导致了其相对于优质股票的回报的糟糕表现。

3. 大多数具有吸引价值投资者的估值的股票都有充分的理由——它们不是好生意。

4. 这意味着购买这些公司的价值投资者正面临逆风(这些公司的估值确实很低,但很少获得足够的资本回报)。公司很少经历变革性的改善,当基金经理等待将他们的公司青蛙变王子的亲吻时,公司的价值正稳步被侵蚀。

5. 沃伦·巴菲特说:“以合理的价格购买一家优秀的公司,远比以便宜的价格购买一家平佣的公司要好得多。”

6. 标准普尔 500 指数中回报的约 80%不是来自估值变化,而是来自公司的收益和留存资本的再投资。

所以,不要纠结找便宜公司,便宜有其理由。目标一定是以合理估值买入优秀公司。

关键是,怎样的公司才算得上“优秀”?

Terry Smith给出了一个精准的答案: 优秀公司能向客户提供优质产品和/或服务,使公司能够产生亮丽的财务回报,并防止竞争侵蚀它们。

他的基金的选股条件说明了符合全部下列条件的公司就是优秀:

1. 能够维持高已动用资本回报率(Return on Capital

Employed, ROCE) 的高质量企业;

2. 优势难以被复制的企业;

3. 不需要高杠杆来产生回报的企业

4. 通过以高回报率再投资现金流而获得高增长确定性的企业

5. 能够适应变化的企业,尤其是技术创新;

优秀公司成为优秀股票还要加上一个条件:

6. 估值具有吸引力

寻找优秀公司:

再重复一次Terry Smith定义,优秀公司能向客户提供优质产品和/或服务,使公司能够产生亮丽的财务回报,并防止竞争侵蚀它们。而Terry Smith亦给出一个简短的答案: 卓越的财务表现。

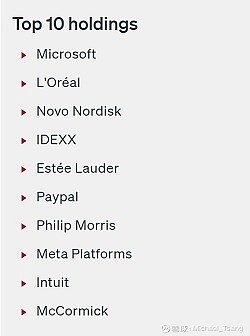

我们看看Fundsmith股票基金的十大持仓 (根据2022年1月31日资料):

直觉上,这些公司 “优秀” 吗?

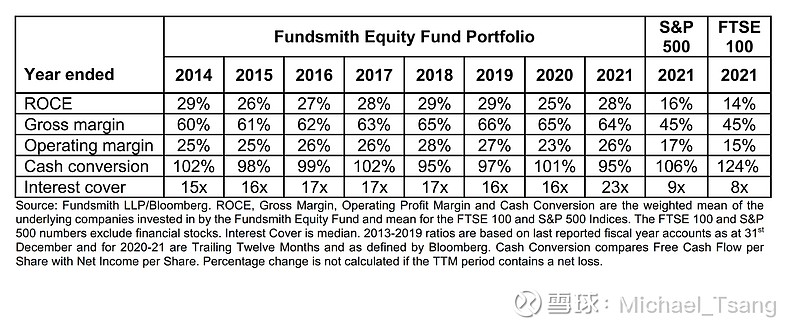

客观上,从财务表现角度着手,以下是Terry Smith的持仓公司的财务比率数据:

综合出优秀公司皆具备以下财务特征:

1. 高ROCE,介乎25%-30%;

(ROCE = 息税前利润/(总资产-流动负债) x 100%)

2. 高毛利率 (怎样才算高呢? 他的组合持股公司的毛利率平均60%以上);

3. 高营业利润率(Operating Profit Ratio),他的组合持股公司的营业利润率平均接近25%;

4. 现金转换率非常接近100% (换句话说: 自由现金流和净利润非常接近)

5. 利息覆盖倍数超过15倍

估值方面,估值该用什么标准呢?

Terry Smith的标准是: “只有当公司的自由现金流收益率 (FCF Yield) 等于或高于长期国债收益率时,我们才会寻求投资。”那么FCF Yield要求是多少? 按2022年2月10日,美国10年期国债收益率为2%。 FCF Yield要求至少要有2%。

按2021年12月31日计算,Fundsmith股票基金的持仓公司的平均历史自由现金流收益率为2.7% (相对S&P 500 公司平均3.6%),而持仓公司于2021年的自由现金流增长率是20%。这组数字可以作为 “估值具有吸引力”的参考指标。

Terry Smith 还分享了出色的基金经理在选股方面需要具备什么能力:

Terry Smith认为出色的基金经理需要深入了解两个非常重要的问题:

• 一个公司能否捍卫其利润和回报——换句话说,是否拥有竞争优势?

• 其次,公司会继续增长吗?它有什么可以成长的吗?例如: 一个新的市场、一个新的族群、一个新的价格点、一个新的产品等等,不管它是什么。

写到这里,解答了 “外资机构眼中的优质股该满足什么条件?” 这个问题。

优质股该是: 优势难以被复制、不需要高杠杆来产生回报、以高回报率再投资现金流、高增长确定性、灵活适应变化、表现出卓越的财务比率的企业,且估值具有吸引力。(当中量化的筛选条件上面已经列出过)

下一个要解答的问题是: 中港股有没有能全部满足“优质股 (Quality stock)”条件的标的?

用筛选器找,好像有点屁股决定脑袋。