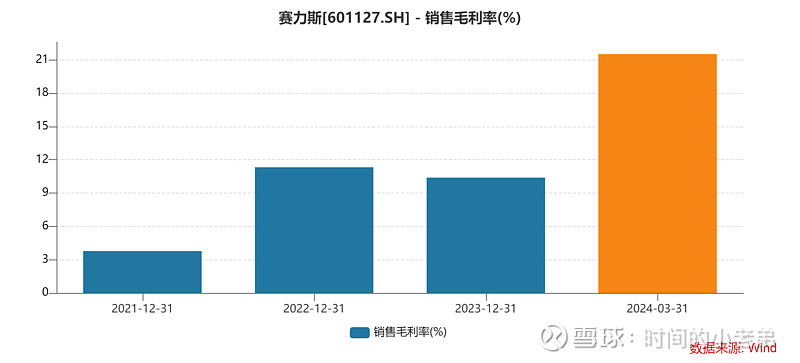

4月29日晚赛力斯公布了2023年报及2024一季报。最为引人注目的信息是公司毛利率由2023年的8.9%大增至2024Q1的21.5%,并且扭亏为盈,小赚2亿。成绩颇为喜人,背后原因也显而易见,23年9月新款M7上市,23年12月M9上市,带动问界销量大增,尤其是定价50W+的M9,大幅提升了2024Q1营收及毛利。

但简单分析下赛力斯财报,另一个数据同样引人注目,甚至是扎眼:公司2024年销售费用占营收比重高达12.8%,遥遥领先同行5%左右的平均水平。

注:理想汽车数据为2023年全年,因未单独披露销售费用,采用“销售费用+管理费用”数据计算,实际销售费用占营收比重低于该数值。

由于季报不会详细披露销售费用的构成,我们以23年报为例。2023年销售费用为54.7亿,占营收比重为15.6%,其中“广宣、形象店建设及服务费”高达45.4亿,占销售费用超的83%。虽然问界没有披露与华为合作协议细节,但大家都知道,问界作为华为第一批智选车,华为基本包揽了宣发营销、销售门店等服务,我个人的理解这45.4亿费用基本可以视作支付给华为的(该部分应该也包含了华为帮助赛力斯卖车的提成),如果2024Q1销售费用中仍有这么高比例的该项费用,24Q1支付给华为的总费用占营收比重约为10.6%(12.8%*83%)。

这部分高比例的刚性费用,吃掉了很大一块毛利,而且赛力斯的毛利率21.5%已处于较高水平,未来不太可能再大幅提升,毕竟,即便做到核心零部件自供(不要讲赛力斯通过华为也做到了核心零部件自供,这不叫自供,因为这一块利润归属于华为,跟赛力斯没关系)的比亚迪毛利率也“才”25%左右;即便已经有一点品牌溢价、被称为成本管控“扣王”的、造车新势力优等生理想汽车毛利率也“才”23%;即便有品牌溢价的全球电车龙头特斯拉毛利率也才18%。

也许有人觉得华为加持下品牌溢价可带来远高于行业水准的毛利率,但手机行业的华为高溢价不一定能在新能源车领域复现,毕竟手机再贵也就一万出头,新能源车动辄几十万,消费者对后者的价格敏感度远高于前者,新老M7共同说明了这一问题,相较于老M7,新M7配置升级的同时更重要的是通过降价才取得了不错的销量,何况,问界不等于华为,除了问界还有智界、敖界等,问界不可能充分享受华为溢价。

所以,赛力斯和华为合作虽然不至于赔本赚吆喝,但要想赚大钱也不太现实,毕竟,灵魂和半个肉身都是别人的。