北堤春草 猪周期

本轮猪周期超出所有人的预期,在34个月的时间里,持续亏损28个月,即使号称成本最低王的牧原,在2023年也出现了亏损。然而,温氏却悄悄地在2024年2月以7.8元的成本反超王者牧原,曾经被小非打趴下的养猪王者温氏,何以实现逆袭?

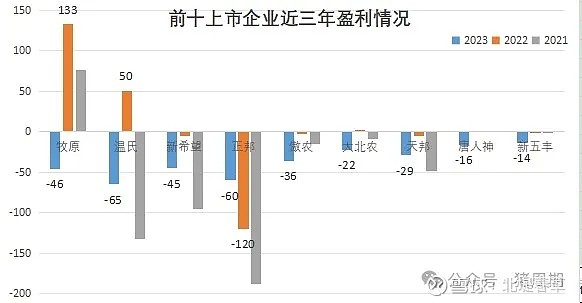

1.超长周期的亏损,接连破产的养殖巨头。截止3月初,公布养猪企业前十的业绩,继2021年的410亿亏损后,2023年又合计亏损330亿,其中去年温氏大亏65亿(未扣除养鸡盈利),牧原亏46亿(含9亿屠宰亏损)。三年累计盈利的只有牧原,十大上市公司累计亏损接近700亿。2023年正邦、傲农、天邦纷纷濒临破产,更多的走在破产变卖资产的边缘。在猪价没有起色的2024年第一季度,大家纷纷谨慎起来。

2.成本为王的时代,成就牧原穿越周期的王者。牧原为什么能超越同行这么多?同行亏损的原因,一方面是猪价的低迷,但最重要的是成本的高企。如2022年年度猪价9.3元/斤,但盈利的公司也只有牧原和温氏,2023年7.3元/斤的年度均价,基本上大的养殖企业都亏损连连。

牧原的盈利能力来自低成本。与社会平均水平相比,牧原能够穿越周期,依赖其超低的成本价格。2021-2022年牧原平均成本8.1元/斤,同期平均猪价9.4元,牧原两年收获210亿的利润。在2023年牧原平均成本下降到7.5元,但平均猪价7.2元的情况下出现年度亏损。其实相对其他高成本的企业来讲,牧原是单头亏损最低的梯队,在2023年也有8/9月取得230元和138元的单头正收益。

社会平均水平盈利能力偏弱。社会成本比牧原约高出2元/斤,21-22年社会平均成本10.2元/斤,高出同期牧原成本2.1元,单头收益差约500元(按照标猪240斤),社会平均成本高出平均猪价0.9元(单头亏损约220元),

在2023年社会平均成本8.3元的情况下,平均猪价7.2元的亏损也是0.9元,和21-22年持平,其实剔除22年下半年11.3元/斤的高猪价,21年亏损相当厉害。这就是为什么2023年亏损330亿,比2021年少亏80亿的原因。其实这个社会平均成本应该只是除牧原以外中大企业的平均成本,这些企业扩张的节点在近5年,特别是2020年猪价15元以上前后。成本高企的原因,一是猪苗成本高,最高2400一头,二是引种成本和小非损失提高了成本,三是生物安全硬件成本上升,以及因为生物安全流程加长,导致人员和生产效率下降,使得最终成本的上升。

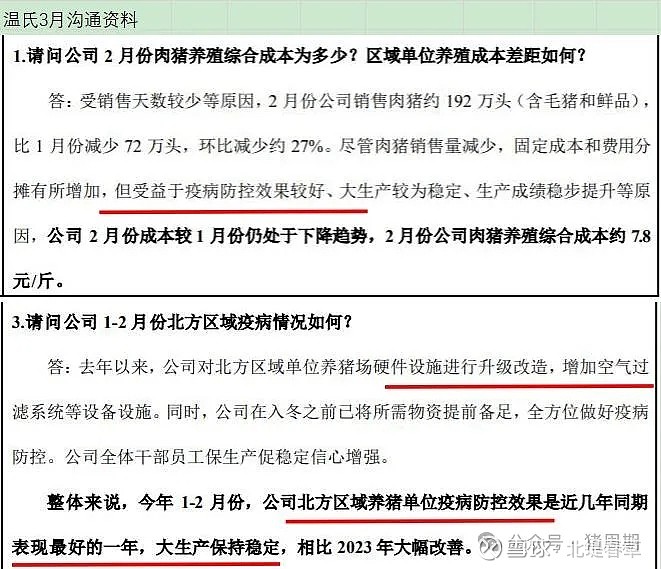

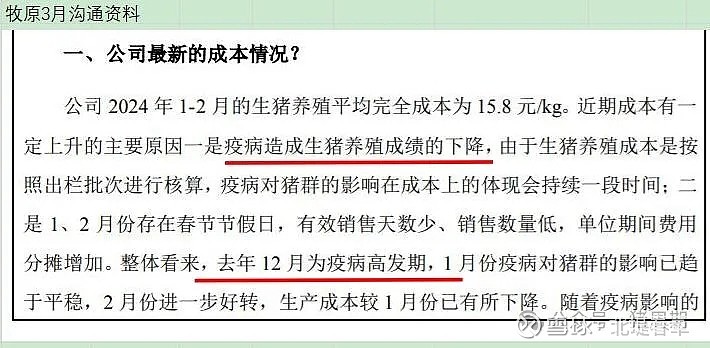

3.温氏与牧原的成本差异在哪里?对温氏和牧原2023年成本变化跟踪来看,尽管牧原7月份成本下降到7.2以下,下半年却出现了一个V字反弹,在第四季度仅比第一季度下降0.2元到7.6元,1-2月又上升到7.9元;而反观温氏,全年却是单边的下降,第四季度比第一季度下降0.4元到8.15元/斤,1-2月更是下降到7.8元。

我们从上市量来看,温氏基本上是平滑的上升曲线,在10到12月稳步上升到春节前的12月最高的297万,上市量增加与成本下降成对应关系;但牧原上市量却在9月开始下降,到10月最低点488万(下降80万,接近20%),要知道8-9月是全年猪价最高点,这个时候刚好对应河南小非最厉害的时候。在12月猪价下降到年度最低6.7元,公司却在上市量上环比一下增加了130万头(663万),同时成本也上升到7.8元,导致12月亏损达到年度月份最高16亿,同时1-2月又损失23亿,合计接近40亿损失。为什么会有这么个最不合理的操作?推测还是生物安全出现了大问题,导致小非损失巨大。

假设12-2月成本仍为7.5元,实际7.87元成本对比上升了0.37元/斤,上市1700万增加亏损6.2亿元。

综合成本细分来看,最主要的因素还是管理费用的上升,这个需要等年报告明细来对比。对于之前牧原在猪苗成本上的差距,也缩小到0.1元/斤,从100元差距到30元,叠加牧原的上升和温氏的下降;饲料费用反而没有明显的优势,主要应该是小非导致的料比升高所致,而温氏的养户代养费与牧原固定折旧对冲后差异0.3元,这是自繁自养的有利之处;剩下牧原成本上升的主要方面是在销售方面的费用了,这个费用估计还是异常因素影响,要看年报的分解。其实第四季度温氏成本比牧原要高0.5元/斤,如果异常影响过去,相信牧原在3-4月成本会下降到7.5元,2024年仍会保持比温氏低0.2-0.3元。成本测算根据公司相关投资者沟通材料和公开的PPT。

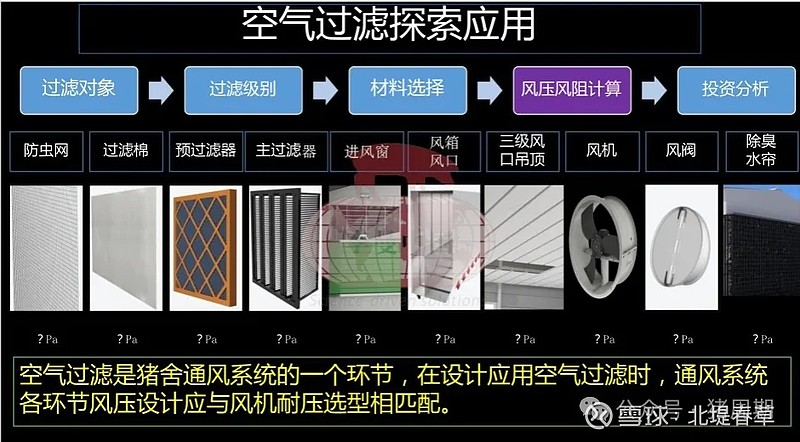

4.成本差异的核心,生物安全空滤效果。根据温氏和牧原3月交流资料分析,温氏成本下降和牧原成本上升的原因都是因为北方小非的防控效果差异导致。如温氏是“最近几年效果最好的一年”,但牧原却是“爆发”。而防控采取的措施主要是增加空气过滤的使用,那么为什么牧原作为最早2018年就全部使用空气过滤,并且投入经费最高,而效果如此不好呢?

个人分析原因如下:一是去年北方区域发病时间比前几年早,牧原的设备经过几年使用效果降低,需要清洗和更换时发病,而温氏夏天新装过滤效果好;二是牧原基本采样全天候负压空气过滤,对猪舍密封性要求高,时间长了猪舍漏缝增加导致过滤效果降低,而温氏大多采样正压过滤,对猪舍密封性要求不高;三是去年冬天的发病毒株发生变化,70%以上流行1+2型的重组病毒,排毒量增加,导致环境病毒浓度增加,即使空气过滤也只有99%的效果,1%的病毒还是有可能发病的。

相信牧原的疾病防控系统能够迅速复盘,堵住这个生物安全漏洞,尽快把成本降下来,也许2024年底温氏将会接近牧原的成本,或许3到5年后养猪业出现双巨头,或是三巨头,毕竟双胞胎也携正邦隆重登场,但在三五年内养猪业难有大的超额收益,但看年上市100万头以上企业占比45%的数字,能繁母猪的大幅下降就很难,毕竟投资出去的固定资产闲置损失更大,而供应的过剩让利润只能被压缩在微利区间,能繁的去化任重道远。当然,这对老百姓的钱袋子是大大有利的。

猪周期投资2:上市猪企的盈利模式