微软--高护城河带来的稳定收益

微软作为世界第二大科技巨头,也是美股第二只破万亿市值的股票,巨无霸数据吸引了全世界羡慕的目光。这家巨头的早期,大部分投资者是被他的操作系统,和office给吸引,而现在,随着云市场的不断扩张,微软暂时坐稳了全球榜眼的位置,三种业务的“明星效应”在我看来是微软最大的护城河。而这种护城河,是我认为所有科技巨头中,最厚并且在短期内无法攻破的护城河。

为了明白微软的护城河我们先从微软的业务开始拆分,如果形象一点把微软当做一个需要被攻陷的城,我们需要一步步来看它到底有多少,防备措施。

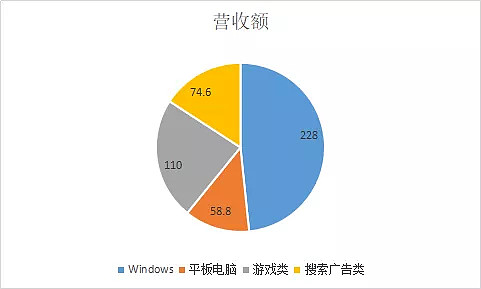

而重点业务关注的情况为windows,office,和云计算业务。三大业务营收分别为:228亿美元,322亿美元,325亿美元,总额为875亿美元,占比总体营收(1258.43亿美元)69.5%。

(数据来源:微软2019年财年报)

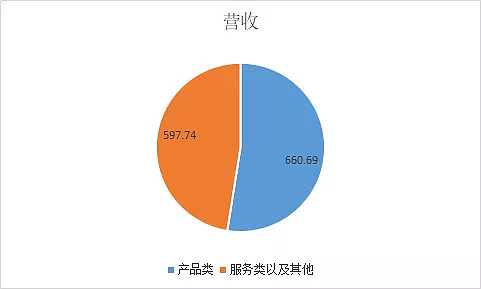

而根据产品划分,产品类为660.69亿美金,同比增长2.5%,而在服务类为597.74亿美金同比增长30.3%(按照年来划分),也可以看到主要增长点已经从传统的产品类开始转向服务类型(云业务,人工智能等解决方案),和苹果的未来策略不谋而合,这也代表两大科技巨头以后在服务业的“攀比”也即将开始,但是对于两只股票的投资者的好消息是,两大巨头的侧重点完全不一样。苹果更注重,Apple pay,Mac系统的维护,以及新发展的捆绑式娱乐项目,包括电视,音乐,软件等。

(数据来源:微软2019年财年报)

主营业务以及收益情况

首先微软的业务从原来的大家熟悉的office,windows已经拓展到三驾马车齐头(业务的多样化)并进。

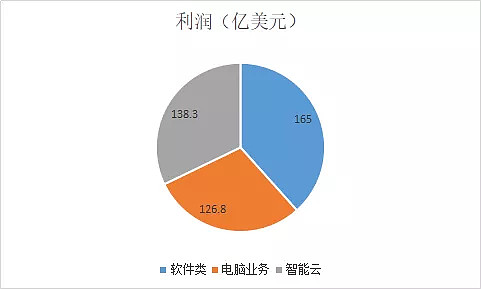

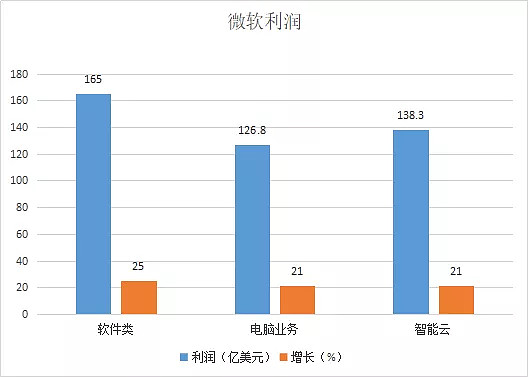

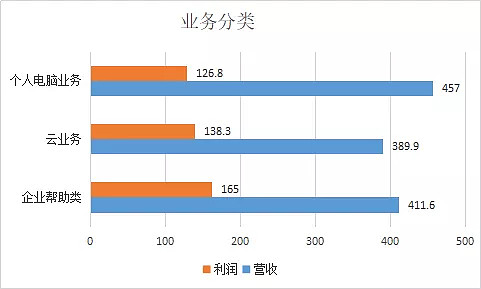

企业软件帮助类(提高企业效率类),云业务,个人电脑业务。营收分别为:411.6(占比32.7%)亿美金,389.9亿美金(占比31%),457.0(占比36.3%)亿美金,利润分别为:162.2亿(占比37.8%),139.2(占比32.4%),128.2(占比29.8%)。而这三大业务非常均衡,每一个业务中都有一个主力护城河。

营收(亿美金)

利润(亿美金)

利润率(%)

营收同比增速(%)

利润同比增速(%)

企业帮助软件类

411.6

165

39

15

25

云业务

389.9

138.3

36

21

21

个人电脑业务

457

126.8

28

8

21

可以看到虽然个人电脑业务作为传统业务在营收占比还是最大,但是利润已经占比最低,竞争最激烈,市场基本上已经饱和,甚至有倒推的发展趋势。主要是因为PC端的饱和,进而windows系统也不会额外的安装(当然随着触屏电脑,和办公电脑的二合一电脑的出现,存量市场会有进一步的划分,伴随的windows10的装机率会进一步升高,对微软的贡献会体现)。而整体业务的毛利率增长,主要归功于office,windows存在近乎垄断地位带来的高毛利率,而发展最迅速则是人工智能带来的云业务。接下来细细拆分个大类业务。

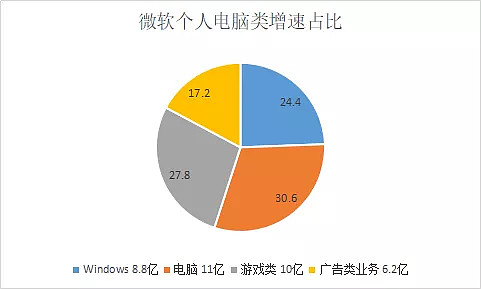

第一大类,个人电脑以及设施:份额:同比增长8%,34亿美金。

个人电脑业务一直都是微软最大的板块,虽然占比越来越小,但是增速利润一直保持稳定。

2019年财报年这一块收入为457亿美金,同比增长8%,利润128亿美金,利润增长21%,主要来源还是Windows的强势增长。

增长销售额

贡献增长百分比(%)

Windows

8.8亿

24.4

电脑

11亿

30.6

游戏类

10亿

27.8

广告类业务

6.2亿

17.2

(业务总量占比,单位:亿元)

第一首先是Windows:份额228亿美金,同比增长4%

Windows作为家喻户晓的操作系统,根据2019年十月的数据:是目前份额最大还是windows10和windows7的占比:81.1%。

而在办公类的台式机方面,当前仍有 86.82% 的台式机在运行微软 Windows 操作系统,macOS 总份额为 10.97%,Linux 则是 1.55% 。(数据来源于Gartner)

而对比一年前的占比数据:77.95%,依然是非常高,并且近年来windows操作系统并没有在mac的冲击下丢失垄断性的份额,而是继续加宽了自己的护城河。windows业务占比在微软多样性的发展下有所下滑,但是起家的老本行没丢。

其中,商用windows增长14%,正式版pro增长10%,非正式版本增长14%,无论是民用还是商用,windows 都取得了良性增长。而原因除了,windows10的补丁不断完善,更多的是垄断性的客户基数带来的。而且包括近些年,电脑厂家,包括戴尔,联想,惠普,弘基,华硕,都开始主打触屏和办公一体的高端型电脑,而这一块的份额占比在pc市场上越来越高,所以windows10(为触屏电脑而做出来的系统),的份额占比有望进一步提高。

(数据来源:NetmarketShare 2019.10)

(2018/07(数据来源:NetmarketShare)

唯一对windows的担心目前就是来源于mac(目前还没有听说其他公司要对操作系统这一块的加大竞争,因为市场饱和度高,抢占饱和市场的利润不如加大新型市场),而因为兼容性问题,mac一日不完全开放,那么windows的护城河一日不会缺水。

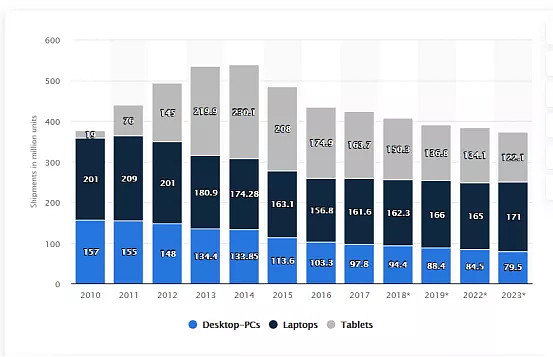

第二:个人电脑的占比也是最小的:58.8亿美金,同比增长11%

个人电脑的软肋:行业的停滞以及自身份额不足

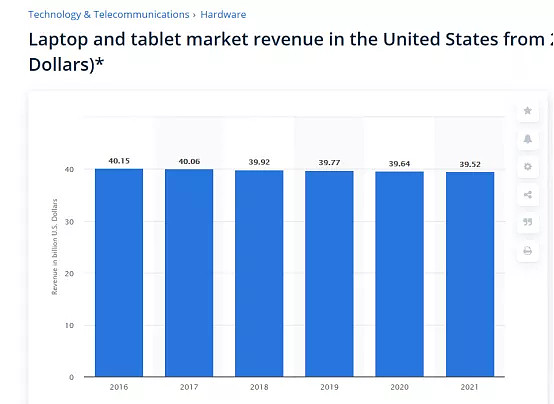

(数据来源:均为Statista)

可以看到个人电脑业务,基本上是存量市场,大家都需要挤破头在市场上不断的革新和竞争。

所以这个市场的份额也是龙头说了算,而且包括联想,惠普等传统电脑巨头,近期盈利其实也不是很乐观,股价也是持续下降,新科技巨头的主营业务(类似于早期的苹果)也把自己的营业重心放到了移动端和服务类,数据类行业。

而在行业不景气的阶段,微软也并不是PC的龙头。

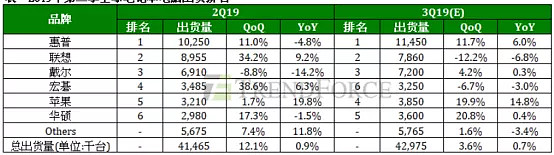

Surface在整体pc中并不高根据trendforce的统计,2019的出货量依然微软的自营电脑依然不能排上号,这也是竞争非常激烈的市场之一。微软主打的是办公,上学用的平板电脑,但是哪怕换到平板电脑,根据Gartner数据,微软出货量仅占全球的2%。

微软也不能排上号,第一这种和发售周期也有关,第二就是和操作系统有关,无论是苹果的iPad,还是三星的平板,操作系统在平板市场上大家都喜欢轻便,休闲类的为主,所以微软这种主打办公的平板电脑在市场上也不如传统平板电脑吃香。

根据销售额来看,微软2019年全财年销售额为47.8亿美金,苹果ipad第二季度销量为1230万台大概为61.5亿美金的销售额(根据ChinaZ.com),仅仅一个季度就超过了微软全部财年的平板销售额,所以部分业务,我会期待明年新的surface发布以后的增长点,但是这确实是微软攻坚战中少有的软肋。但是这一块业务并不代表微软在未来PC端没有一席之地。

未来surface的发展空间

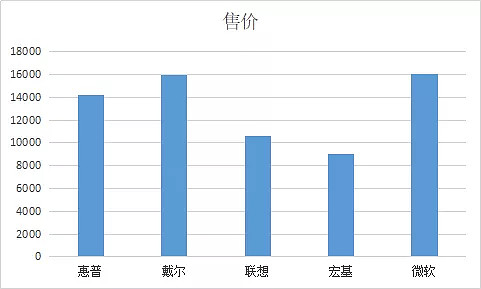

在平板市场不及竞争对手的时候,这种竞争会是大幅度压低电脑市场的毛利率,但是微软也顺时改变了自己surface上的战略,通过对surface进行高端化的处理(提升自己的性能,配置,定义为高端平板或者的触屏电脑,),并且推出也包括对台式一体机的研发应用。所以surface的毛利率可能会比传统的毛利率更高。而这一块的独立机型也是市场上比较少的机型(戴尔的xps)(虽然没有具体数据,但是在微软的2018年财年报,微软指出,个人电脑业务的毛利率增长,主要贡献是surface的毛利率,通过新产品高端款:surface book的发售。而在2019年,因为主要机型没有创新型产品的原因,主要毛利率并没有变化:原文:increase slightly,但是微软宣布将在2020财年发布新款电脑,值得期待),虽然业务增长慢,占比小,但是微软的主打与传统PC不同的策略,让微软在这个市场中也能够有一席之地,我们有理由期待微软明年新款的surface(笔记本:surface proX,surface book+一体机:surface studio)给微软带来持续的利润。

(图为旗舰款二合一的各大品牌的售价。)

包括今年四季度圣诞节期间,微软surface的出货量上调60%(30w台-50万台,数据来源中关村在线),预期在存量市场中,2020年市场平板电脑1.3亿台出货量,微软的市场份额在5.2%(注释:数据来源于太平洋中关村,因为微软没有公布surface销量,所以数据来源于第三方的预测),微软明年出货量大概为650万台。同比2018年565万台增加85万台。随着消费升级,和对高端电脑产品的多样性。在饱和的竞争市场中,高端电脑会是一个增量市场。(包括苹果最新发布的16英寸电脑,发布当日直接售空。)

第三游戏业务:垄断地位下的不确定性。份额:110亿美金,同比增长10%

虽然这个业务听起来非常的不正经,但是这确实是年轻人市场中不可获取的一部分(看看腾讯在国内的游戏垄断),而这个业务全球在这个过程中三家独大的局面。

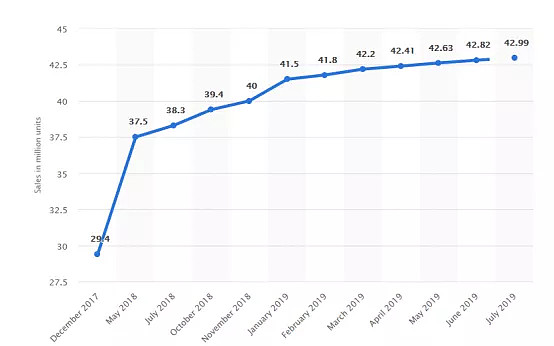

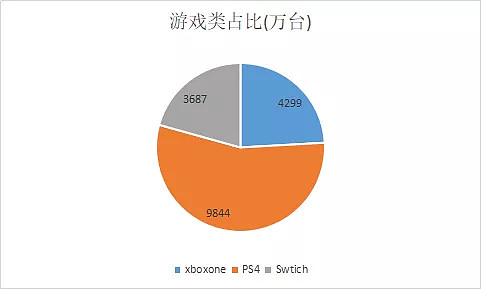

而这三家组合为微软的XBOX, 索尼的PlayStation以及任天堂的switch。(首先来对比一下近期Xboxone 和PS4之间的销量对比。

(图片为xboxone 累计销量到今年七月份:单位:4299万台)

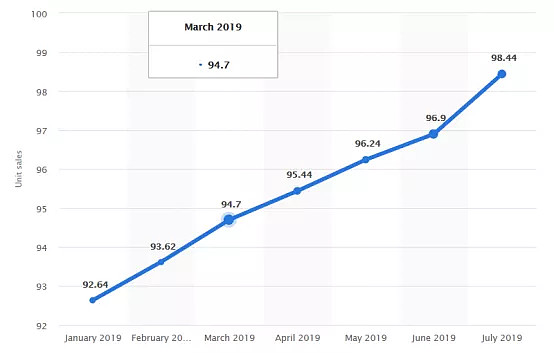

(图为ps4累计销量:9844万台)

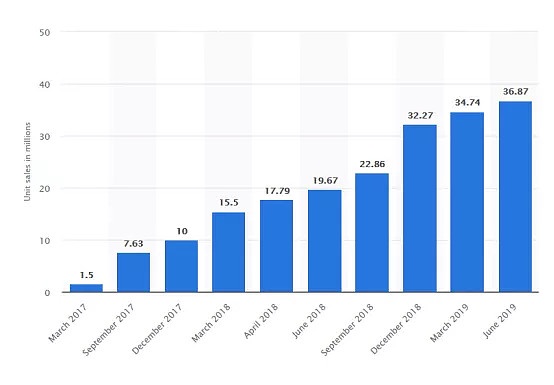

(图为switch到今年七月份累计销量3687万 台)

可以看到PS4占据了主导地位,在基本上饱和的游戏市场(6年的非重大创新以及VR,AR的游戏转型业务的失败)。包括虽然Swtich 有和Xbox竞争的形势,但是它主要还是来源掌上游戏机(虽然也可以实现电视遥控),但是产品的过于不一样,也导致了这个主机市场还是由Xbox和PS瓜分。

而游戏行业设备处于饱和状态,那么这个市场现在就是看游戏的更新带来的增长,而每年的更新换代和游戏大作,不仅仅存在于游戏设备上,还有电脑上。

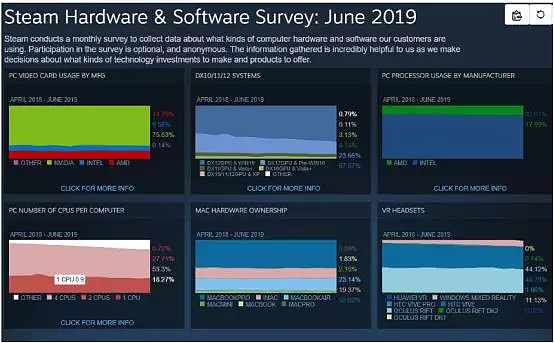

根据Steam统计

(数据来源:Steam)

Windows10的游戏端占比最多,也是因为兼容性的问题,第二大操作系统mac不支持很多PC端的游戏,所以游戏的设备方面,微软的Xbox占比24%,但是pc端占比71%,也就是在这个近乎垄断的行业里面,主机市场和电脑市场里面,微软占据了游戏主机端第二名的位置,以及PC端的垄断职位微软的护城河依旧很高。

但是主机,电脑业务的饱和,除了自身的问题以外,另一部分是来自于手游的冲击。

(根据Statista的统计:2019手机游戏的销售额已经占比66%,也包括主机,电脑游戏昂贵的版权游戏费,在美国一款游戏平均售价是59.99美金)

主要原因也是因为中国的手机游戏业务的崛起(腾讯:王者荣耀,网易:阴阳师等爆款手游)

因为手游更加快捷,要求更低,在忙碌的节奏下,快节奏的游戏更适合受大家欢迎。随着5G时代的来临,手机速度越来越快,可支持的游戏越来越多,游戏业务更会被手游这一块侵占蚕食。而微软在2019年财年报提到,将进行游戏业务云服务化,并且取消光盘,意思就是新的机型Xbox One S如同PC一样可以直接连接下载,并且切换游戏的时候也不需要重新推出光盘,这也是是个小小的升级但是,具体附加其他的硬件升级还需要更多细节的公布(索尼宣布将推出PS5支持8k画质),如果微软能够跟上的话,那么在游戏业务的整体进展会快非常多。包括AMD,也宣布了明年有客户的游戏主席芯片订单已经给到了AMD(注:AMD一直是PS和Xbox的芯片供应商)。所以游戏类业务在饱和的市场中,明年也会是一个新的变革。

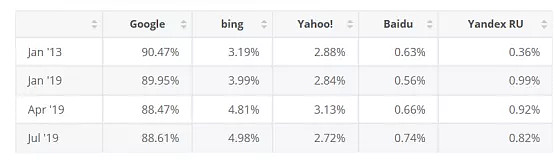

第四个业务,广告以及搜索业务:74.6亿美金,同比增长9%

现在搜索广告业务里面,基本上处于一家独大的势头,

(数据来源Statistic)

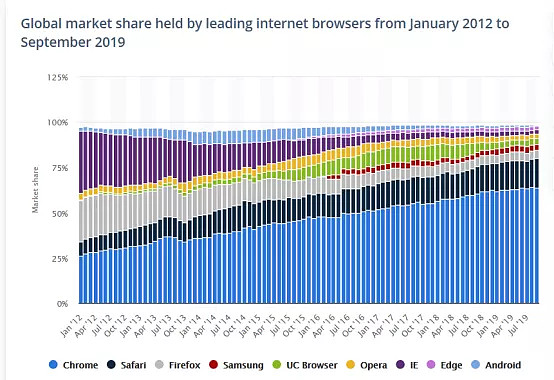

而在浏览器方面

Chrome和Safari因为操作系统占据前两位,而IE浏览器已经越来越失去它的占比,所以这个业务主要来源还是因为很多电脑windows系统自带的,而广告搜索业务方面,从数据来看,并不具备护城河效应。但是因为不是主营业务,这个业务基本上已经被谷歌占领,所以竞争性,垄断性都不足。在业绩贡献上,主要也是因为每一次搜索带来的广告业务的平均收入增长,包括在指引上,微软并没有加大检索方面的投入,所以这一块微软并不打算烧钱和谷歌硬碰硬。个人认为也是比较明智的选择。虽然这个行业不乐观,但是贡献占比小,因此也不做深究。

第二大类业务:软件类和商用业务:同比增长15%:53亿美金

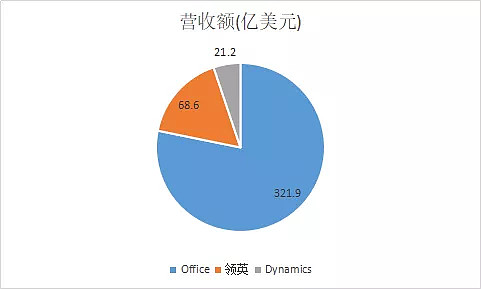

首先是业务的划分,office,领英,dynamics,其中office是最终来的来源之一。

第一部分office:321.9亿,同比增长13% 35.86亿美金,具有活水源头的护城河

商用(office Commercial)同比增长33%,消费者(office consumer)用同比增长7%(商用占比最大)

Office 作为占比的大头也是微软的最坚固的城墙。2019office商业用途增长33%,包括个人,企业都有所增长。

无可争议的是,除了mac自带系统的办公软件(但是office也有mac版本的),

(唯一的竞争产品:WPS也并没有任何可比性,只在中国地区使用)

windows系统的办公软件基本上也全部被office365占领了最大的垄断级别的市场份额。因为市场上还没有相应的替代品(中国有wps,但是中国份额占比很小)主要是以美国,欧洲地区为主。只要替代品不出现,那么office365的城墙也会厚实无比。而在这个巨大的业务背后,微软将结合云业务,继续推广新office的全新功能(与微软One Drive 邮箱结合),在垄断市场中不断地进步。随着数字化时代的到来,办公设备的要求也会不断的增长,office作为无可替代的工具,传统行业的人员都在被裁员,但是数字业务正朝着隔离带的另一条公路高速行驶,office在其中起到关键作用(从商用office的增速也能看出来)。以后办公与编程,云业务,数据我的共享,也是微软的一个增长点,office就是这个增长点的基础。

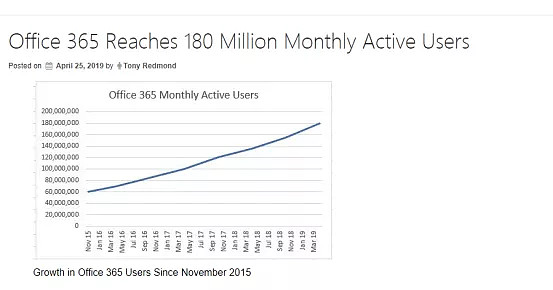

(也可以看到虽然用户基数非常大,但是office逐月的活跃用户也依然在增长)

可以看到大部分的用户还是集中在美国,英国等知识产权保护意识强的国家,但是随着发展中国家,知识产权的更严厉监管,office的渗透率也会不断提升。

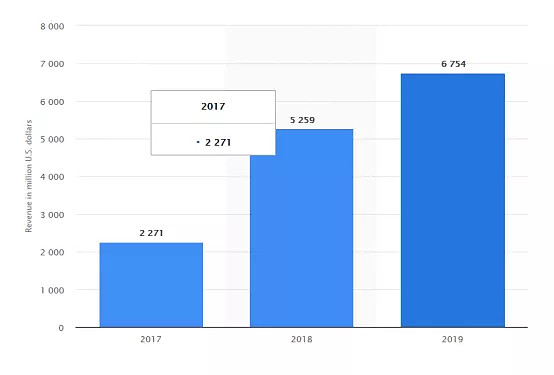

第二部分领英部分:68.6亿美金 同比增长28%,15亿美金

2019年六月,微软宣布天价262亿美金收购领英(此前估价为175亿美元),宣布了微软进军社交软件,领英拥有6.45亿用户来自于200多个国家(数据来源:领英官网),以及更多用户的数据来完善自己的数据库。与Facebook,微信这种传统社交不同的是,领英主打的是工作类型的用户,与找工作,企业的动态为主的商业型社交软件。而在找工作,这一个行业里面,领英独占鳌头。而这个市场也随着美国经济的发展一直在蓬勃增长

(数据为领英的营收增长)

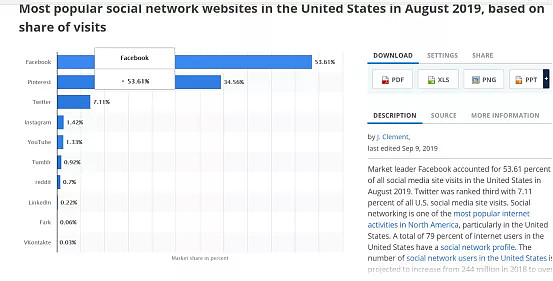

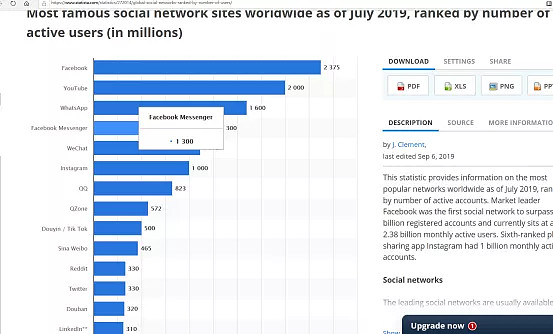

在社交软件中,除了传统的社交(聊天,视频,娱乐用软件以外),领英是在办公社交类软件一枝独秀,总体排在第八位。

根据世界上今年七月份的软件活跃人数,同类型的社交软件也是一枝独秀

根据Statista数据统计,大部分用领英的为中老年,而年轻人市场更有待开发,随着现在信息时代的普及,工作的机会越来越根据平台的规模化而越来越多,以及微软用dynamic对企业对人才业务的解析,以及对企业要求人才的匹配上更加详细和精确。所以年轻人这一块为未来领英重点的发展目标,包括中年人的退休以及新生血液的注入,都会让领英更上一个台阶,而这些人数上的潜在增长,会让广告收入增加。据统计,社交软件类广告市场是因为信息化的渗透,人数的增加会是一个增量市场,根据用户增速(领英的广告业务收入,招聘收费和用户增速挂钩)2014年到2019年五年是符合增速为16.5%。

美国市场是最大的社交软件广告市场,

特别是移动端的增长,手机用户越来越多,也会让广告收入进一步提升。而让2016年才涉足社交这一块的微软尝到了甜头。

这也会是微软在商用途中另一道坚实的护城河。

但是因为领英在中国的不普及,以及中国市场的竞争激烈。

最后一个也是微软的新业务dynamics:21.2亿美金, 同比增长15%

这是一块转为企业数字化的,服务型工具,并需要结合微软云,以及office 智能布控办公环境与线上的无缝衔接,提高企业的效率。将会结合下一个板块的Azure人工智能以及微软的云业务细说。因为能和windows对接,windows成为了这项业务能够拓展的坚实基础,因为企业的数据整理,大多使用office Excel记录数据,而微软对C,C++语言的开发,SQL平台和Azure的平台结合也符合高端企业的数据需求。

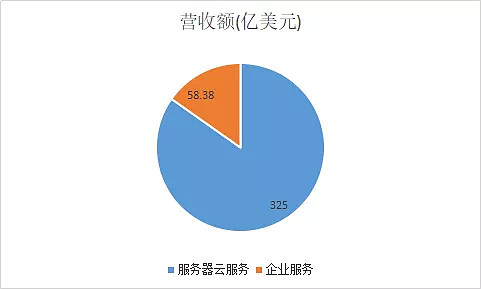

第三大类别:云业务以及人工智能 :389.9亿美金 同比增长21%,68亿美金 (云业务带来的另一面高墙)

1服务器以及云业务(包含Gitub):325亿美金,同比增长21%.:68亿美金

而其中服务器,云业务:325亿同比增长65亿美金,其中云业务的人工智能Azure同比增长72%,服务器产品增长6%

2 企业基本的服务类增长占比较小。同比增5%。

而这个行业着重要说的就是云业务这一块,其实根据财报可以看出,云业务现在是增长最快的业务,其他业务的增长进入了平台期,或者饱和期。全世界的云服务会随着5G等新技术的提速,而进入一个跑道加速阶段。

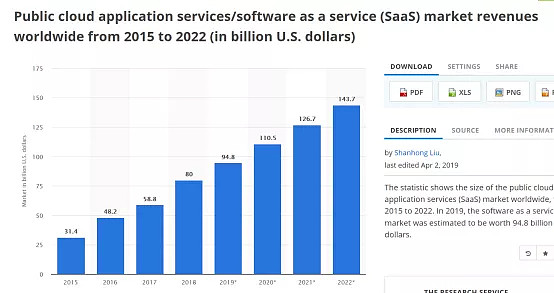

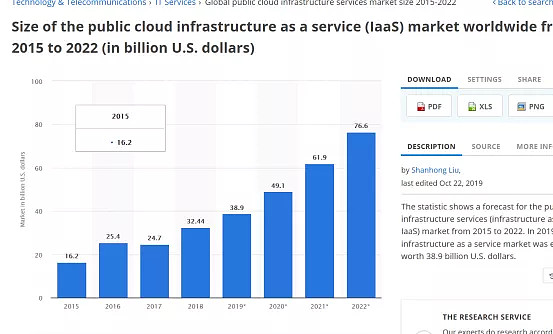

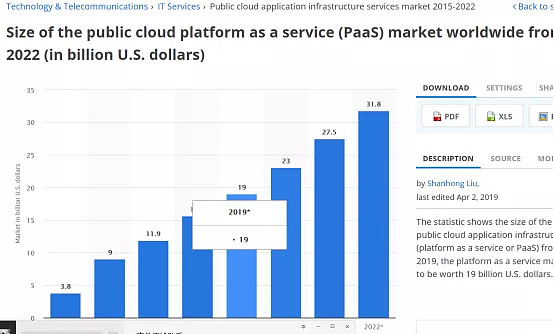

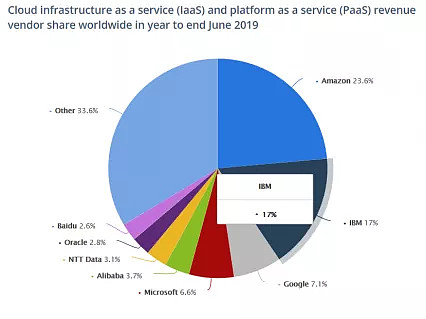

根据Gartner的预测,2019云业务平台将会达到其中主要占比的IaaS将会超过400亿美元(云服务主要产业链有:服务器, PaaS:平台即服务Platformas a Service, PaaS是软件即服务(Software as a Service, SaaS)的延伸, SaaS:提供商为企业搭建信息化所需要的所有网络基础设施及软件、硬件运作平台,并负责所有前期的实施、后期的维护等一系列服务, IaaS(Infrastructure as a Service):基础设施即服务), 现在最主流的IaaS和PaaS亚马逊独占鳌头。

根据Statista预测未来SaaS的规模为948亿美金市场

IaaS业务为389亿美元的市场,符合增速为18.5%

PaaS的规模为190亿美金,复合增速为,13.8%

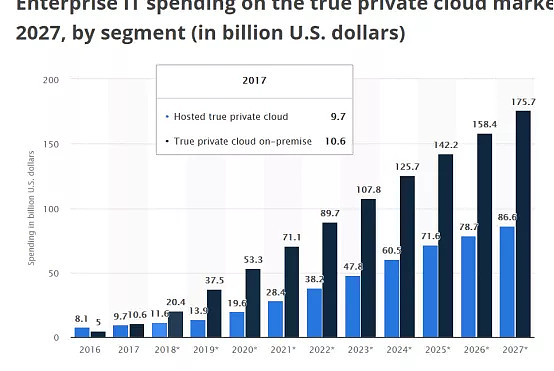

私人企业的云业务用量为514亿美元,25.6%复合增长率。可以看到私人企业这一块云业务会增长的比公共事业更快。

复合增长率17%

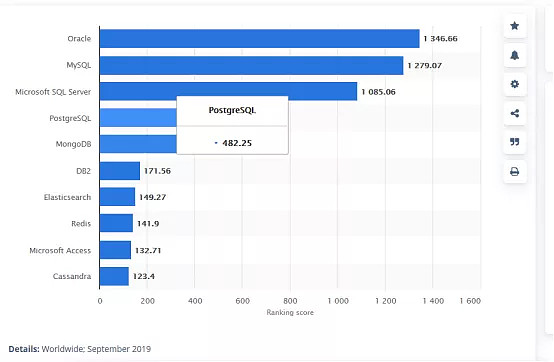

(世界上最大的数据管理系统,甲骨文,SQL,SQL serve占据)

这不仅仅为云业务,更多是为人工智能,搜索,各种新型发展的计算机相关的平台

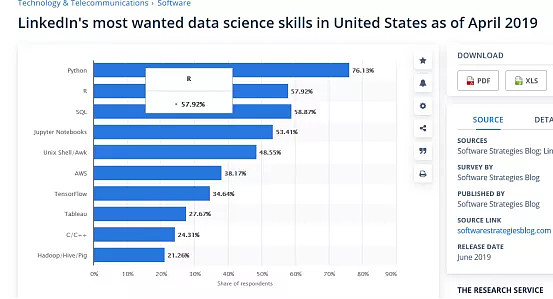

(根据领英的最想要编程技术来看:SQL+C/C++占据了58.87%和24.31%的份额)

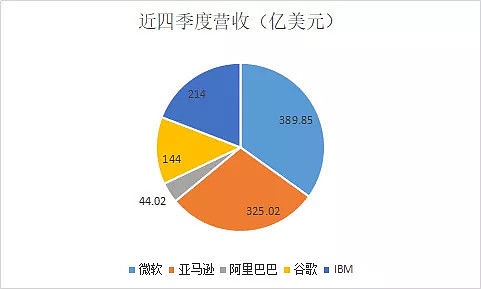

Python:谷歌

但是根据整个云业务的计算:统计谷歌,亚马逊,微软,IBM,以及阿里巴巴近期四个季度的云业务份额(数据来源各个公司财报)。

(根据:数据网站TechCrunch统计,仅仅是Azure业务:为130亿,因为微软的云也为附加了包括很多办公用的结合,包括数据编程端的营收,但是因为没有Azure这一块的细分盈利,所以根据各大数据网站的测算,而Google云为80亿美金全年)

从最新的数据来看微软因为自身的增长已经在云服务的整个营收超过了亚马逊,云服务的核心业务Azure2019财年增长72%,超越去年的60%,也超过亚马逊40%,而谷歌的云业务去年增长超过90%,今年暂未公布具体增长(需要等待年报),但是根据前三季度的投入来看,研发费用同比增长25%,CEO电话会议指明,明年的营收会翻倍。但是利润目前还没有扭亏为盈。也可以说云业务最终的竞争也就是为了亚马逊和微软,谷歌。现在来比较一下三大巨头的优劣。

亚马逊

优势规模

亚马逊的AWS业务开始的最早2006年起,所以用户基础非常大,因为亚马逊电商业务在全世界除个别国家外的几乎没有竞争对手,所以在用户数据的基础收集上非常的便捷,据统计全世界亚马逊的访问总人数“26.4亿,Amazon.com拥有3亿活跃用户”。

可以看到亚马逊的云业务这一块到现在还是默认为老大,主要是因为IaaS业务的市场占有率几乎是垄断地位。而且覆盖率上,AWS在世界上主要的22个地区内运营69个可用地区,在今年的AWS 峰会上,贝索斯强调新开发北京,加拿大等九个可用区。而这种早期的布局,也会让各大企业继续加入亚马逊,公司之间的联系,数据共享,比如capital one 银行,2016年亚马逊以及实现全部会共享,其中capital one合作的公司将会用aws以便和captial one进行更好的合作。

弹性的云计算:是亚马逊云端的招牌EC2(Elastic Compute Clould): 支持windows和linux,裸机,高性能计算,GPU实例等。并且在服务器上,实现了自动化的管理和集群管理,用于批量作业的计算能力首屈一指(包括在亚马逊平台上处理全球大量订单的佐证)。在储存上。亚马逊有永久储存业务,简易储存业务,混合储存环境(网络不顺畅的PB传输数据)。数据库:亚马逊Aurora,也支持各类语言的编辑和备份。新一代人工智能:Alexa,各类家居智能的广泛应用,机器学习算法、

而亚马逊的客户服务也是世界顶尖,当人工智能检测到资源利用率过低,客服会电话询问情况,并建议客户退订,这也让客户享受到了不同于其大公司的人文服务。

但目前的缺点就是定价贵,不适合小型企业,因为业务繁多导致最终定价的时候价格难以预料。

微软

优势

除了网上购物的全民活动以外,全世界基本上所有的用户也会用微软的office,而近些年windows对人的个性化设置也让微软的数据用户得到了更多的体验。微软的Azure迟迟没有进入到云业务的领域,也是巨头中起步较晚,但是发展最迅猛的。因为windows和office 得天独厚的优势,让大家在潜移默化中实现了对微软的忠诚度,包括微软推出的一体化服务,windows,office,azure让大家更加经济实惠的可以享受到云业务的便利,但是起步晚也造成了微软在企业级别之前的积累不如亚马逊。但是在新起的SaaS业务(软件服务类),自己的追赶趋势迅猛。因为电脑的占有率,在云业务普及的阶段,也许会因为价格,也许是因为在高速发展的新用户市场,这些企业或者个人用户会开始使用微软的云业务。微软的Azure高于AWS也可以看得出来。包括全球第二大份额的游戏类业务,微软将从云游戏端打造Xbox cloud,这也是亚马逊所没有拥有的一块云业务的拓展。

微软的计算,和亚马逊一样,他的人工学习以及,批量处理在算法上差别很小(因为不是计算机专业,具体的差别没有研究到位),但是2019年微软收购GitHub,让微软的算法兼容性更加充足,数据运用更加广泛,在同一个平台上可以用多种语言(SQL,C,C++)。同样的,在储存类的数据库里面,微软拥有多种储存方式,SQL数据库,混合储存服务的Server Stretch。但是在数据方面,微软是唯一一家的数据库解析和穿插是无限制的(和数据语言的推广有极大的关系。2019年财务总结会议)AI,和亚马逊的Alexa一样,在机器人工智能的投入每年都在加大,包括今年财年报出来以后,微软加大对AI,的人脸识别,视觉功能等进一步的投入,以及第二项业务的Dynamic,不仅仅是一个企业解决方案,更多的是和Abode,SAP的业务穿插合作式的增长。而从上至下,所有的平台,运行,虚拟化,人工智能数据语言,全部都是微软开发,所以对于成熟的云业务,他的优势就在于统一管理的方便性和非公开外部合作的安全性保证(全部都由微软负责)。而如果将来两大公司要进行价格战的话,微软足够的现金流522亿美金的现金流(以及今年公司800亿的短期投资)。

而在最新的报道中,美国国防部在微软和亚马逊中,选择了微软,并向提供了100亿美金的合同(约为微软2019云计算营收的31%),“美国国防部向微软授予了一项价值高达100亿美元的技术合同。JEDI(绝地,是电影星球大战世界中的光明武士团体)是国防部为期十年的联合企业防御基础设施合同。”(根据Wedbush分析师的统计:2014年亚马逊的aws2亿到今年的20亿规模,用了5年,而这个十年期的超大合同对未来云业务的影响可能非常巨大)

而这笔大订单对未来业绩的影响也是极其正面的,而且不仅仅是营收,国防部也为微软打了一个漂亮的广告,亚马逊在云计算的垄断地位,可能会因为价格原因,而慢慢被微软蚕食。

缺点

裸机以及Linux的运用基本没有(但是鉴于windows80%市场占比以及Mac(11%)不支持公开的算法业务,所以影响会小很多)。以及起步晚导致一些企业的深入化工作,要面临抢占一部分存量客户的竞争。包括客户服务暂时也没有亚马逊这么到位。

谷歌云

谷歌云是几这里面起步最晚的一个,原因是YouTube以及Google搜索带来的旁贷广告利润让他们有一些坐享其成的味道,2013年谷歌才开始自己正在的业务,而因为晚了三年,谷歌到目前为止,云业务(只是IaaS 和PaaS)这一块市场份额只有8%,投入还在一进步加大,并且并没有达到盈亏平衡点。虽然谷歌的现金流充沛1210亿美金的现金+短期投资,但是到今年以来云业务的投入已经达到了300亿美金,而且每个季度都在不断扩大(2019Q3已经达到了25%的投资增长)。

让我们看看谷歌的优势

首先谷歌的算法是全世界第一没有任何疑问,包括自己的数据语言Python是全世界最普及的数据语言,以及谷歌搜索系统带来的分析,学习,链接等先进算法,也让谷歌在浏览器,搜索类业务一直占据全世界9成的份额。这就让谷歌的响应时间,和运算速度非常的快,而在人工智能方面,谷歌也是全世界的领导者(开源以及广泛应用),可以承受大规模的运算,因为有非常坚实的运算基础和数据基础,谷歌的云计算增长的速度也是非常恐怖,目前以年化91.2%的速度增长,而且因为是新产品,谷歌像所有用户提供最长可达一年的免费试用。让这个增量市场会去尝试谷歌云的魅力(这是上述两个巨头并没有的一项福利)。并且谷歌与世界第二大数据厂商Cisco合作,可能会是云业务路上的一匹黑马。

谷歌的缺点

但是因为发展的晚以及产品的份额原因,所以其数据中心遍布少,而且业务的面积覆盖也不如上述两家公司,包括个人和企业之间,企业的安全性布局也没有做到完善,这让各大企业并没有选择谷歌云用的念想。企业用谷歌云之间的联动机会也不如上述两家公司,包括数据储存方面,谷歌的备份和存档也是运用SQL和noSQL(有一部分数据储存业务需要和微软合作)。

综上所述,虽然各有各的优势,但是微软作为公共储存,粘性高,算法数据库先进,企业实用性强等特点会不断挑战亚马逊的龙头地位。但是换句话说,因为是一个庞大的增量市场,所以哪怕微软停滞不前,也能享受目前多样云业务带来的增量市场的收益。

非主营业务护城河---现金流带来的底气

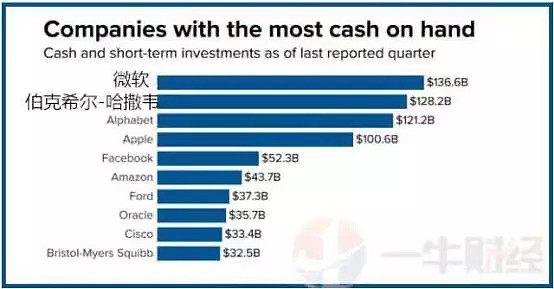

和Facebook,谷歌,亚马逊不同,微软在云业务不断拓展以及加大投资的时候(2019年投资研发类提升了13%),保持了现金的充足。纯现金流就有500亿美金,而加上短期投资的话(短期投资一般很快可以赎回,所以在企业中也可以作为现金流的参考),将达到1366亿美金

(根据2019年微软的财报)

并且从从2013年开启的公司股票回购计划

2013年开始400亿美金的股票回购,2016年12月22回购完毕的同时,再次回购400亿美金(2016年三季度的决议),到2019.6.30号,还有114亿美金的回购金额未完成。这比超大回购,也会让微软有在股价异动方面的护城河(大跌的几率微乎其微)

微软的估值模型:数据来说话

微软的估值将从三大业务着手

1 软件类应用(存量市场和增量市场)

2 智能云业务(增量市场)

3 个人电脑业务(存量市场) 来估算微软未来的合理价值

第一模块:office ,领英,dynamics带来的增量市场(原地踏步就能吃到红利)。

首先是office,软件办公这一块,这一块业务非常稳,第一是市场占有率,无论是windows还是Mac,垄断级别的办公型软件服务,而且office是一年缴费一次,也就是说只要企业数量不断增加,渗透率不断提高,那么office也会不断扩大,上一个财年增长13%,但是未来预期增速会保持不变(2018年office办公增长11%,2017年增长16%),三年复合增长率13.4%,因为假设是垄断市场,微软也可以提价,并且销量基本上不受影响,包括电脑的销量的增加(增速不需要增加,只需要绝对数值增加),包括现在购买office365可以使用Windows one drive。也导致了这两年增长速度保持良好。

所以保守假设复合增长率不变(个人预计office365随着云业务的深入会附带正面影响)所以明年office 业务的收入为321.9亿*0.134+321.9=365.03亿美金营收。

第二dynamic和 领英的增量,领英是软件服务类增长最快的业务(2018财年同比增长76%,今年为28%,增速急剧下降说明业务到了一个拐点期,但是依然保持了高速增长。因为领英的用户45%集中在美国,印度和中国占据二三位。(美国失业率3.5,中国4.6%,印度8.6%,也就是说就业形势和领英也会有很大的关系,在近期美国失业率持续新低,并没暂时没有信号表面失业率上升的情况下,我暂时认为就业前景不变)根据上述讨论提到的年轻人市场在领英并没有得到充分开发,15-25岁只有16%,26-35岁只有27%,不及36-45的34%以及,46-55的37%,如果战略能够转型开发年轻人,我个人认为还有非常大的空间。但是如果战略不敢变,继续保持原有的战略主打成熟市场的占有率,),根据用户增速(领英的广告业务收入,招聘收费和用户增速挂钩)2014年到2019年五年是符合增速为16.5%,考虑到近3年是领英的高速增长期(因为16年底被微软收购,14-16年为独立),在考虑到增速下滑,综合来看,16.8%的增长率保守偏低,但是这么计算68.6*0.168+68.6=80.1亿美金左右。

而Dynamic 365占比最小,因为是新业务而占比也会随着云业务发展(2018同比年增长13%,2019年增长15%,并且会随着云业务的渗透率不断地提高,帮助提升企业的解决方案,未来随着数据库的普及以及信息时代的到来,SQL的运用会对企业帮助解决更大,因为是软件类和下载量有关系),保守假设增速不变(预期增速会同比上升):21.2*0.15+21.2=24.38亿美元。

所以软件类收入365.03+80.1+24.38=469.51亿美元 同比411.6亿美元增长14.1%(2018年同比增长20%,2019年同比增长15%)

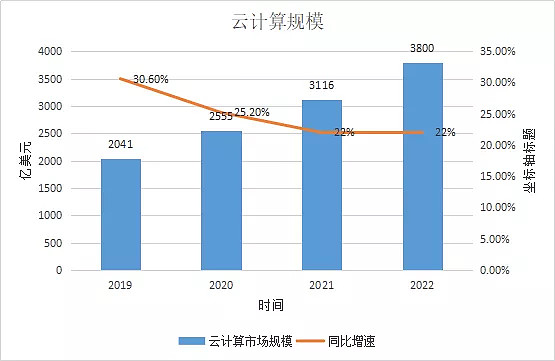

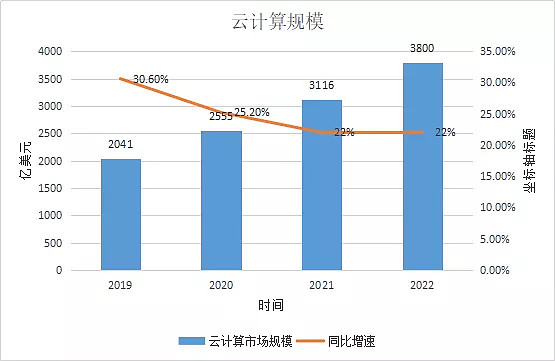

第二模块:云业务类(增量市场):2020年预计2555亿美金

要说微软未来的预期在哪里,也就是现在不断深入的云业务。以及能够在短时间内和亚马逊开始瓜分云市场的手腕。(18年增长18%,19年增长25%),随着云计算的市场规模不断扩大,如同上上面计算四年复合增长率17%,明年预期增长率25%,随着微软的市场份额不断扩大(亚马逊在IaaS和PaaS 的主导地位,依然占据47%的市场份额)微软占据16%,私人企业花费没具体数据,但是这也是微软的强项之一,通过office业务链接企业之间的云服务。

2019 四大云业务加起来=948+389+190+514=2041亿美金(Garner预估2300亿美元左右)

2020四大云业务加起来=1105+491+230+729=2555亿美金(同比增长25.2%)

2021四大云业务加起来=1267+619+275+955=3116亿美金(同比增长22%)

2022四大云业务加起来=1437+766+318+1279=3800亿美金(Gartner预测4500亿美金:22%)

包括与美国政府的大单签订,在公共服务类预期继续抢占亚马逊份额,2019-2020年预测能占公共服务(PaaS+IaaS)抢占到18%-20%,预计产生104亿美金的营收(亚马逊占据272亿美金的营收,私人服务业的话,现在暂时没有市场份额数据,但是根据亚马逊和微软公布的近期四个季度的财报(2019财年),私人企业云业务(亚马逊325-272=53亿美金,325-104=221亿美金)占比分别为42.2%-10.4%。也就是说在未来复合增长最快的私人云业务上,微软占据了绝对优势。也就是说按照平均云业务增长率来算:微软云:325*0252+325=406.9亿美元,如果按照市场份额来算104+104*0.185+221*0.256+221=400.8亿美金(同比增长23.3%)。

而剩下的企业服务业务为小业务,假设增量不变(2018,2019均为5%),那么2020营收为58.38*0.05+58.35=61.3亿美金。

智能云总体业务:为400.8-406.9+61.3=462.1-468.2 同比增长18.5%-20.1%

第三类业务存量市场的个人电脑类业务

Windows业务

和office业务一样,垄断市场,但是不像office,Mac系统占比市场份额10%,而且windows并没有任何新增业务,虽然windows随着二合一电脑的普及不断提升安装率,包括windows7 淘汰(已经宣布windows7淘汰),所以windows会随着OEM的正式版安装(包含了修复的补丁)(2018年5%增长率2019年4%的增长率)假设增长率一致,228*0.04+228=237亿美金

个人电脑业务:

虽然如上述聊到,电脑全球出货量会处于平稳甚至略降趋势,但是微软的surface前景不一样。随着明年新款surface 的发布,微软的surface业务也会继续温和增长(包括今年上半年推出低端surface go,以及surface电脑业务的不断拓展,各种机型的创新),与传统PC不一样,微软主打的一体式办公电脑和便携式电脑,是市场的少数产品,客户目标也很明确。包括今年四季度圣诞节期间,微软surface的出货量上调60%(30w台-50万台,数据来源中关村在线),预期在存量市场中,surface的2020年市场平板电脑1.3亿台出货量,微软的市场份额在5.2%(注释:数据来源于太平洋中关村,因为微软没有公布surface销量,所以数据来源于第三方的预测),微软明年出货量大概为650万台。同比2018年565万台增加85万台,15.4%左右(售价的提升以及高端机型的发布,平均售价提高12.5%:以surface pro surface book爆款来计算平均售价:数据来源天猫旗舰店)。

2019:pq=58.8亿美金

2020E: 1.12P*1.15Q=1.288PQ 也就是surface的增长会在28.8%左右

58.8*0.288+58.8=75.7亿美金

游戏类业务

因为已经很多代xbox没有出现更新了,除了16年更新支持4k画质(也是被PS4逼出来的),而微软在2019年财年报提到,将进行游戏业务云服务化,并且取消光盘,意思就是新的机型Xbox One S如同PC一样可以直接连接下载,并且切换游戏的时候也不需要重新推出光盘,这也是是个小小的升级但是,具体附加其他的硬件升级还需要更多细节的公布(索尼宣布将推出PS5支持8k画质),如果微软能够跟上的话,那么在游戏业务的整体进展会快非常多。而因为与前三代产品的很多不同,也到了主机更换的时候,包括主机处理器供应商AMD宣布加大产能,因为索尼和微软的订单。而不是只是靠游戏本身吃老本。

而PC端并不会有很大的差别,所以保守估计游戏端的销量因为大更新换代年的到来,会有一个相对高的增幅(18年14%,19年10%,),所以销量保守估计110*0.14+110=125.4亿美金。

广告搜索类业务

因为这个市场如同前面说到,谷歌垄断了搜索类业务的流量以及广告收入,这一块市场也并没有新的加入,Bin保持在搜索类3-4名,IE浏览器保持在1%左右的市场份额,因为bin在市场上的稳定,广告搜索收入类连续连年能保持在13%的增速,而每年的广告费用因为广告市场的原因,价格都在递增,所以根据前几年微软的研报(每年增长的原因都是因为广告业务的费用/搜索次数 而增加),所以保持估计明年广告业务这一块也有10%的增量。

74.6*0.1+74.6=82.06亿美金

总体个人电脑类行业增长:519亿美金 同比2019年的456.98亿美金13.6%(主要来源surface和游戏类业务的更新)

综合来看明年的三大业务的营收分别是

软件应用:469.51亿美金(同比增长14.1%)

智慧云业务:462.1-468.2亿美金(同比增长18.5%-20.1%)

个人电脑类业务:519亿美金(同比增长15.7%)

营收总额:1450.41-1456.51 亿美金同比增长:15.1%-15.7%

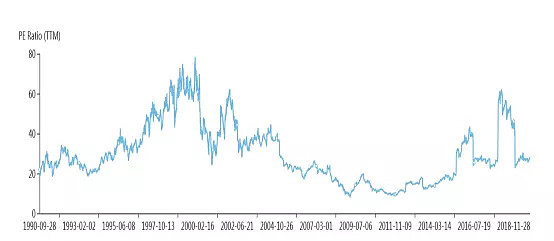

根据:英伟财经的统计

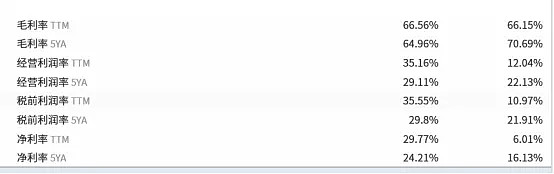

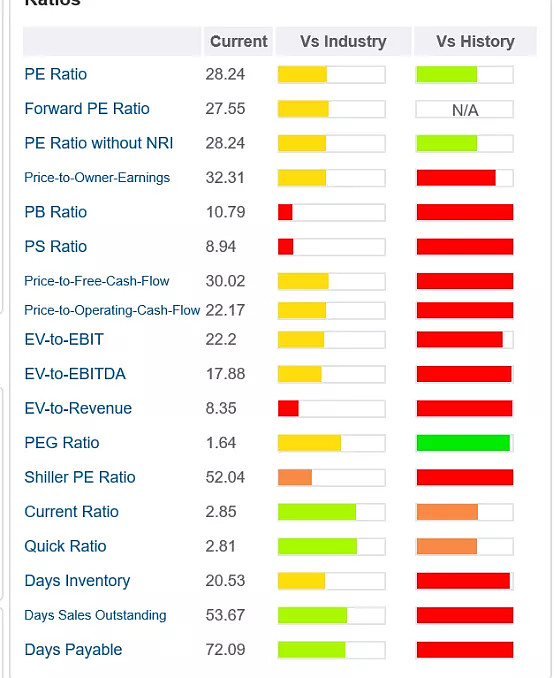

微软的近12个月和近5年的利润表对比。市盈率为28.64 ,对比苹果的21,谷歌的15,亚马逊的77.脸书的30.88,微软的估值并不高,因为像微软一样的多元化业务的公司非常少(软件,云计算,个人电脑),所以并没有对标公司。而微软PB:10.8,苹果:13,脸书:5.92,谷歌:2.05,亚马逊:15.26,。微软的PB很明显在绝对数字上以及处在一个高估的位置,但是PB并不是很适合科技公司,因为科技公司并不靠自己的已有固有资产吃老本,而是靠未来持续的进步,而过高的PB唯一的担心就是价格已经反映到了股价上,所以这一项指标不如看PE或者细分的业务更有说服力。

PE目前来看处于低估值,主要是因为利润的上升(EPS)

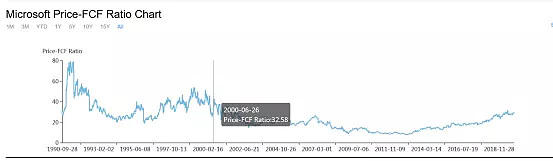

也可以看到微软的价格对现金流今年一直处于一个上升趋势,虽然作为市场最大的现金奶牛,但是因为价格因素,也跟不上价格增长,但是行业周期来看,现在也处于低估值。(详见表格P:FCF)

而EV=11400亿+1842.2(负债(liability)-1093亿运营成本=纯债务(debt))-1338.2=10812亿 减去了现金流或者其等价,对应股价为145美元/股。但是因为利润不断增长,以及云业务的增量市场,预期会不断打高。历史数据的估值往往是根据历史数据(意思就是公司明年不会增长),这一条信息不适用于微软。

并且根据EV/EBITDA:17.88来虽然低于PE(并且在软件公司),但是考虑到债务问题以后,处于历史最高点之一。对应价值155.4美金/股,也是符合花旗集团对微软的一个估值预期。

(根据Gurufocus的数据计算,微软的估值在历史基本上处于最高值:主要是因为美国各大股指历史新高,个股也是历史新高,但是比起行业内的同期基本上处于合理估值到偏低的估值)

从营收测算来说明年的增速为15.5%左右,会略高今年的增速(14%)。利润测算如果按照今年的利润率(因为云业务的降价,windows,office的提价明年都是未知,价格效应抵消的话可以假定利润率不变,包括云业务降价带来的市场规模提升都是未知),但是因为营收上升,所以整体利润体量的增速会超越今年,回报率会更高。(从上述业务拆分来看,微软哪怕只是吃老本,靠着垄断地位的提价效应都可以保持每年低速的增长,哪怕云业务完全不增长:目前来看不可能,因为行业第二的龙头对于增量市场的瓜分甚至都不需要进步,所以总结来看,护城河业务低速增长,拓展云业务处于增量市场,也就是说增长率至少会更上云业务总体规模的扩张,(根据上面测算,云业务复合增长率预估为22%,与微软总体云业务的保持一致,(去年和今年IaaS和PaaS为主业务的Azure增长率为62%,72%),很难想象微软在这一业务上会出现滑铁卢,包括之前分析的技术先进性在技术上的护城河也非常坚挺)

从ROIC也可以看出,微软的资本回报率非常高(基本上一元的投入可以带来97%的税后利润回报),远高于苹果的41%,谷歌35.76%,主要原因因为行业的垄断,造成了价格所属权完全在微软手里。资本投资回报率也高于非垄断企业。

根据ROE来看以及ROE的杜邦分析的净资产收益率也非常高,主要得益于主营业务对于ROE贡献高,ROE处于行业最高值,如果保持增速,在市场基本面不出宽幅震荡的情况下,微软依然是长期投资的目标。

微软存在的风险

1股价过高带来的做空危机

(根据东方财富的数据:做空明细):唯一的资本面担忧就是随着美股越来越高位,空头也越来越多,6182.81万92亿美金的空头,大概是市值的0.8%,比起苹果4515.18万股119.7亿美金的空头,少一些,并且占比非常小,但是增速越来越高的情况,,会对股价的上涨产生阻力。但是微软回购的114亿未完成资金会不会成为空头们的阻碍。

2云业务市场竞争的激烈

如同上面提到,虽然这是个增量市场,但是全球各大公司都开始进来分一杯羹,会不会出现僧多粥少的问题也不能预知,包括最近中国区的微软宣布云业务降价25-30%,亚马逊宣布储存类业务价格平均降低44%,这意味着云业务的市场始终也要面临价格战的问题。包括谷歌的快速发展,IBM老牌数据公司,以及阿里巴巴在中国市场的垄断地位带来的挑战。

3 贸易战对微软的封锁,对谷歌,Facebook,的封锁还在持续,但是微软好像在中国市场高高挂起事不关己的姿态。但是因为政治因素的不确定性,美国对华为,中兴等企业的动刀,如果真的进入了僵持阶段,谁都说不好企业的命运。但是因为微软的业务暂时处于不可替代的状态,所以现在很难想象会直接对微软动手。

4 非主要业务的不及预期

虽然微软的护城河高,但是有些非主要业务也许会成为业绩的拖累,首先是个人电脑业务,这个非存量市场,甚至是下滑的市场(未来的汽车?),哪怕微软的高端产品很新颖,但是电脑的更换周期明显比移动端要长,所以有多少人买涨也是一个潜在的风险。

游戏类,虽然游戏主机现在是两家瓜分,但是PS4的销量是xboone的两倍,也占据了游戏市场的半壁江山,如果xbox的性能和优化总是要慢ps半拍,那么以后游戏市场可能会出现一家独大的状态。(两种主机可替换性强,因为游戏一年一发,所以不会因为想玩老游戏而一直留存着相同主机)。

领英的用户增长过于缓慢,今年上半年领英用户为6.08亿,到现在6.45亿,仅仅增长了4000w,可以看到在中年市场,这个用户数量已经处于相对饱和状态,如果微软不及时转变开发领英的新功能,新市场,那么这项业务会就此停滞不前。从而在一定程度上拖累微软的业绩。

5美国经济未来一年有衰退的风险

中线投资可能会遇到大盘回撤等问题,微软作为巨头之一,一般和大盘正相关的走。如果是非常长期的投资可以无视经济衰退的风险,但是要小心金融危机的风险。但是这种核心资产,在恐慌情绪走高之后是可以逢低买入的。

结论

从上述业务拆分细究,我们不难看到微软的三大业务,没有一块规模是在缩小的,也可以看到没有哪一块主营业务,护城河是不宽阔的,这个企业是个人能在市场中选到的最优企业之一,而因为没有任何可以对标的企业,所以唯有新高才是微软将来的对标。