股债性价比(FED差值)

万德全A:黄色区域-较高(黄色区域第11周)

沪深300:黄色区域-较高(黄色区域第11周)

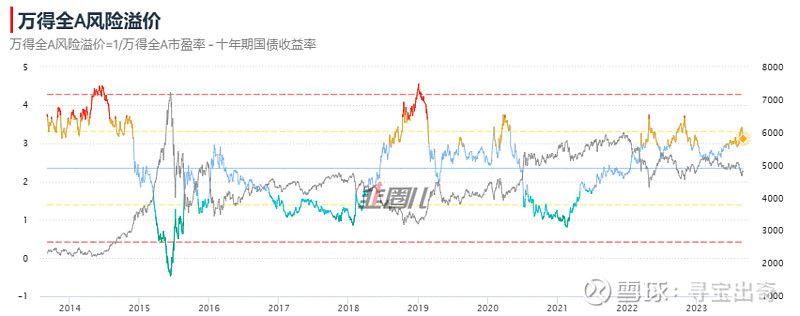

从近10年看,万得全A市盈率的倒数与十年期国债收益率的差值为3.13%(上周为3.42%)。该指标过去十年均值为2.35%,当前处于过去十年较高位,高于77.34%(上周84.75%)的时间。说明目前股市性价比较高。

从近10年看,沪深300市盈率的倒数与十年期国债收益率的差值为5.95%(上周6.23%)。该指标过去十年均值为4.96%,当前处于过去十年较高位,说明目前大盘股性价比较高。

实盘总结

本周操作:1)启动场外资金医药基金定投:广发医疗保健股票C。2)因上周日证监会超预期政策落地,中国平安高开,中国平安仓位达到持股上限,未执行加仓。总体配置:根据股债性价比,权益总仓位不变。

总结:股票部分跑赢指数收益,基金部分落后较多。重仓的行业基金军工&医药均弱于大盘,差距收敛。指数基金&行业基金对标指数状态:1)沪深300:较为低估;2)中证国防:低估;3)中证医疗:低估。

下周操作:定投:广发医疗保健股票C,时限:短期(3个月),资金来源:场外资金,发车频率:每周,发车金额:每车等于当前0.2%仓位,总定投最多2%仓位。

短期情绪指标

恐贪指数:15 恐惧。上轮高点为7月底。沪深300股指期货升水3.35%。上轮升水期为2022.11-2023.4月间。最高点2023.1.31,年化升水为4.61%。北向:在过去一年20日均线,负向偏离极高。

本周重要数据 (PMI:制造业继续回升,非制造业继续下降)

PMI数据有2个渠道:1)官方PMI(侧重规模以上企业),月底发布。2)财新PMI(侧重中小企业,私营企业),月初发布。

9月1日,8月财新中国制造业采购经理指数(简称“财新PMI”)发布,至此8月两大PMI指数均已出炉,其中财新PMI录得51.0,较7月回升1.8个百分点,这意味着8月中国制造业重回扩张区间。前一天,国家统计局发布的8月PMI为49.7%,较上月上升0.4个百分点,与财新PMI一致,5月以来,官方PMI与财新PMI一度出现背离,这主要是财新的调查对象主要是私营企业尤其是出口企业,二者重回一致,说明近期出台的一系列支持民营经济发展的措施起了作用,由此可以判断,是时候调整宏观经济预期了。

投资感悟

有一个形象的比喻,政策对市场,就好比挤番茄酱。一开始挤不出来,然后逐渐用力,最后一挤挤出一大坨。宏观政策无法预测,变量太多,同样的政策,在不同的公众预期下推出,市场反应截然不同。所以很难通过对宏观的博弈赚钱。

投资的本质:投资就是从寻找价格和价值的差异开始,发现价值被低估的部分,然后买入,等到价格充分反映价值,甚至产生泡沫时卖出。这就是一个寻找概率的过程。巴菲特说过:能跨过1米的栏杆,就不要去跨1.5米的。然后下注,就是判断可能性大小,然后用自己的资本去承担判断的结果。这就是赔率。概率和赔率的共同结果决定了收益。

行业的增长动力:1.渗透率(在新兴行业发展初期阶段,渗透率快速上升,如新能源车,到20%-30%之后,进入成熟期),2.集中度(如白酒,整体行业在缩小,但是头部的集中度在提高。将来房地产也会如此),3.单价升级(在绝对卖方市场的情况下,企业通过提价,但不损害销量的情况下提高利润。如片仔癀和东阿阿胶的提交,对销量的影响就完全不同),第四个叫做利润池的扩张。利润释放:提价+较少的资本再投入+量增+不变的商业模型。巴菲特很早以前就说过:“好的企业和坏的企业之间的区别通常是,好的企业会做出一个又一个简单的决定,而坏的企业会给你一个可怕的选择,并且让你很难做出决定。

价值投资的买卖原则:合理估值买怕的就是遇到市场上各种交易性资金的认同度,不认同那么继续从合理走向低估。价值投资卖出三原则:1.基本面变坏;2.价格不再便宜;3.找到更好的投资标的。

价值和成长的关系:成长是价值的组成部分,成长是价值的安全边际,不成长的价值通常危险,无价值的成长更加危险。

散户思维:普通人总担心错过(FOMO思维:Fear of Missing Out),可最终的回报却是亏损的。这就导致,相当一部分散户没有任何预判(我所讲的“立足未来,决策当下”)他们总是在一轮周期(或一波走势)的中后期才采取行动。比如,在一轮向下的走势之中后期,才开始减仓;在一轮向上的走势之中后期,才开始加仓。而且,他们在中后期的行动,往往还患得患失、屡屡改变。但顶级投资人从不担心错过,反而抓住了不少机会。张坤有句话说得好,错过一百个机会,都不是你的错,但做错就是你的错。