泸州老窖,1994年上市,上市首日收盘价9.5元,2021年最高触达8321.14元(后复权价且参与中间的一次配股),累计增长875.9倍,27年时间,年化复利28.52%!(剔除配股部分)也就是说,如果1994年,你投资1万元的泸州老窖,到2021年,这笔资金就会变成近900万!年化近3成的复利长达27年,也足以秒杀一众投资专家了,而且,这还是分红不复投的情况,如果分红再投,这个收益率还得上。这样美妙的收益率我就不在这算了,有兴趣的可以自己算算让自己高兴一会儿,哈哈哈。

听上去很美好的事情,其实往往事实没那么容易的。泸州老窖就是典型案例。看了上面的计算,我相信很多人会拍着大腿想,要是当年我抱着它不放就好了。实际上,在我看来,这几乎是不可能的,除非你运气好到极点,然后又啥也不管不顾的抱死它。

为什么呢?接下来我给大家慢慢道来。

“你能听到的历史,147年;你能看到的历史,185年;你能品味的历史,451年;国窖1573。”——这是泸州老窖2024年广告词。

泸州老窖,可以说是家喻户晓的一款白酒,也是鼎鼎大名的“民酒”代表。但是更多人只知道这一层,大家不知道的是:

泸州老窖拥有着国宝级的窖池群(不是口口相传,而是国家钦定的),源自451年前的1573年。不仅有这样绝无仅有的资源禀赋,老窖更是初代的浓香白酒标准制定者。说它是浓香鼻祖,是毫不为过的。但是,有意思的是,现在的浓香宝座确是泸州当年“帮扶”的小弟五粮液坐上去了。

如此资源禀赋和位次的反差,背后的原因应是每一个泸州老窖的投资者值得去探究的。我研究的结论就是,泸州老窖拥有着一帮经常拖后腿的管理层,似乎不让泸州老窖的资源禀赋发挥出来才是他们的核心工作。

1988年,国务院放开名酒价格管制,泸州老窖做了一个惊人的决定:主动降价,名酒变民酒,告别高端阵营。就是这个决定,虽然让泸州老窖接了地气,却错过了最重要的“立旗杆”的机会,第一步的定位走错,后面可能连续的五步、十步的正确决策才能挽回。这就是我常说的,我最不希望季克良管理茅台的原因,他更适合造酒,如果按照他的思路,茅台成为“民酒”,茅台的护城河便会彻底塌方,而且想重新捡回来,难度会非常非常大!泸州老窖就是一个典型的反面案例。物以稀为贵,铺天盖地的把好酒便宜卖,人性是不会记得这份好的,反而还会认为这酒很“贱”,上不了台面。既然是做生意,不是做慈善,就要用生意之道去定义产品和市场,否则就会两头不讨好。

泸州老窖因为犯了这样的错,在市场经济之下便自然没讨到好,于是管理层开始思变,但这一变,又跑到了另一个极端。1992年,彼时的舵手王明藻打造了“东方第一瓶”“金爵士酒”(如下图),售价1800元。而当时的茅台和五粮液,价格不过100出头。高端路线绝不意味着价格高就是,而是市场对品牌的高度认可以及长期的供需失衡才能造就的,管理层这次思变也就成了东施效颦的笑话。

第一次思变,管理层错解高端而折戟。2000年,泸州老窖迎来了一位叫做袁秀平的年轻人,当时的他,才32岁。他上位后是准备大刀阔斧改革去引领泸州老窖走上市场化的新路的,包括MBO以及员工持股等,但是2004年这一切却戛然而止,官方宣称是袁身体抱恙,实则可能是地方利益的冲突牵制。糊涂惯了的集体,有时候会不太希望有聪明人进来的。

8年过后,管理层再次试图走高端路线,结果又踩错了时机!

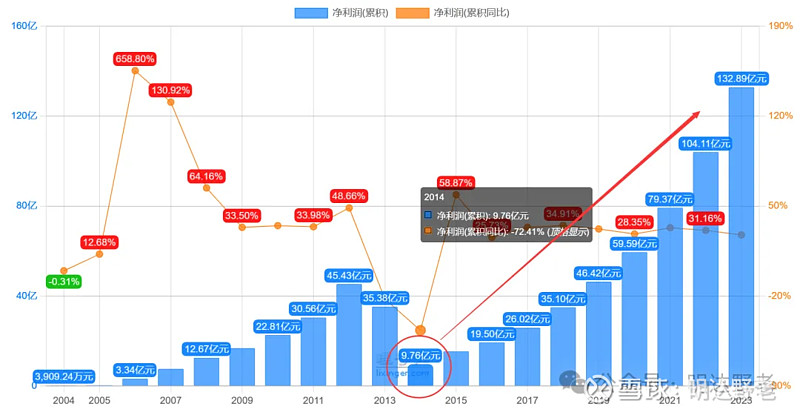

2012-2013年,伴随八项规定和塑化剂的共振,十年的白酒黄金时代落幕!但恰恰在这个节骨眼上,泸州老窖又开启了一轮正常人干不出来的昏头操作。国窖1573出厂价每瓶从619元上调到889元,2013年又被上调到999元,相较最初价格已经上涨了380元。这价格,再度将飞天茅台和普五的价格甩在了身后,似乎价格超越茅五才是他们的目的,至于结局如何不重要。不出意外,国窖1573的收入从2012年的75.6亿元断崖式下滑到2014年的8.98亿元,跌幅近90%!管理层的二次尝试再度折戟!

泸州老窖的历史捋到这里,其绝佳资源禀赋和经营成绩的背离原因便一目了然了。面对这样一个经常犯关键性错误的企业,如果你是一个正常投资者,你确定你会重仓抱着这支股赌30年?!即便你真投了这样的企业30年,这笔盈利,也只是因为运气而来,一旦下一个30年,你赌错另一支管理稀烂的企业,你所有赚来的都将原原本本返还给市场。没有认知支持的豪赌,也许会被运气眷顾一时,但千万别想着它会眷顾你一生。

那么,对于这样一家总是犯战略性错误的大牛股,傻傻的长持30年,无疑是在赌博,难道,只能放弃另选其他股吗?当然不是!投资绝不是一个角度的,你要长持十年以上的,自然选茅台、苹果之类,但是你也可以不长持十年的,而这就有别的角度去抓住它的投资机会了。具体如何做呢?

知其所败,则知其所胜。

泸州老窖最大的败笔就是起初的民酒策略给自己定了调子。所以,如果泸州老窖要再创辉煌,必须是在高端线路上有出众的表现。

对于投资者来说,如何能确凿无疑地把握到这份“高端出彩”的端倪呢?在我看来,如下三点便是核心。

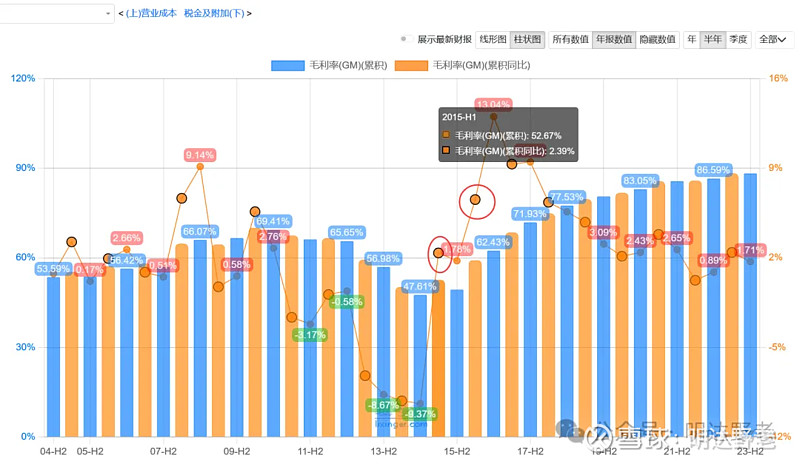

首要看毛利率。毛利率是反应白酒企业提价的最敏感指标。大家看看下图,2015年上半年,泸州老窖毛利率52.67%,同比增2.39个pct,一改原有持续下行的走势,2016年半年报,毛利率直接逼近60%,同比增6.56个Pct,到年底的时候,已经达到62.43%,同比增13个pct!这样的剧烈提升,一定是公司吨酒价出现了极速提升,因为白酒轻资产产业的原材料价格波动并不大,销量和成本改善带来的毛利率提升不可能有如此剧烈。因此,只有一个可能——公司在重走高端化路线。

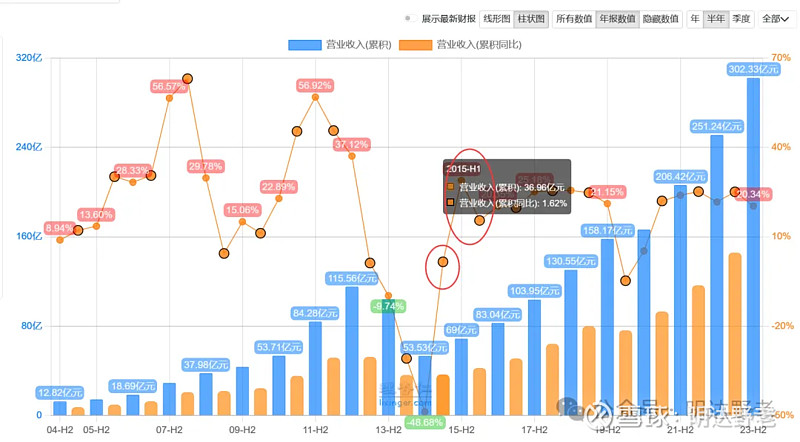

其次看营收。价格提升如果伴随的是营收下滑,那可不是什么好消息!撑价以牺牲市场为代价,本末倒置,不仅提价难以持续,业绩可能相比以前还得走下坡!同样是2015年上半年开始,营收增速回正,2015年全年以及2016年上半年,营收增速已经上行到20%+,2015年下半年更是接近90%的营收增速!也就是说,公司的提价不是以牺牲市场为代价的,反而在大幅拉动公司的市场增长。公司的提价策略是良性的!尤以2015年下半年(也就是2016年4月看到的年报为起始点)信号最为显著。

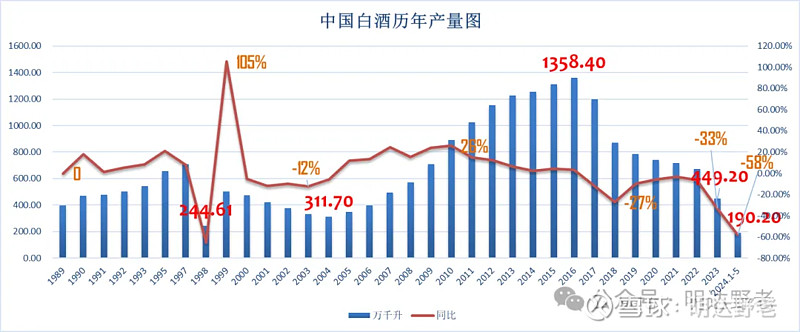

最后,就是对行业背景的把握。如果公司的提价策略是顺应行业发展趋向的,便能得到顺周期的加持,反之,则会受到压制。2014年前后,其实也是白酒产业“减量”的一个重要时点,最为核心的原因其实就是现在都在提的“饮酒低度化”“健康观念减量”的趋势,这个判断我不认为是有问题的,只是它对茅台的影响是没有的。我们看看它对泸州老窖的影响,大家就会理解我的意思了。2016年,中国白酒年产量1358.4万吨,达到历史峰值,自那以后便加速下行,其中以2018年同比减量27%、2023年同比减33%、2024年1-5月同比减58%最为迅猛。泸州老窖不例外,它的减量比行业减量来得更早一些,2014年便着手开始了,2013年至今算下来,减掉56%左右的销售量。按照正常逻辑来看,销量折半,符合行业趋势!但是,销量减半不意味着公司玩完!这两者是不能划等号的,这就是很多白酒多空方争论的核心gap!

我带大家看看泸州老窖的净利润。2014年销量巅峰,净利润却是最低的不到10亿,而销量持续下行的过程中,老窖的净利润却拉升了13倍还多,达到了132.89亿的规模!这里头,就是巨大的认知差!谁说销量下降,公司就不行了?可不是的!如果公司能顺应行业发展规律,提前减量走高端路线,不仅不会被行业减量冲击到,反而还会被这股“少喝酒、喝好酒”的氛围反向加持!

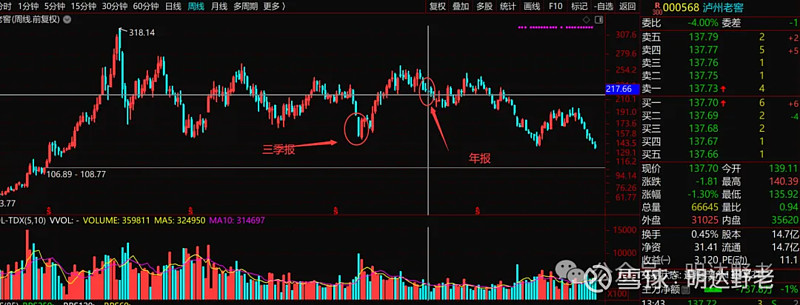

看完这三点,再结合公司管理层2015年前后的一些变化信息,包括2015年中,刘淼和林锋的上任,新的产品营销策略和路线、销售收款能力等等的一些佐证和了解,2015年年报出来,也就是下图这个位置,就可以上车了,如果不确定,在2016年中报上车都来得及。后复权,五年十倍之旅发车的启动点,也正在此处附近,年化复利近60%,远超原来的复利效率。所以,投资机会不是只有一种,要看你从什么角度切入。作为学道家智慧的人,更要懂得这份灵活。投资机会不是明摆着的,而是要靠你富足的内在、灵活的思维去发现甚至是去创造出来的!

会买的是徒弟,会卖的是师父,会空仓的是祖师爷。接下来的问题你是否懂得在合适的时机卖出泸州老窖。我自己不仅会参考基本面,还会通过盘面去判断,今天不讲盘面,只讲基本面的“粗糙方法”和“笨方法”。

知其所胜,则知其所败。还是同样的路数,只是,咱们反过来用一下。这就是道家思维的——反者道之动的用法。前面跟大家讲到,这一轮泸州老窖的行情核心就是中高档产品的量价齐升带来的,而这带来的必然是市场的高度认同。这份高度认同表现在哪里呢?

第一,公司的营业现金流入会不会变好?比如,应收账款减少、应收票据增加?预收款(2020年后讲合同负债)大幅增加?

第二,公司的存货周转率是不是会越来越好?或者说,存货不会积压,甚至越卖越不够卖。

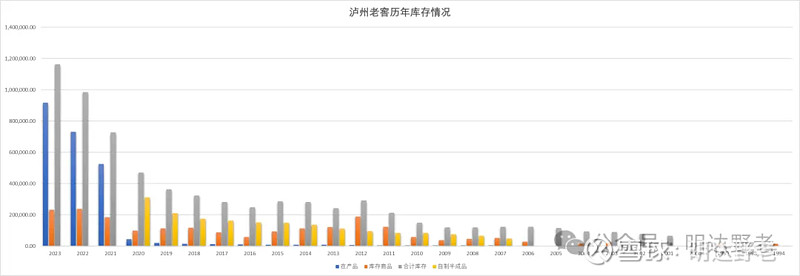

对于白酒企业,尤其是有丰厚资源禀赋的白酒企业,存货问题不能和普通的消费公司一样去看待。你比如2014年滞销带来的库存增加,这可不是坏事,对于公司处在新的周期的起点的时候,库存越大反而是好事,因为囤了足够的“老酒”来买,自然营收会得到更大的加持。说到库存,这里顺便提一下近三年2021-2023年库存的猛增,尤其是基酒存量的大幅扩大,这里主要是2020年公司新窖池投产带来的,也是公司为未来的好酒上量提前做准备的,其中,国窖1573的产能就要从原来的3000吨左右提到将近1万吨,对应酒的销量差不多2万吨。不过,用“1573老窖池”的窖池泥嫁接技术做新池子,成功与否难说的,还是教给市场来判断吧。这是后话了。

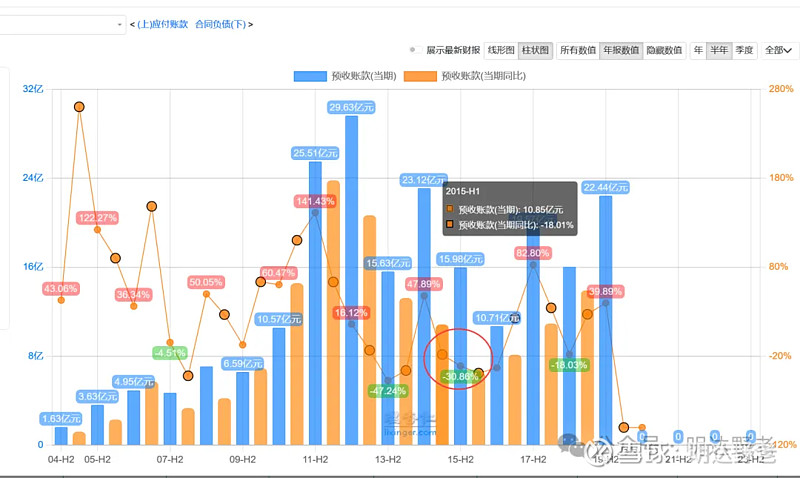

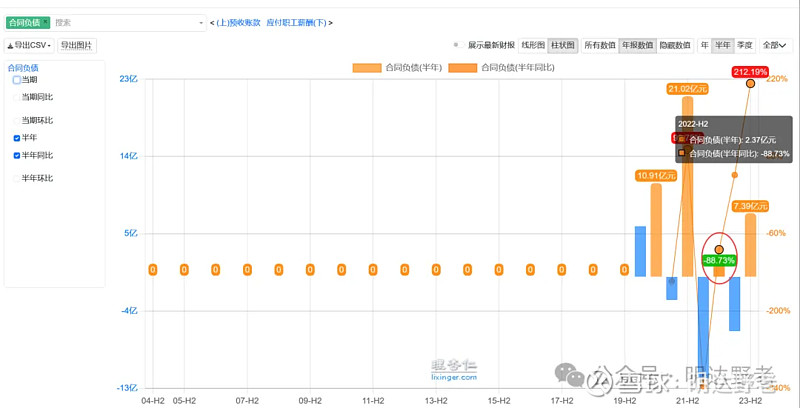

还是先回归到市场本身上来。我们先看看泸州老窖的预收款情况。2015年上半年至2016年上半年公司的新周期起步阶段,预收款还是下滑的,直到17年上半年才恢复到增长通道。下行通道是22年上半年开启的,不过因为泸州老窖的预收主要集中在下半年,所以观测主要以三四季度为准,下面的图我没有仔细去“抠”了,有兴趣的朋友可以自行去查找。大概是22年三季度明确信号就出来了,四季度只是坐实。

对应的股价图的位置,如图。用这个“笨办法”,虽然不能卖在2021年的顶部,但至少,卖在了相对高位还是可以的!能赚到鱼身利润就已经很不错了。

当然,你不能只看预收就做决断,还要结合应收(后面专门一个篇幅讲)、毛利率(钝化,2021年就已经开始了)、产品结构(2021年中高档酒已经占比近90%了!)以及市场经销商的批零价差(当前是明确确认倒挂了,这个时候就根本不是买泸州老窖的时机的)、库存情况去综合判断,做得越细致,你自然可以卖得更早一些的。

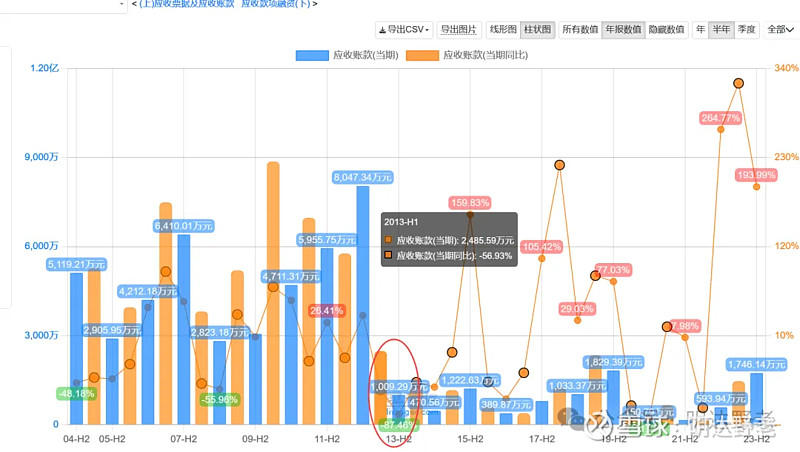

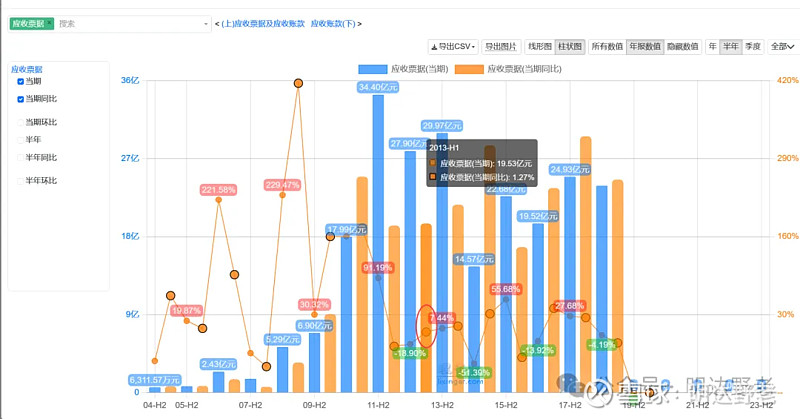

关于应收款、应收票据的问题,这里要重点讲一下。看过茅台等白酒财报的都知道一个事实,行业好转时,应收款占比下行、应收票据占比上行是正常现象,因为货好卖了,自然企业会选择收取信用更高的“白条”,尤其是银行承兑汇票这种准现金白条。我们先来看看泸州老窖的情况:

应收账款的图如下:

应收票据(应收款项融资)的图如下:

观察这些数据,有两个很有意思的点:

第一,2013年,泸州老窖应收款占比大幅下降的时候,应收票据却没见起色。

第二,在2021-2022年公司的发展趋势开始松动的时候,应收票据却节节攀高!

这两个点看得我“心潮澎湃”,对于“谜题”,我的好奇心一向强。我就去翻财报去了,其中有两个点,开始让这个“谜题”有些思路了:

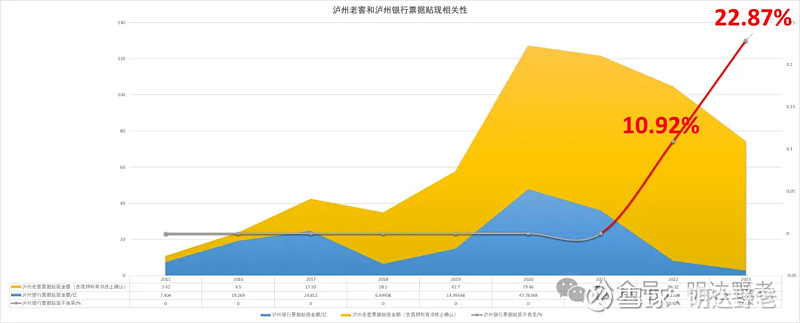

第一,应收票据的“转让”特别多,远超同行的水平。2015年才3个多亿,到2022年已经达到96个亿!要知道2022年,泸州老窖的总营收也就250个亿!这么大的票据“背书转让终止确认”是怎么一回事?!

第二,公司和泸州银行有一定的关联,上市公司虽然持有不多的泸州银行股份,而且是放在“其他权益工具”(以前叫可供出售金融资产)中核算,也就是股价波动不计入当期利润,而计入其他综合损益,也就是说,泸州老窖没有肥了泸州银行做大自己利润的动机,但是,老窖集团(上市公司的母公司)却持有14%的泸州银行股份,背后的泸州国资委则持有更多!正好,泸州银行是港股上市公司,我就去查了财报,尤其是票据贴现有关的资产。不查不知道,一查吓一跳!

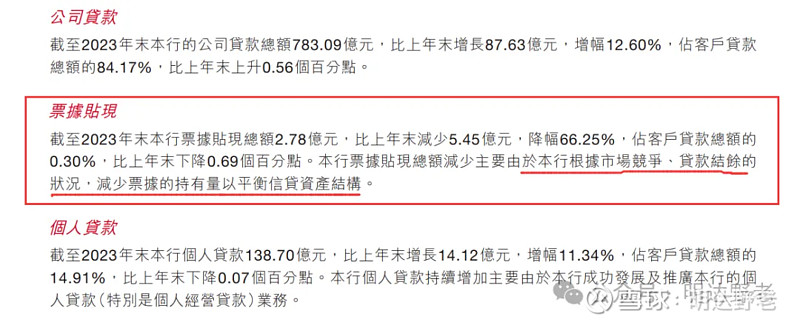

我把泸州老窖的票据背书转让金额(黄色部分)和泸州银行的票据贴现的资产额度(蓝色部分)放在一起比较,都不用统计学的知识,这都是肉眼可见的高度相关啊!更有意思的是,我在泸州老窖的财报和泸州银行的财报中发现,2023年,泸州老窖票据背书转让居然亏了1.62亿!合2.34%的亏损比例!要知道,这是银行承兑汇票,最多付点手续费,哪来上亿的亏损啊!而泸州银行的2022年、2023年财报显示,票据贴现资产的不良率从0%突然变成了10.92%和22.87%!不仅额度同频,这是连“亏”都亏到一条裤子去了。要说这里头没有关联,我是一定不信的!那究竟这背后是怎样的套路呢?!

按照正常逻辑,行业上行,票据应该上行,行业下行,应收款应该上行。而现在行业上行,泸州老窖票据不上行,行业下行,应收款不上行,应收票据却上行。我能猜到的唯一可能就是,泸州老窖经由泸州银行及一些金融机构(据查,大概率是那个国资委下面的龙马兴达小额贷款股份有限公司)一起把经销商的应收账款包装成了应收票据支付给泸州老窖,如此,泸州老窖账面的怪现象才能得到解释。也就是说,小贷公司可能让经销商付部分现金,然后其他款项由小贷公司找到泸州银行(兄弟单位)开具银行承兑汇票给到泸州老窖。如此,经销商可以加杠杆进货,小贷公司和银行可以在当中获得利息和手续服务费,泸州老窖则能得到远比经销商不加杠杆多得多的营收和现金流(银行承兑),一举多得。

那应收账款的风险哪去了呢?金融手段再花,风险是消灭不了的,只会转移。这个风险就是泸州银行和小贷公司吃下了,一旦经销商的销售受挫,资金无法去偿还本息,泸州银行和小贷公司的大麻烦就会来!这就是泸州银行的财报出现这句话的根本原因!不是生意不好做,是这个利润吃了会闹肚子啊!

讲到这里,我相信大家已经明白这里头的弯弯绕了。泸州老窖近一轮周期的厉害,不是真的厉害,而是有国资系列的兄弟单位的自我牺牲式助攻,我相信,这和地方政府的“统筹管理”是分不开的。

也因此,大家再想想最近林锋总说的话,他说“目前公司经销商库存不算健康,但终端和消费者侧还是蛮好的。”,通过上面的分析,大家可以看到,林总是没撒谎的。但问题是,一旦终端和消费者侧再出点问题,这个多米诺骨牌坍塌对整个这个“杠杆体系”的摧毁力会有多大?!我是不敢想的,对于当下的泸州老窖,我只想说,还是观望为主,什么时候下行期结束,才有可能有泸州老窖的机会。如果能挺过这段下行期,泸州老窖又能在拥有当下库存积累的情况下持续发力国窖1573,泸州老窖说不定还有好的投资机会。期待这一天的到来,但在此之前,我只观望,不下场!

综上,我们可以大致猜到,泸州老窖2021年以来的应收票据的持续走高,不是什么真正的销售变旺,反倒是经销商的杠杆加得太高了!这也反向印证了2021年以来泸州老窖步入下行期的事实。

关于泸州老窖的投资机会的把握,从买入到卖出,已经全部讲完,希望大家从中有所启发。祝福大家在中国资本市场收获满满!