初见安迪苏是两天前看到这样一则新闻:

【“两化”合并靴子落地 宁高宁兼任中国化工董事长】

6月30日讯,坊间传闻近两年的中国化工集团与中化集团合并交易终于坐实,中国化工董事长任建新宣布退休,中化集团董事长宁高宁担任合并后公司的董事长,中组部和国资委相关负责人到中国化工集团宣布了上述公司合并与人事安排。(财新网)

注:中国中化集团公司和中国化工集团公司旗下上市公司:中化国际、沈阳化工、风神股份、江山股份、天科股份、扬农化工、沧州大化、天华院、安迪苏等。

这其中提到的公司中,我只研究并买过扬农化工(目前已清仓),其他如中化国际、江山等也看过一些,不太敢买。唯独这个安迪苏被我忽略掉了,这两天花时间读了他近些年的财报,不看不知道,一看吓一跳。那这个起着外资名字的企业到底是个怎样的企业呢?

我简要分享几点重要信息抛砖引玉供大家参考:

一、这个公司卖啥的?有替代品吗?市场对其需求度怎样?

公司目前主营核心业务是功能性产品,营收占比77.92%,不过利润占比差不多69%。利润占比低于营收占比的主要原因是特种产品的高利润,这个后面再谈。

那这个功能性产品是啥呢?我查询了年报,功能性产品指的是——蛋氨酸、蛋氨酸羟基类似物、维生素、硫酸铵、硫酸钠。而占功能产品核心的就是蛋氨酸产品(包括固态和液态的)。

那这个蛋氨酸又是干嘛的呢?简单点说,就是动物饲养中的营养添加剂。这个营养添加剂有什么必要性呢?我查询了下相关数据:

第一,蛋氨酸是动物必需氨基酸之一。对禽类、鱼类和高产奶牛是第一限制性氨基酸,对猪类是第二限制性氨基酸。蛋氨酸无法在动物体内自然合成,必需从食物中摄取,是动物饲料必不可少的添加剂。

第二,从替代品而言,鱼粉是其主要替代品,但是,从经济价值而言,鱼粉是完全无法替代其成为主流的。经测算,饲料中添加57KG的鱼粉相当于添加1KG蛋氨酸的功效。而目前市场上,蛋氨酸售价在2.5欧左右,国内目前报价在18-20元/kg,1KG鱼粉的报价在8.5-12元不等。

第三,从经济角度而言,添加蛋氨酸对养殖户而言,效益非常显著。根据相关测算,在营养成分目标摄取量一致的前提下,通过在饲料中添加 0.2%的蛋氨酸较之于完全不添加蛋氨酸,可降低约 23%的禽类饲料成本。

小结一下——只要全世界人口维持吃肉的习惯,这货就可以通过卖动物营养品——蛋氨酸来谋利。

二、蛋氨酸全球市场格局如何?安迪苏在什么位置?护城河如何?

(1)市场份额:

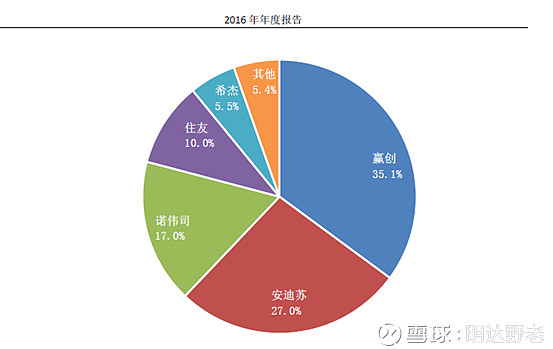

a、总体看:根据Feedinfo估计,2016年全球几大蛋氨酸生产商所占市场份额大致如下:

蛋氨酸供应高度集中,全球市场中前四企业合计市占率接近90%,其中安迪苏市占率27%,排名第二(其中,公司拥有蛋氨酸产能41 万吨,全球市占24%,位列第二;其中液体羟基蛋氨酸产能29 万吨,位列全球第一。)

b、分地区来看:诺伟司在北美市场市场占有率最高,赢创和安迪苏为主要参与者;在中国及亚太市场,赢创、安迪苏和住友为主要参与者,诺伟司的市场份额相对较低;在其他区域市场,市场的主要参与者均是赢创、安迪苏及诺伟司。

(2)安迪苏护城河:

安迪苏所在行业具有准入壁垒高的特点,主要准入壁垒包括:高科技专有技术、愈发严格的监管许可和授权、国家和地区环境及卫生安全法规要求、获得关键中间体原料能力,以及提升蛋氨酸和维生素生产能力所需的巨额资本投入。而这些,几乎通通被安迪苏牢牢把控着。

我主要从以下几个角度来看其护城河:

a、全品类、全球产销网络、资本和技术壁垒优势

全品类优势:而全球目前目前可以同时生产固体和液体蛋氨酸的公司仅两家,其中一家就是排名第二的安迪苏,另一家是排名第四市占为10%的住友。这就是一流的高科技专业研发技术带来的成效。没有长期的研发积累、巨额的资本投入,是很难获取此优势的。这点从公司特种产品的快速发力也可窥一斑(详见后文)。

附17年年报摘文:

全球产销网络优势:

第一,要布局这么大的网络,安迪苏首先要破的就是市场准入(见17年报),当然一旦攻破,这就会反过来成为了阻止新进者的高门槛。

第二就是安迪苏用自身的生产、销售和管理体系优势保障了关键原材料中间体的生产供应以及产品的销售畅通性:

安迪苏完全垂直整合的生产流程,保证了生产蛋氨酸所需关键中间体的稳定供应,从而在竞争中获得整个生产链的最大价值。外部采购的重要原材料为丙烯、甲醇、天燃气和硫产品等。在生产过程中产生的一些多余的中间体,如硫酸、二硫化碳等将被销售到市场上。产成品则是固体蛋氨酸、液体蛋氨酸以及硫酸钠和硫酸铵副产品。

在管理上安迪苏也给予了此生产流程有效保障:主要原材料由各供应商负责运输,中间体产品则基于安全性要求由安迪苏专用铁路罐车来运输;工厂内的仓库由安迪苏员工来管理,工厂外的仓库则外包给专业物流服务商。

安迪苏的生产网络由七个工厂构成——五个位于法国、一个位于西班牙、一个位于中国。这些工厂通过直销或分销网络向全世界约2600名客户供应产品。根据签订的销售合同,公司将产品从工厂直接供货给客户或先运到区域仓库再由仓库向客户供应。

公司已在上海自贸区设立了一个专门仓库,储存从中国市场购入的各类产品,并从这里直接供货给全球客户或各区域仓库。安迪苏不断根据需求调整分销网络以保证随时向客户提供优质的服务。

摘自17年年报:是否能够获取制造蛋氨酸所需关键中间体和原材料(例如,仅有少数供应商对外销售的甲硫基丙醛(“MMP”)),是设立新生产装置需要考虑的关键因素。

第三则是资本和技术壁垒优势

生产蛋氨酸的化学工艺流程需要关键专业知识和工艺技术。获取或开发此种专业知识和工艺技术的难度构成了进入市场的重要壁垒。而且,安迪苏还一直在技术和商业相关专业知识及对产品开发和工艺流程创新方面增加投资,以此守护此壁垒优势。另外,就算取得相关技术,也需要巨额的资本投入和时间来扩建产能。这无疑成为了安迪苏的重要护城河之一。

摘自17年年报:

根据行业经验,新建世界级规模化学合成蛋氨酸生产装置需要巨额初始资本投入,并且至少需要4年时间进行许可、规划和建设工作。

化学合成蛋氨酸生产工艺复杂,需要大量专业知识与前期资本投入,整个生产流程受到环境保护及安全生产方面的严格监管,因此在全球范围内仅有少数几个厂商有能力安全、持续稳定地规模化生产蛋氨酸。

b、地利优势:

从公司固态和液态蛋氨酸的发展策略(比如对液蛋和亚洲市场的侧重)来看,安迪苏的蛋氨酸垄断地位还会得到进一步得到巩固。

首先看全球液蛋的市场情况:从渗透率来看,目前全球液体蛋氨酸使用量占蛋氨酸全部使用量比例约为40%,而美国、墨西哥等国家液体蛋氨酸的使用量占比超过60%。中国和印度分别作为全球蛋氨酸规模最大和增长最快的市场,渗透率却分别只有22%和10%;另外,从需求量来看,中国是全球蛋氨酸需求最大的市场之一,而安迪苏则是最早在中国设立蛋氨酸生产基地的全球性企业之一。从这个角度看,安迪苏的确看对了这得天独厚的地利优势,而且还有“亲爹”中国化工在后面撑腰。

接下来看看安迪苏的实际成果:自2014 年至2017 年,安迪苏液体蛋氨酸产品销量平均增长率为15%,远高于行业需求6%的平均增速(换句话说,安迪苏凭借其卓越能力还在继续扩大市场份额)。另外,南京安迪苏凭借全流程的生产工艺、世界级的生产制造水平,已成为全球规模最大、成本最低的液体蛋氨酸生产基地之一。另外,南京安迪苏还在大幅扩产,扩产产能18万吨(已获批),预计2021年全部建成投产(摘自17年报:蓝星安迪苏股份有限公司董事会于2018年1月16日批准建设年产18万吨液体蛋氨酸新工厂。该工厂将位于南京六合化工园区内,紧邻现有安迪苏南京工厂。本项目预计投产时间为2021年中,投资预算约为4.9亿美元。凭借着与现有工厂形成的强大协同效应带来的卓越规模经济优势,安迪苏预计该生产平台运行后将带来明显的成本优势)。

c、成本优势:安迪苏整合上下游生产流程,其蛋氨酸生产流程可以延伸到丙烯、硫磺及其他基础原材料,保证生产蛋氨酸所需高危险性中间体供应的稳定性及可靠性。高危险性中间体主要包括甲醇、甲硫基丙酫、硫化氢、氢化氰等化学材料。这些材料的供应商数量有限且均不能实现一体化生产。通过自主生产这些高危险性中间体,安迪苏能够监控每个生产环节质量,并能够合理降低生产成本,从而获得竞争优势。公司蛋氨酸成本控制全球第一,遥遥领先竞争对手。2017 年全行业不景气时尚能维持38%的高毛利,而此时行业内部分企业已经触及成本红线。另外,据测算,南京新工厂建成后,与原有产能将实现规模效应,生产成本将再降低20%。

小结一下——蛋氨酸市场是个寡头垄断、高门槛的市场,安迪苏以其75年的经营在其中拿到了重要一席,而且其液氮发展飞快,市场地位将进一步巩固和提升。

三、目前蛋氨酸市场整体需求如何?供给如何?

(1)目前市场需求情况

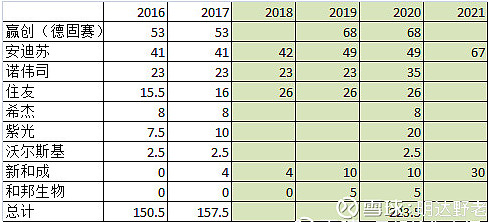

(2)市场供给情况(借用雪球朋友@只想给你幸福 的表格,同时非常感谢其分享):此表格我特意去验证过,和实际情况基本相符。

四、供过于求的市场、蛋氨酸现货价格如何?公司发展情况如何?

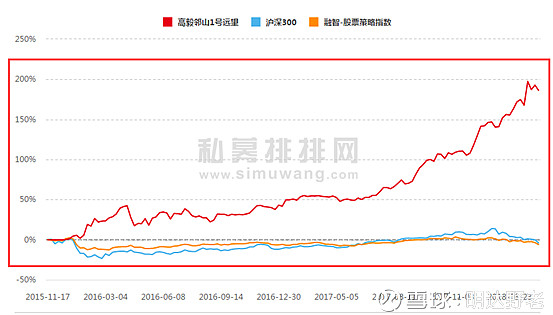

(1)蛋氨酸市场在15年4-5月出现高峰,价格是7欧/KG(折合5万RMB+/吨),目前在2.5欧/KG(折合2万每吨左右),国内报价目前16-18元人民币/kg左右。详细的走势图如下:

(2)公司在蛋氨酸价格低迷期的发展亦非常出色——销量依然以高出市场需求增长的速度(持续双位数增长)

看年报记载:收入同比下降7%,主要是由于2017年蛋氨酸价格较2016年有显著下降。但由于蛋氨酸销量实现11%显著增长,特别是液体蛋氨酸销量增幅更大(14-17年平均增长在15%,高于市场需求之6%的增长),部分抵消了蛋氨酸价格下降的负面影响。

五、公司未来发展有何规划?

(1)功能性产品蛋氨酸,尤其是液体蛋氨酸的布局(上文已经讲过不少,此处不详细赘述)

附上公司未来4年的产能规划供参考:

安迪苏于2016年宣布了欧洲生产平台扩建项目,该项目完成后液体蛋氨酸产能可增加5万吨/年。

随着罗迪美®A-Dry+项目2018年的商业化,安迪苏可向市场推出9000吨创新型粉末状蛋氨酸产品,使因受限于产品或生产工艺而不能使用液体蛋氨酸的客户也能享受到液体蛋氨酸的益处。

为满足客户不断增长的需求,巩固其领导地位,蓝星安迪苏股份有限公司董事会于2018年1月16日批准建设年产18万吨液体蛋氨酸新工厂。该工厂将位于南京六合化工园区内,紧邻现有安迪苏南京工厂。本项目预计投产时间为2021年中,投资预算约为4.9亿美元。

(2)公司高利润的第二大支柱特种产品加速布局:

公司特种产品板块包括反刍动物蛋氨酸、有机硒、酶制剂、益生菌等产品。

2017年特种产品营业收入实现了27%的大幅增长。在2016年奶业危机结束后,2017年反刍动物产品的销量得以大幅增长,特别是斯特敏®产品实现了50%的销量增长,从而进一步巩固了安迪苏在反刍动物领域的领先地位(注:反刍动物蛋氨酸领域,公司是绝对龙头,市占率超过60%,具备斯特敏产能1 万吨,产品售价高达11-12 欧元/kg,毛利率高达70%,后续将扩产至3 万吨,有望增厚营收约18 亿元,毛利约13 亿元)。另外,得益于新产品的成功推出【2014年每年按照计划推出一款新品——安迪苏每年推出一款新产品,已经推出的产品包括:2014年推出有机硒添加剂Selisseo®,2015年推出非淀粉多糖酶罗酶宝Advance®,2016年推出益生菌产品Alterion®。在2017年安迪苏推出了罗迪美®A-Dry+,这是一种新型的粉末状蛋氨酸,该产品预计将于2018年第二季度实现商业化。】,酶制剂产品的销量在激烈的竞争环境中仍然实现了两位数的增长。近2年推出的有机硒产品Selisseo®和益生菌产品Alterion®较2016年营业收入实现翻一番,这无疑证明了安迪苏能够成功依托并实现其在研发方面的投入。

此外,公司对Nutriad 的收购已于2018 年2 月完成,届时公司将依托Nutriad 在水产饲料添加剂领域的优势推出水产用蛋氨酸产品,进一步拓宽市场;其他特种产品品种也将与Nutriad优势互补,增速进一步加快。

总体预计,公司特种产品增速至少在25%以上。另外,据公司CEO让马克透露,公司计划在2020年实现特种产品收入占总营收达30%的比重。

附注:Nutriad 公司从事饲料添加剂生产已有逾50年的历史。它是一家总部位于比利时登德尔蒙德的跨国公司,目前拥有4个研究所和5个工厂,分别位于比利时、西班牙、英国、中国和美国。Nutriad在先进饲料添加剂领域拥有50多年经验,主要业务包括提供适口性解决方案、霉菌毒素管理、改善消化性能等领域。除了覆盖猪、禽类饲料之外,其产品亦可应用于水生动物,奶牛和肉牛等多个领域。本次收购将进一步帮助安迪苏成为全球动物营养特种产品的领军企业。Nutriad每年约有1亿美元的销售收入。Nutriad公司的产品组合、覆盖的动物品类以及其目标市场与安迪苏公司极具互补性。

小结:公司将以蛋氨酸和特种产品为双支柱业务进行发力,除提升产能、推新品、升销量之外,公司还将大力提升高毛利的特种产品的业务权重。也就是说,如果一切进展顺利,公司未来的利润是很值得期待的。

六、公司本身发展基础如何?行业最容易被限产的环保问题做的如何?

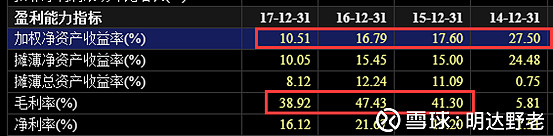

(1)净资产收益率——在蛋氨酸价格如此低迷的环境下居然依然可以取得10%以上的ROE,还有38%的毛利。

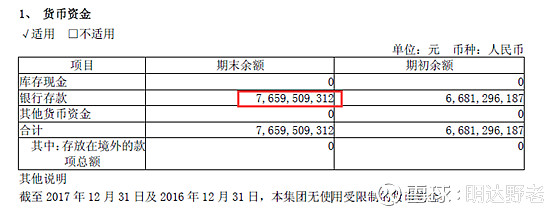

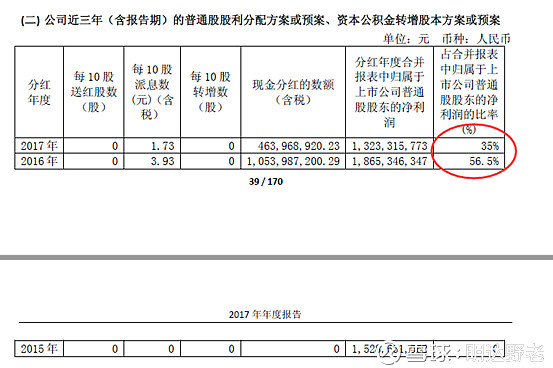

(2)现金流状况——15-17年年报货币资金一直快速增长(从49亿到66亿到去年的77亿),无论是研发还是今年收购企业还是分红(如附图),都是用自己账面的现金,不需要到资本市场玩财技。

公司账面的短期借款为0,长期借款也仅有1200万左右,丝毫没有负债上的压力;

在营收上,公司应收票据为0,也就是说,我只要现金,银行承兑汇票都不要你的,只有超强的经营和产品优势才能做到如此,国内同业新和成就比不上了(营收和营收现金净流入差别甚大,不过新和成目前主要优势在维生素上,未来三年会大力发展蛋氨酸产能,值得关注);

另外,辅助可验证公司经营低位的可以看看最难作假的现金流量表里头,去年公司销售现金流达到110亿,净经营现金流入是25亿,现金流是超过营收的,这个证明公司应收账款几乎没有,利润现金含量极高。

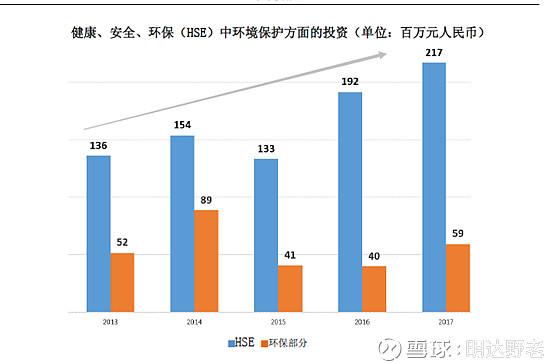

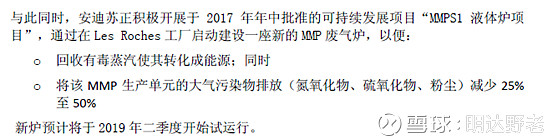

(3)环保方面——公司非常注重在环保方面的研发、创新和投入,一流的投入和研发能力,让公司因环保带来的停产风险较低。

投入:

成绩:

七、公司估值如何?

目前雪球上登载的公司动态市盈率是23.14倍,市净率为2.34倍,对于价投者来看,确实没啥看头。但是如果从未来角度来看(行业整体低迷情况、蛋氨酸投产情况、特种产品发展情况),就很不一样了。接下来我用我的毛估估体系来算算这个股的估值:

1、保守计算:

按照产能增长来看,到2021年,公司将从目前41万吨蛋氨酸产能增长到67万吨,产能增长63%+,特种产品按照规划毛利将至少翻番,为了简单起见,我们假设公司卖的全是蛋氨酸,产能扩张63%,且蛋氨酸价格持续低迷下去(目前很多企业已经微利,甚至亏本),那么4年之后,公司的利润将应在此基础上毛估估增加63%。也就是13.2亿*1.63=21.516亿元。公司本身“抽屉”里有77亿现金,也就是说目前公司的实际市值为312-77=235亿,公司当下静态市盈率应该是17.8,那么按照这个算法,4年后,公司pe约等于10.9倍。对于一个业绩增速未来四年约为20%-30%的集化工、医药、消费属性于一身的企业,无论是行业算法(行业目前中值都在35PE左右)还是项目投资收益率算法,毛估估给个25PE是可以的(牛市来了,也许还不止这个价,因为猪都能在天上飞)。换句话说,就是在235亿市值基础上翻2.5倍外加77亿现金,折合市值在664亿,折合每股价值24.77元,也就是在目前股价基础上2.1倍多。

2、乐观算法:乐观算法就就只要算进蛋氨酸涨价即可,这里有两个算法

一个是按照券商研报的测算,蛋氨酸全年销售均价每上涨1 元/公斤(折合1000元每吨),将使安迪苏EPS 增厚0.06 元(注意这个是不算产能增长的);15年最高价5万多一吨,现在2万不到,假设景气周期到来,不说多了,涨5000元,那么增厚业绩是0.3元,折合利润为26.8*0.3=8.04亿,加上上面算出的21.516,就是29.5亿元,按照235亿市值,就是7.96PE,如果恢复到25PE的情况下,就是在此基础上涨3.14倍,折合市值3.14*235+77=814.9,折合每股股价为30.4元,相对于现在股价接近3倍。

另一个则是我的毛估估法,暂不算特种产品,只算蛋氨酸,67万吨蛋氨酸涨1万元一吨是67个亿的毛利,涨5000是33.5亿元利润(考虑增值税,算28亿)。那么业绩总和将为28+21.5=49.5亿,对应目前市值不变,PE为4.74(暂且算5吧),那么恢复到25PE估值,折合市值5*235+77=1252亿,折合每股股价为47元,相对于现在股价接近4倍多。涨1万的话,就是7倍多。

3、另类估值法:公司去年以1.95亿元美金买了Nutriad 公司,此公司年销售收入能达到1亿美元;那问题来了,我们是否能以235亿估值买下一个年营收正常可到110-130亿销售收入的同类公司呢?也

因此,我认为,目前安迪苏公司的估值不低估,但属于合理市场报价区间,以目前价格买入看中的是其护城河、快速发展期、寡头市场蛋氨酸低迷期以及超强的现金能力。

注:这个乐观算法是基于蛋氨酸价格低迷情况来乐观的,现在无论是蛋氨酸的原料还是蛋氨酸产品价格,都是属于两头堵时期。各种对行业不利的消息都出来了。而在这样的时期,寡头市场只要有个别大佬停产或者维修产能,市场价格便会飞速上升,这块可以参考新和成的情况,在寡头垄断的维生素市场,突然间大佬停产让新和成赚的盆满钵满。如果长期没利好呢?因为目前蛋氨酸是寡头垄断市场,这些寡头也会通过自己的手段在市场不好的时候扩张吃掉微利甚至亏损企业的产能,等待时机利用寡头市场优势联合提价。另外,可以辅助印证的一点是,在维生素市场做的很好的民企新和成居然在这个时机提出来要募集资金扩建蛋氨酸30万的产能,个人预计应该也是看到了这块未来的潜能。

八、其他亮点

(1)中国化工持股89%,市场目前流通筹码占比很低。公司总计股份26.8亿,流通筹码仅5.75亿,就算今年十月限售股解禁,因为当初资产置换时增发的股份绝大部分都是给了中国化工,所以流通筹码不会受很大影响,顶多是10月将被解禁的15年13.5元(算上分红,成本也在12.9以上)增发的那9位股东的5000万股左右。以现价买入,是比两年多前这些定增的大股东的价位还低的,你要是不赚钱,这些增发人士更赚不到了。另外一点是,中化工手中持有这么多筹码,15年没派发未限售的部分股权,现在价格低了,就更不派发了。未来的牛市是非常需要国企来兜售股票的(详见我的原创专栏中关于第二次下海财富机会中的详述,此处不赘述了),况且,中化工手中还捏着这么好的资产,怎会在市场低迷期就把它都扔了?所以,从这个角度讲,这个股票也值得长期持有。

(2)还是上面这个表,大家可以看到持仓第二位的基金居然是冯柳先生管理的高毅基金。为了核实仓位情况,我又查了下数据,发现目前,安迪苏居然是冯先生的第一重仓股(更正补充:可查询到的最重仓,无法确定是否是实际最重仓),比涨了一倍的顺鑫持仓还多。从其“逆向投资、集中投资”的策略看,安迪苏确实非常符合冯先生的选股标准。从目前价格上看,如果10-11左右进,可能成本还会略微低于冯柳先生的持仓。我的基本面研究能力不如他,有这么专业的基本面研究高手帮我研究公司,这个价位我还有啥好担心的呢。

特别提示:此标的我目前并未买入,因已经买满,躺倒装死中。如果未来手里有其他票涨多了,我会择机进行换股,但我不太想比冯先生买的高,宁愿错过。另,以上研究分享不构成任何投资建议,据此投资者,盈亏自负。