$明泰铝(SH601677)$右肩形成,下周中大阳突破。

预估~2024年净利润同比2023年增长10%~15%(股权激励达标最少要增长10%)明泰铝业601677复权从33.74元跌到10.29元跌幅高达70%,2023年业绩1.25元市盈率仅7.9倍,市净率0.8倍。物极必反,否极泰来!三月份必回到10倍市盈率,12.5元~13元。预计2024年净利润17.5亿,业绩1.46元,届时目标价15元以上。

未来新能源车新材料每年增长是大势所趋,明泰601677铝板铝箔供货众多大型车企。去年四季度新增25万吨新能源电池材料项目投产,2024年业绩同比23年增长10%以上, 25年增长20%以上,二季度初目标价12.5元~13元。

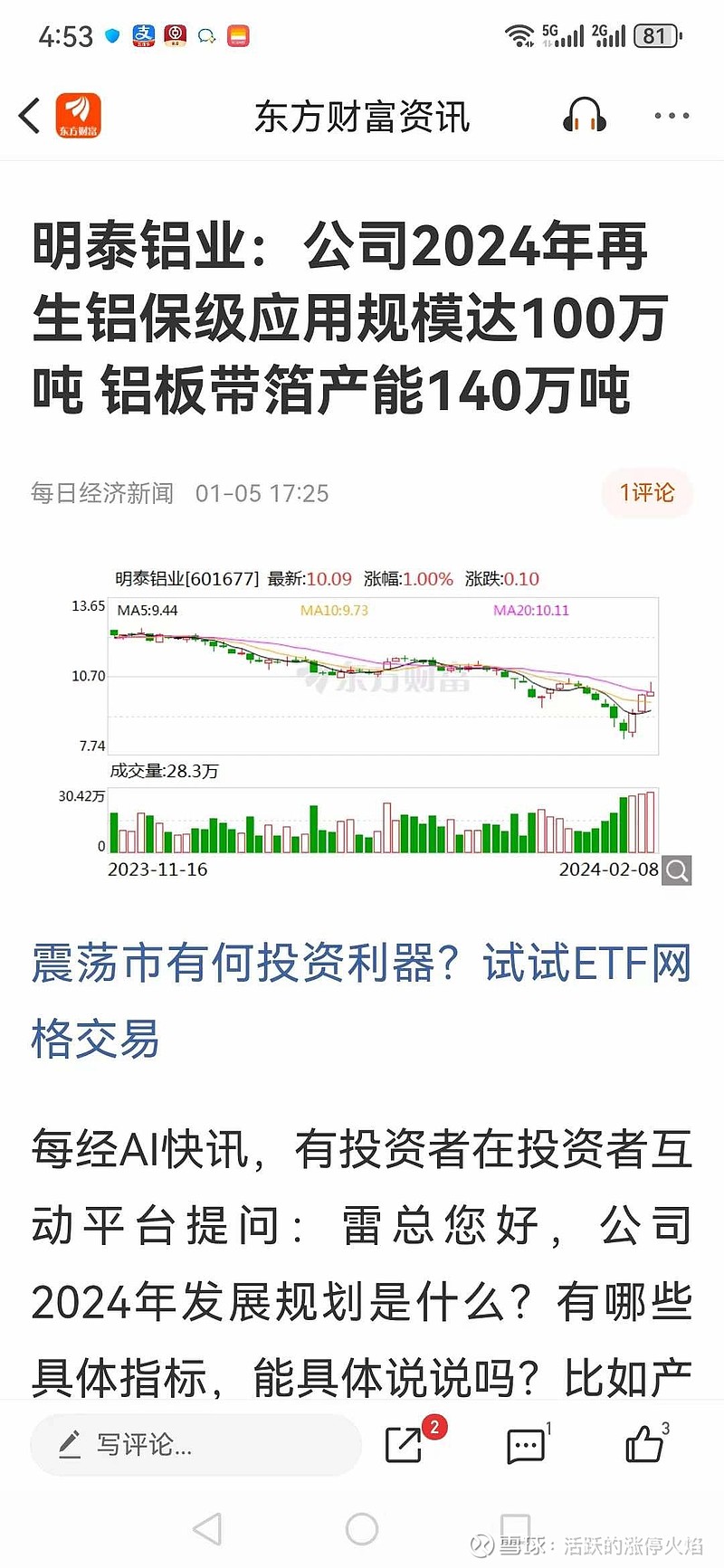

明泰铝业601677~2023年铝板带箔总销售124.78万吨,数据测算四季度单季销量33.2万吨,预估净利润环比持平,全年净利润在14.8亿,业绩1.25元。

明泰铝业601677净资产高达12.27元,市盈率仅7.7倍,绩优、行业龙头,二季度初目标价12.5元~13元,预估24年净利润达17.5亿,业绩1.45元动态市盈率6.5倍,25年净利润20亿左右。明泰铝业601677俩年时间从高位下来跌了70%,严重低估,目前底部区域,预估今年净利润14.8亿,市值仅105亿,市盈率7.7倍,净资产高达12.27元,负债率仅26.88%,三季报显示俩家社保大幅加仓至3686万股(社保成本在13.5元左右)。

二季度初美国开启降息周期,外围有色(铝)将迎来反转行情!明泰铝业出口占比27%左右。届时目标价13.8元以上。