$比亚迪股份(01211)$ $比亚迪(SZ002594)$ $比亚迪电子(00285)$

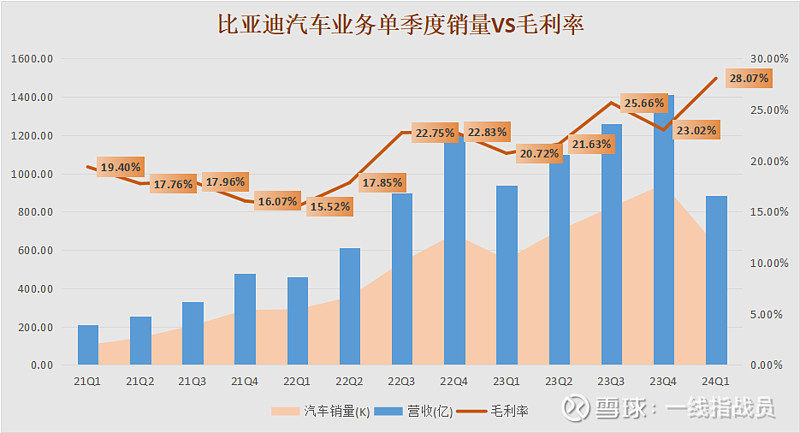

先看一张比亚迪汽车业务毛利率走势图(本文对比亚迪财报的处理,简单将比亚迪股份的应收,毛利减去比亚迪电子的应收毛利,作为比亚迪汽车业务的应收跟毛利,虽然会有一点偏差,但是不会有太大出入)

今年一季度中国汽车市场是什么情况,大家都清楚,那就是价格战掀起新高潮,798的秦plus DMi,相比去年年底的促销价格,直接降价1万,还有很多车型降价幅度超过1万。这种情况下,市场对比亚迪的盈利能力是停担心的,毕竟去年比亚迪的单车盈利水平不到1万元。

所以,比亚迪这份一季报公布以后,与市场的预期偏差很大。

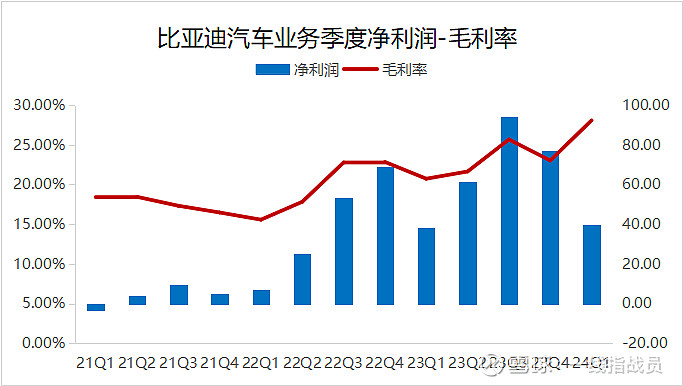

如果对比一下净利润跟毛利率的趋势,反差则显得更大了。

因为激烈的价格战,相比去年一季度,比亚迪的汽车业务应收减少了53亿,但是毛利增长了54亿,净利润增长了3.4亿。

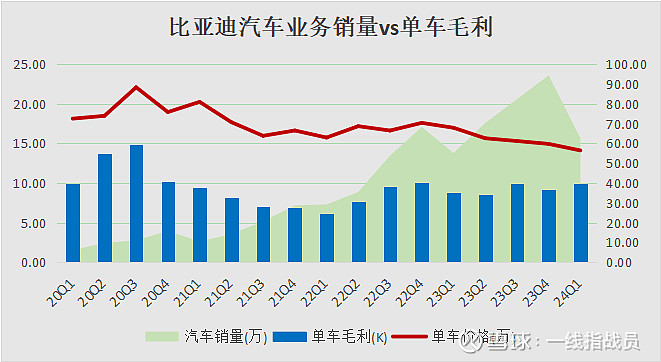

这是单车毛利跟单车价格的对比图,可见比亚迪的单车价格明显下跌了(下跌2.87万),但是单车毛利是增长的(0.44万)。

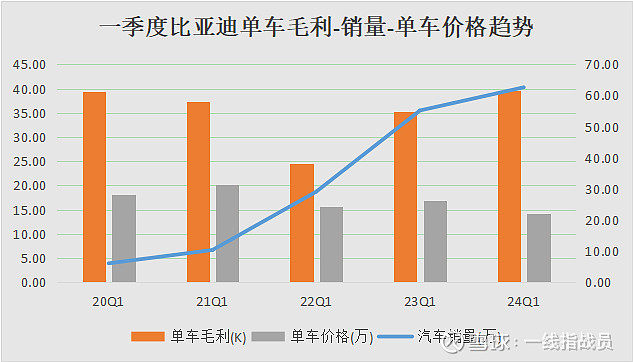

单独对比过去5年一季度的数据,看的更清楚一些。销量增长,单车价格下跌,但是单车毛利增长迅猛。汽车产业规模引起的成本降低,确实是太强悍了。

总结一下:比亚迪毛利率的大幅增长原因,

一,是过去的财报中,将很多成本项,而且是大的成本项做了非常激进的摊销处理,比如比亚迪去年300亿研发投入的成本化率超过99%,这就导致后面比亚迪的财报,大成本项极低的情况,这也是符合汽车产业发展规律的。

二,比亚迪不仅是中国汽车销量冠军,更重要的是他的销量非常集中在某几个车型上,2022年全球车型销量的冠军卡罗拉的总销量也不过刚刚超过一百万辆,销量亚军RAV4的销量还不到100万辆。比亚迪去年秦家族,宋家族的总销量分别都在60万级别。元家族跟海豚,海鸥的销量都在40万级别。这个规模是比亚迪汽车业务高毛利率的保障。

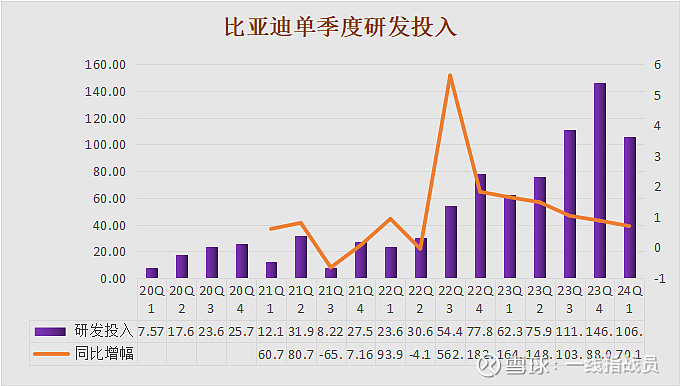

比亚迪汽车业务高达54亿的毛利增长,净利润增长只有3.4亿,主要是比亚迪研发投入跟营销费用的大幅度强势增长。比亚迪已经连续三个季度研发投入超过100亿元,今年估计研发投入回高达500亿规模。这将会是A股研发投入的冠军(华为,腾讯,字节没有在A股上市)。

如此高的研发投入,市场的估值本来就不能看pe,而应该关注与这个公司的技术产品发展方向,但是现在资本市场给了比亚迪这样的高研发投入公司,只是20倍的制造业估值,那明显就是投资者的机遇了。

一季度比亚迪的单车净利润是6600元左右,如果今年完成400万的销量,它的汽车业务净利润对应则不会是简单的400✖0.66=264亿,因为销量规模增长100万,对应的单车盈利能力大概回增长3000-5000元。所以400万销量对应的汽车业务盈利,应该是400亿-450亿(注意,不含比电盈利)。