$比亚迪股份(01211)$ $比亚迪(SZ002594)$ $比亚迪电子(00285)$

今日晚间,比亚迪,比亚迪电子都公布了2023年财报。对比亚迪汽车业务进行分项拆分后得到比亚迪汽车业务的盈利情况如下:

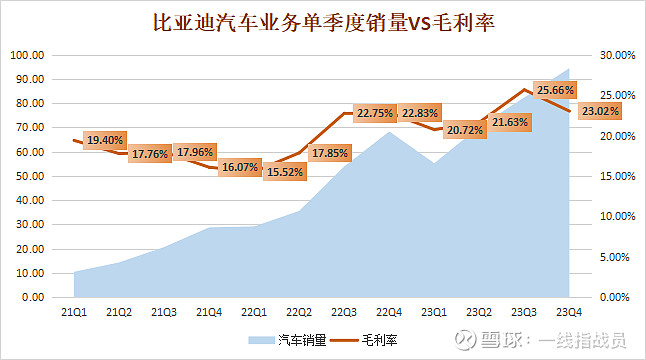

很明显看出,去年四季度中国汽车市场竞争加剧以后,比亚迪的汽车业务毛利率相比三季度,出现了2.64个百分点的回落。但依然维持在23%的历史高位。

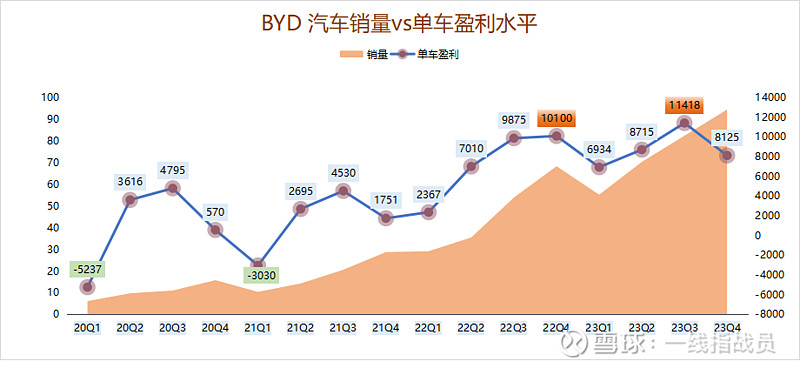

再看一下比亚迪单车盈利水平的变化情况:

春节后比亚迪发起价格战以后,产品市场价格相对四季度的实际折扣平均在5K-1万之间。

那么价格战期间比亚迪的汽车业务盈利水平,是否会大幅度回落呢?

这就要从比亚迪的价格战策略,以及比亚迪的成本构成分析起。

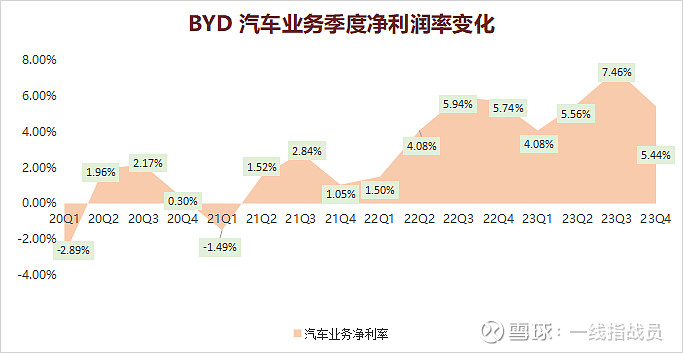

2023年比亚迪的汽车业务毛利,净利润组成如下表

毛利=营收-营业成本,其中营业成本主要包括原材料,工厂生产线的折旧消耗,以及工人薪酬。

营业利润=毛利- 四费一税。

净利润=营业利润-所得税。

2023年比亚迪汽车销售的平均单价是16万元,单车毛利润是3.69万元。

因为比亚迪价格战主要是原有成熟车型的降价,所以这次成熟车型的销量增长,基本上不会对四费中的研发费用,管理费用,财务费用产生多少影响,对销售费用的增加也非常有限。同时因为不需要新建工厂,而只是提高产能利用率,所以对于营业成本里面的固定资产折旧,也不会增加多少。

那么就可以估算一个由于比亚迪价格战引起销量增长的盈利模型如下:

随着销售规模的扩大,采购规模也在扩大,单车原材料成本会随之降低。人员劳动效率也会提高,单车人力薪酬也会降低,因为没有新建工厂和生产线,所以摊销折旧基本上不会有多少变化。

这样建模分析的结果,如果比亚迪顺利实现成熟车型的销量从300万增长到400万,即便单车售价降低1.5万,其单车盈利也会回到1万元的水平。

如果比亚迪顺利实现成熟车型的销量从300万增长到500万,即便单车售价降低2万,其单车盈利也会达到1.34万元的水平。

总结,比亚迪价格战只要实现销量增长的目标,其单车盈利水平都会快速增长,更不用说总体盈利能力了。只不过成熟车型已经完成全市场布局,已经实现规模销售,相对市场上的大部分车型依然具备竞争力,这三个条件,也只有比亚迪现在具备,所以也只有比亚迪有资格发起价格战来进行市场的洗牌。