$比亚迪(SZ002594)$ $比亚迪股份(01211)$ $华为概念(BK2549)$

2023年中国各个行业表现最亮眼的非中国汽车莫属了。新能源汽车渗透率突飞猛进,新车层出不穷,产品配置眼花缭乱,产品卖点创意十足,一波一波的吸引大众的眼光。那么当下繁花似锦的中国汽车产业,具备投资机会吗?

看一个行业是否具备投资水平,一看估值水平,二看发展前景。

我们先看一下目前A股的总体估值水平。

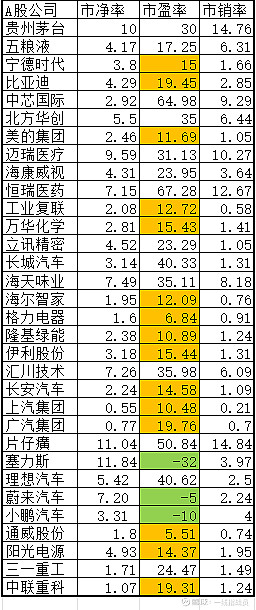

这里列举的A股上市公司剔除了金融行业,以制造业为主。比较典型的中国制造走向世界的产业有家电业,工程机械,光伏等产业。我们看一下历史市盈率跟股价的走势关系。

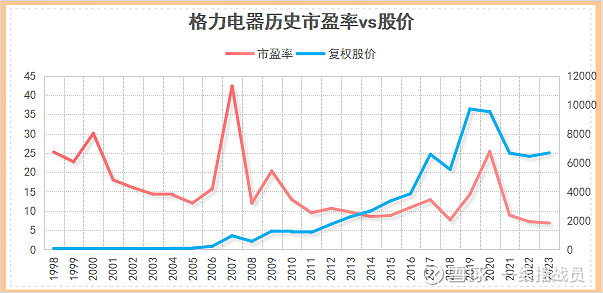

格力电器是1995年第一次拿到国内市场份额第一,2005年开始成为世界第一,从中国第一到全球第一,格力电器的股价上涨了4.25倍(1996年上市开盘价17.5到2005年收盘价92),蝉联全球第一的18年(从2005年的92到2023年的6668),格力电器的股价上涨了71.5倍。

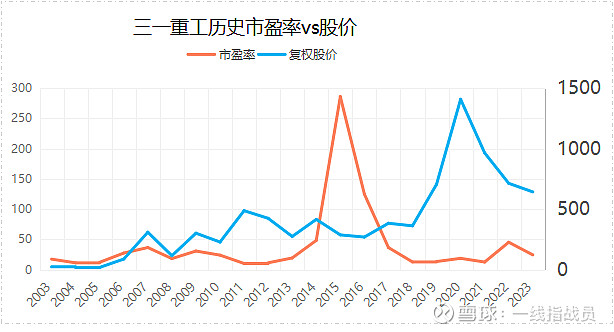

三一重工是2011年第一次拿到国内市场份额第一,2020年开始成为世界第一,从中国第一到全球第一,三一重工的股价上涨了1.89倍(2021年收盘价488到2022年收盘价1408),2020年至今,三一重工的股价下跌了54%。

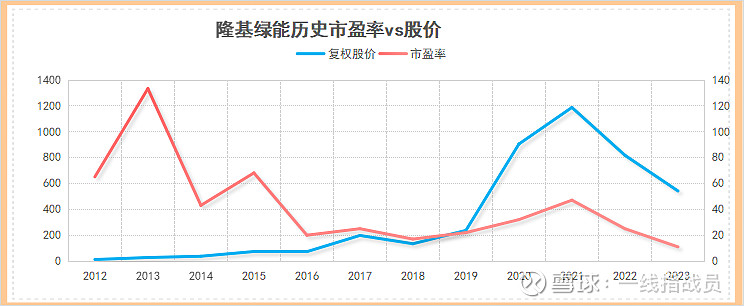

中国光伏产业2007成为全球第一,隆基绿能2012年上市,上市至今的股价涨幅是42.6倍。

中国制造的优势是全方位的,我们的超大规模市场,国家的体制优势,素质极高的工人/工程师队伍,中国民营企业深度竞争的成长过程,最终造就了中国制造碾压式的优势。除了上述产业,我们大多数基础工业门类,消费电子,造船,大飞机,航空等领域的发展都是突飞猛进的。

这些产业,从国内市场领先,走向世界领先的过程,基本上伴随着市盈率下降,股价上涨的关系。而且基本上行业的龙头公司都具有更高的估值溢价。比如茅台对五粮液有更高的市盈率,美的集团对海尔,格力有更高的市盈率等。

中国汽车产业现状是什么情况呢?2023年,比亚迪历史第一次拿到国内销量第一,也是第一次杀进全球销量前十。按历史坐标,中国汽车相当于中国家电的1995年,中国工程机械的2011年,中国光伏的2007年。但是中国汽车产业的情况却有些复杂。

中国车企的上市公司里面,有长城汽车,长安汽车。上汽集团,广汽集团这些仍然偏重于传统燃油车的车企,也有造车新势力,比如蔚来,理想,小鹏,塞力斯,还有比亚迪这样从传统汽车华立转身成为全球新能源汽车销量一哥的公司。他们的估值水平也参差不齐。总体上造车新势力的估值水平比较高,传统车企的估值比较低,这也符合汽车产业发展的方向,但是比亚迪的估值水平却很奇怪,作为已经完全转型为新能源汽车的比亚迪,其估值水平却是传统汽车估值水平的中值,甚至低于长城汽车一倍,也并不比广汽集团高,作为明星的行业龙头公司,不仅没有估值溢价,反而估值落后,这个看起来比较突兀。

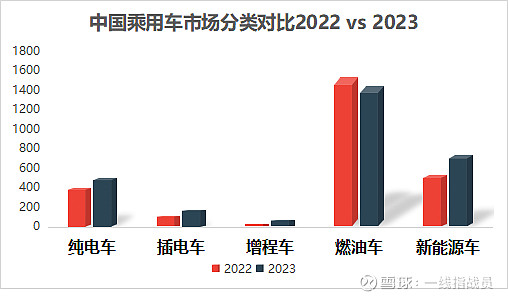

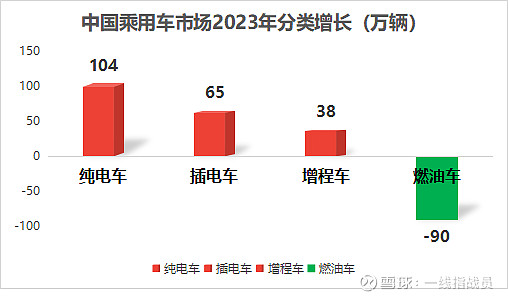

中国乘用车市场已经非常明显的呈现了燃油车萎缩,新能源增长的格局趋势。其中纯电车跟插电混动车(含增程)的增长,基本上各半。

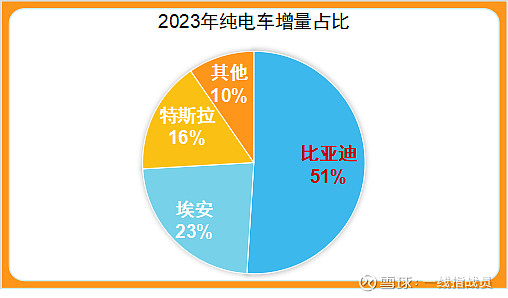

在2023年中国乘用车市场纯电车增量里面,比亚迪占了51%的份额。

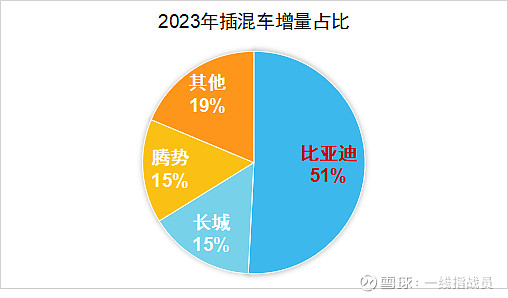

在2023年中国乘用车市场插电车增量里面,比亚迪+腾势占了65%的份额。

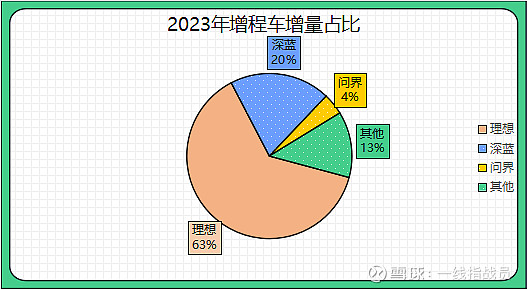

在增程车的市场,理想占据了63%的份额,不过问界年底的势头很猛,明年看这两家的竞争局面如何。

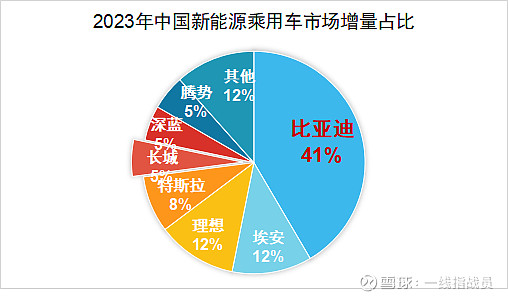

总体来说,中国乘用车市场2023年的增量,比亚迪+腾势占据了46.6%的份额,独一档的领先存在。第二档的理想跟埃安各占据了12%的份额。第三梯队是特斯拉8%,长城,深蓝的5%。其他的品牌加起来占据了剩下的12%份额。

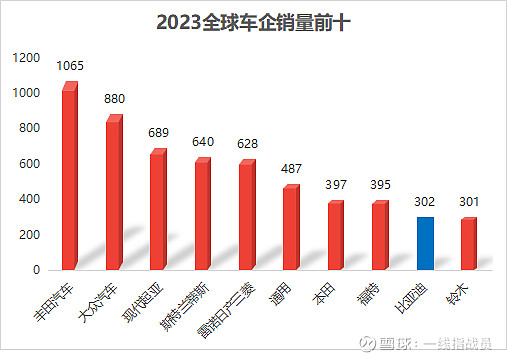

再看一下全球车企销量前十的排名,比亚迪是中国车企历史第一次站上这个榜单。在全球汽车产业而言,新能源对传统燃油车的替代趋势也很明显。2023年对比2022年全球新能源汽车销量前二十的榜单如下:

比亚迪集团有9款车上榜,而且占据前六的五个排名。前二十款车的榜单里面,现在只剩特斯拉的2款车型上榜,其他外资品牌的新能源车型都不在这个榜单中。

中国新能源汽车市场的排名也说明了这个情况,前十只有一个特斯拉,前十五多一个上汽大众,其他都是中国品牌。这充分说明了全球新能源汽车发展的高地在中国市场。未来的全球汽车龙头公司会出现在中国。

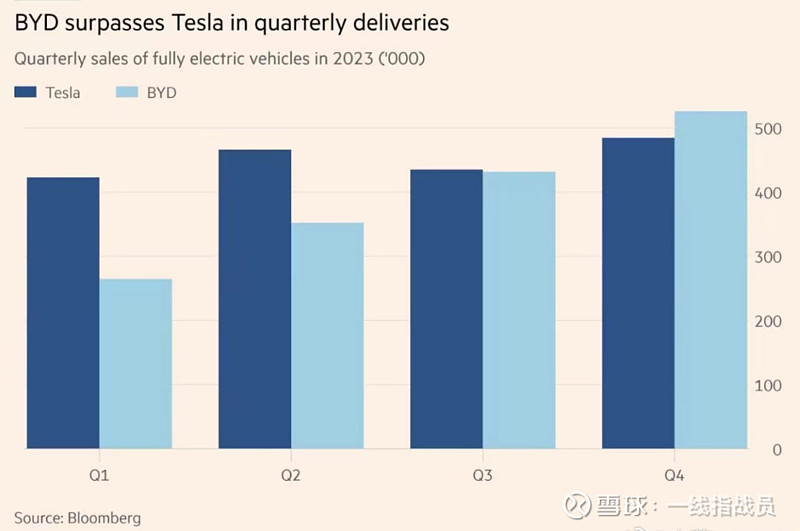

目前全球市场市值排名第一的是特斯拉,不过在2023年四季度,仅仅纯电车的销量,比亚迪也超过了特斯拉。

按月核算的全球销量,特斯拉跟比亚迪在过去几年的增长曲线如下:

截止去年年底,比亚迪的月销量,已经达到接近特斯拉2倍的规模。

“没有人能在价格上与比亚迪匹敌。”汽车咨询公司Dunne Insights首席执行官迈克尔·邓恩说,“美国、欧洲、韩国和日本(车企)的董事会会议室都处于一种震惊的氛围。”,中国车企不仅拥有潜力巨大的产能优势,还在技术上居于领先。这是《金融时报》的报道。

当被问到销量被比亚迪超越的问题时,马斯克也只能顾左右而言他,“特斯拉不仅是汽车公司,更是AI和机器人公司”,但是这就能回答特斯拉估值是比亚迪十倍的问题了吗?

特斯拉的销量是全球销量,仅仅在中国就占了他全球销量的一半以上,而比亚迪的销量则主要是在国内,海外销量目前不到比亚迪销量的10%,但这恰恰说明特斯拉的海外销量陷入瓶颈,而比亚迪的海外销量则刚刚开始。

今年比亚迪自建的滚装船队,将陆续投入运营,海外建厂的进展也在加速进行,乌兹别克一期二期5万,远期三期产能是30万;巴西近期15万,远期30万产能;泰国15万,匈牙利规划20万左右,海外光目前规划就100万了,自己的汽运船12+2,差不多是100万运力。比亚迪海外销量3年内有能力干到200万。

比亚迪做为中国汽车龙头公司,也是全球新能源汽车的龙头公司,之所以出现估值低迷的情况,只有一个解释,那就是市场对比亚迪未来的成长性存疑。

比亚迪的成长性威胁在于两个方面,一,汽车电动化还能啃下来燃油车多少份额?二,以华为为标杆的智能化风暴,比亚迪能否扛得住?

这两个问题只有未来才有答案,但是从历史是可以看到一些逻辑很硬的规律。一,制造业中国公司只要做到中国国内市场第一,大概率就能做到全球第一,领先者会持续领先。二,民营企业最大的优势并不是效率而已,而是企业家的雄心可以施展,比亚迪发展到现在的规模,无论人力还是财力,汽车智能化绝对不是比亚迪的拦路虎,而是千里马。

回到文章的开头,中国汽车产业示范具备投资价值,笔者认为答案是很确定的,目前估值很低,前景远大。当然是具备投资价值的。