$比亚迪电子(00285)$ $比亚迪股份(01211)$ $比亚迪(SZ002594)$

10月30日晚比亚迪,比亚迪电子公布了三季报数据。比亚迪集团,比亚迪电子的业绩都表现靓丽。

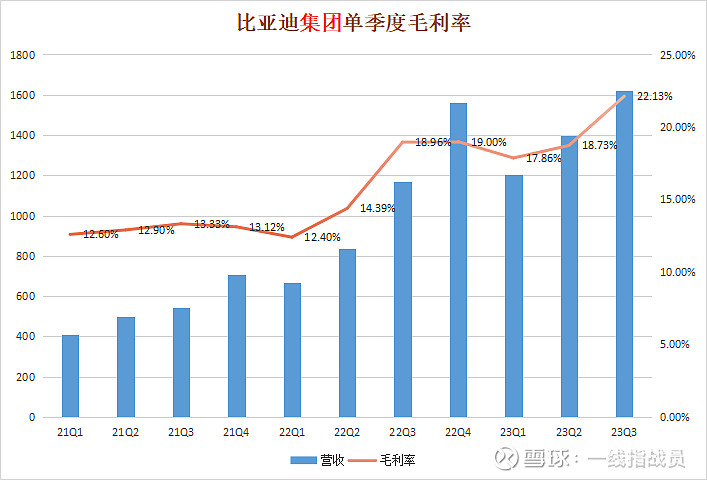

可见比亚迪集团的毛利率比二季度提高了3.4个百分点,三年首次站上20%的毛利率水平。

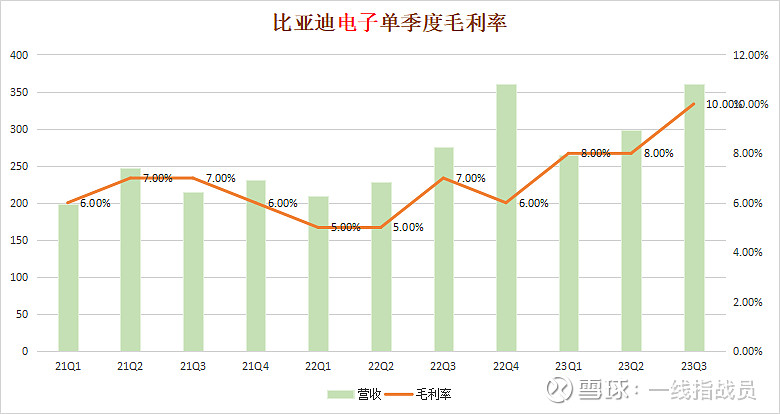

同样,比亚迪电子的毛利率水平,也是三年来首次站上10%的门槛。

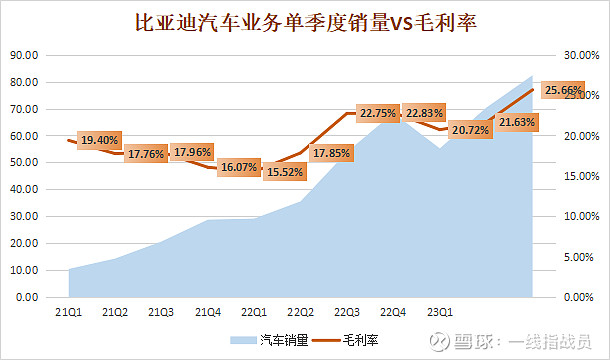

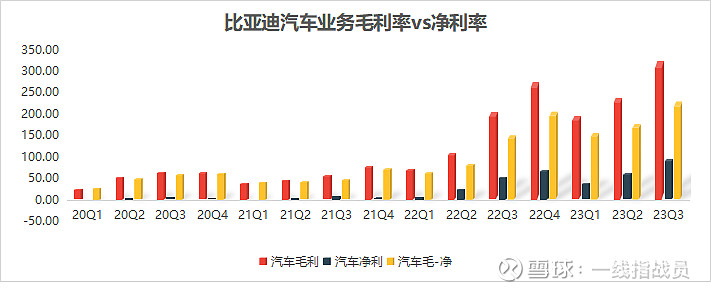

而比亚迪汽车业务(比亚迪集团剔除比亚迪电子)的毛利率水平,则站上了25%的门槛,达到了25.66%。这个数字有多强,对比一下全球新能源汽车市值,营收盈利最多的特斯拉就知道了,特斯拉在过去三季度的毛利率是17.9%,跟比亚迪相比,足足低了7.67个百分点。

要知道,2023年的特殊之处在于这是中国新能源汽车补贴取消的头一年。对于比亚迪来说,相比去年,单车减少了将近9000元的补贴收入。

而且,今年还是中国汽车市场大打价格战的一年,比亚迪可比的单车售价比去年平均降幅超过1.5万元,特别是三季度比亚迪多款冠军版车型的价格进行了大幅度的降价,这种情况下,比亚迪的盈利能力却突飞猛进。

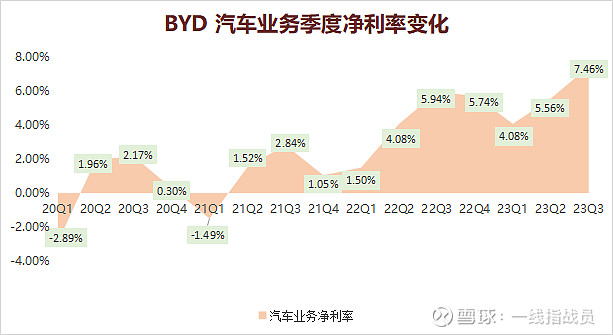

再看一下比亚迪汽车业务的净利润率表现。

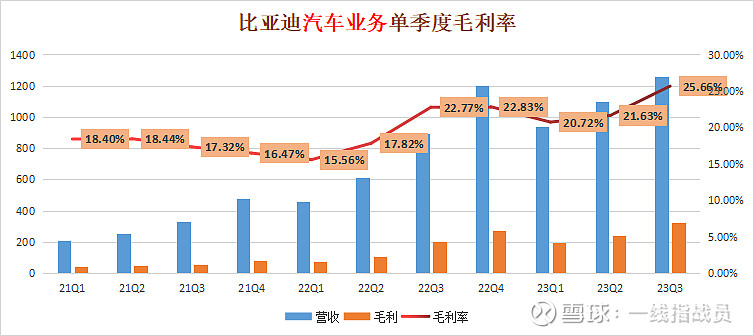

比亚迪汽车业务的净利润率提升,比毛利率提升更明显。相比去年四季度的业绩峰值,比亚迪汽车业务毛利增长了17.85%,但是净利则提升了36.3%,净利润的提升是毛利提升幅度的2倍还多。

还能说什么呢?只能说作为全球唯一的全产业链汽车公司,比亚迪的规模盈利效应,实在是超强。

这份三季报的数字,其实还是极度保守的,因为:

一,比亚迪三季度的研发投入高达111亿,而去年同期则是54.46亿,翻翻的增长。而比亚迪研发费用是极高比例做了费用化处理的,这都降低了当期盈利的财报数字,但是把未来的成本降低了。

二,比亚迪大手笔的发放了上半年的绩效奖,没有确切的数字,估计在大几十亿。

三,比亚迪今年开始电池生产线的摊销从5年改成3年,也大幅度增加了当期成本,同样降低了未来的成本。

四,今年比亚迪大量的建设直营店,这些费用都在当期财报里面作为成本体现了,这些费用的增加幅度,都远超过了营收的增长幅度。但是因为有大量的一次性费用,比如装修费用等,这些直营店成本在未来的增速,则会低于营收增速。

总而言之,比亚迪今天交出了一份靓丽的三季报,但是未来比亚迪财报的数据会更亮眼,加速度会更快,前提只有一个,那就是营收规模继续增长。

所以对于比亚迪而言,接下来全力以赴就是要确保业务做大做强。

那么,比亚迪未来能否继续高增长呢?看看比亚迪远超同行的毛利率水平,再看看比亚迪这份极为保守的财报,再看看比亚迪已经完成的全市场品牌,产品布局,再看看比亚迪深不可测的技术鱼池,再看看比亚迪这两年大刀阔斧建成的产能。答案已经尽在不言中了。