2020年8月,房地产“三道红线”,对房产企业的贷款资质上了一道紧箍咒,其目的是为了不同档位企业将在债务增量上有不同的空间,并留有一定期限引导企业实现降档降速,限制地产企业盲目扩展,避免贷款引发的金融风险集聚膨大。

金融政策的不断收紧,给诸多房企的扩张带来了致命一击。2021年众多知名房企因资金爆雷而项目烂尾,给房地产的健康稳定发展带来巨大影响。

为此,国家近日出台的许多政策,其意图是在于给房企在资金方面给予适度松绑,缓解金融贷款压力,解救部分企业。

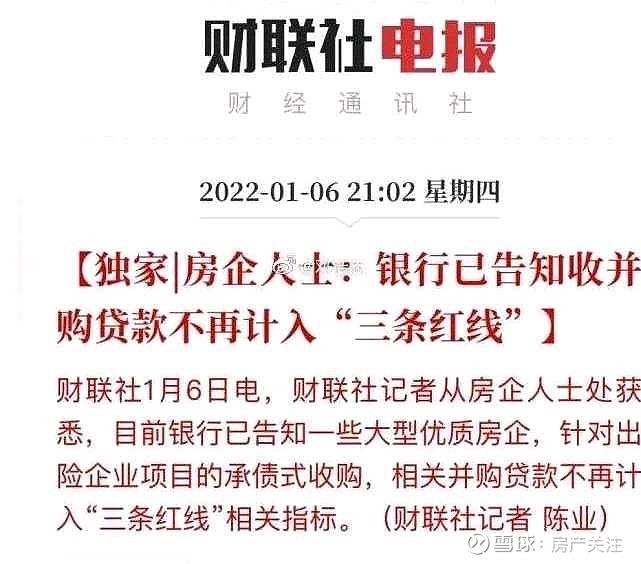

尤其近日出台的金融三道红线,其中不再包含并购贷款的这条政策,给诸多面临倒闭的企业带来了一丝曙光。

但是在政策当中,我们需要认真解读的内容是其并购贷款的指向企业是指一些大型优质企业,所谓的优质企业其标准又是如何?

我们应该了解的是在地产企业当中,目前大部分的民营地产企业其资金都相对紧张。

那么现在地产企业中仍相对稳健发展,资金使用控制较好的是一些规模较大的央企和国企,和规模较大的优质民企。

一般按照并购的形式,都是具备业务关联性质的企业为了短期内扩大规模,收购一些产品具有相似性,管理理念相对一致和优良的企业。

并购需要动用大量企业资金,而且涉及管理模式的更新,笔者认为目前有能够力去做并购的企业可能就是一些央企国企或稳健型民企?

那么对于像泰禾集团这样濒临破产的企业,又会有谁去拯救他?笔者认为,其可能性微乎其微。

原因有以下几点:

1.不可否认泰禾集团的中式产品,使其声名鹊起,在地产界中极具竞争性和创新性,但是,目前公司人员流失严重,而且公司内部私放的员工债欠债不还,给公司内部带来非常恶劣的影响,其产品力还能存在多少?

2.泰禾集团债务规模庞大高达上千亿,大部分资产和股票被质押,项目烂尾牵制的因素纷繁复杂,大部分项目监管资金被挪用的所剩无几。

仅在并购贷款上支持,并不将并购贷计入“三道红线”计算,但是企业的负债,项目上的负债是否仍要计入并购方的报表中?相较于风险企业背后的债务大山,并购贷款的金额微乎其微,谁又敢冒且甘冒巨大风险让自己爆表,救赎他人?

我们都知道企业并购属于重大投资重要事项,而央企和优质的民企及内部管理制度非常严格,又有哪些企业敢于介入这样的企业,投资是为了发展,而不是为了给自己增加负担,其投资风险非常大。

3.当初泰禾集团对外释放新闻,万科等知名企业都有收购意向,结果到现在为止,已经悄无声息。

4.集中供地情况来看,民营房企很多基本退出市场,仅剩的尚在拿地的民营企业也只是极为克制的适度参与,如果央企国企要补充土地资源,公开市场上有大把的优质资源可以拿,公开市场信息更透明,相较于收并购市场,企业所需承担的风险也更小,有什么理由选择退而求其次呢?

所以我们看到并购企业的要求标准不是我们的猜测,一定是要经历严格的筛选,企业资金短期紧张,债务规模不大,但是内部管理,产品品质,企业诚信还具备良好的基本面,才可能被收购。

未来被并购的企业将被层层分级认定,在门诊,住院病房,ICU和太平间的是不同的。

很显然,泰禾已经不具备这样的条件,进入太平间的企业,就算有太上老君的灵丹妙药也无济于事。