投资是一门艺术,而不是筹算,小兵身边财务朋友,没听说从股市挣到大钱的,也许财务的历史成本观是做投资的天敌吧,小兵一直在竭力打破财务之魔咒。

财务可以防范风险,但不足以让你笑傲股坛!

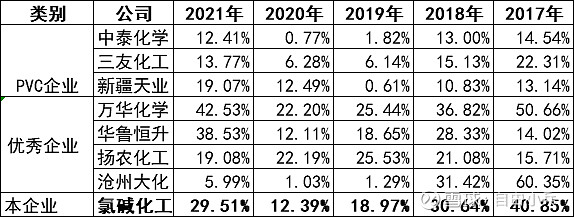

对于氯碱化工,我们从股东权益回报率(ROE)开始:

与同行业对比:

从上表小兵有如下体会:

1)相对于PVC企业,中泰化学、三友化工及新疆天业,氯碱化工各年ROE基本均高于同行,2020年新疆天业因非经常性收益提升2个百分点ROE,成为例外情况。从这点可以看出,氯碱化工园区配套业务经营业务非常稳定,让公司在行业低谷时,还能获取10%以上ROE;

2)与优秀企业相比并不逊色,与华鲁恒升、扬农化工及沧州大化相比,各年有高有低,与各位产品周期相关,ROE几乎每年低于万华化学6-15个百分点,主要与财务杠杆相关,当广西钦州项目一期、二期投资之后,总投资将达近80亿元,相当于再造一个氯碱化工,未来ROE可能向万华化学靠拢;

公司财务稳健性分析:

1)主要财务及经营状况(2022-6-30)

货币资金达40.44亿元,有息负债借款仅12.88亿元,至少说明流动性极度充足;

投资收益/长期股权投资,1.51亿/8.67亿,半年度近20%的投资收益率,全年极可能超过40%,甚至更高,核心就是持有30%股权上海亨斯迈,其因MDI涨价而导致经济效益可能大幅提升。

广西钦州华谊氯碱项目

一期投资22亿元,30万吨烧碱,40PVC将于今年12月投产。

二期将提升长期增长保障:

随着公司自身新项目产生效益,德国化工业向中国转移,其园区业务及投资收益均将得到大幅增长,耐心等待花开。