一句话总结:边际改善的同时有新增产能落地,单因素驱动可能会演变戴维斯双击标的。

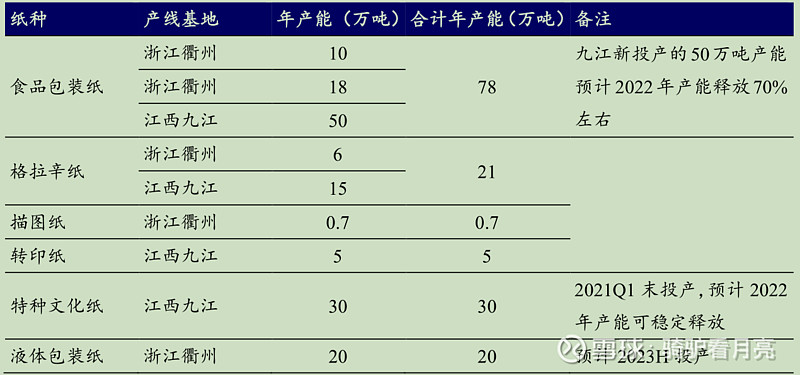

公司是国内食品卡纸行业的龙头企业,共计拥有78万吨食品级卡纸产能,同时公司还拥有30万吨文化纸产能,以及可转印纸、格拉辛纸和描图纸产能,总计产能达到135万吨。

别扯其他业务,这图就说明了食品卡就是公司核心,其他业务锦上添花而已,食品卡龙头。

这轮上涨的逻辑跟一体化纸浆等后续产能都没有关系,都不是这轮纸浆周期内的事情了,以下论述只讨论本轮纸浆下降周期。

1)、【二季度业绩将有所修复】前几个月的食品卡提价由于直销因素,传导到终端的时间有滞后,提价将会在2季度体现,但预期不要太高,21Q2的业绩是历史峰值,同比不会超预期,但符合资金寻找低位且能环比增长的标的。会计准则未修改前,毛利率-净利率大概10%,毛利率区间在18-30%。

2)、【公司对纸浆价格的敏感性最高】纸浆在高位,在美联储加息的背景下,有下降可能,但更大概率下降一些后横在高位(目前市场宏观经济学家的判断,我也比较认可),要说下半年国外纸浆新增产能投产的事情,以我研究大宗品的经验,国外产能就别太较真了,经常延期或者因不可抗力无法开机等原因,所以我不讨论价格到底能下降多少,只讲边际改善。

3)、【有利出口,中间费用下降】纸浆的海运费用下降,进口费用降;人民币贬值常态化下,公司食品卡5月出口量大增,两头赚价差,公司预计全年出口都较旺盛。

4)、【扩产50万吨产能顺利消化】公司已锁定2022年大部分订单,新增35万吨产量由公司现有客户消化。我原来担心今年五洲50万吨,仙鹤30万吨的食品卡投放会引起价格战,后来发现食品卡作为定制化产品和下游客户绑定较强,公司招股说明书中也明确提及劣势是产能无法满足客户需求,所以公司自身的产能消化问题无碍。