1、信创继续集体喷发,小龙头再度20cm,直奔100的目标。

【信创喷发!】

2、重申:内外交困的持续下,中短期市场风格主线的变化很重要。

10月PMI不及预期:中国10月制造业PMI 49.2,前值为50.1;10月非制造业PMI 48.7,前值为50.6。

出口、消费、地产短期都不太ok,基建最近几个月也可能退坡,服务业因为yi情也放缓。 11.10左右公布的10月社融数据会如何呢? 新突破点押到12月的中yang经济工作会yi?

常用宏观经济基本面指标:先行指标(社融数据),同步指标(PMI),滞后指标(企业利润)

信创近期加速并且扩散的逻辑更新:

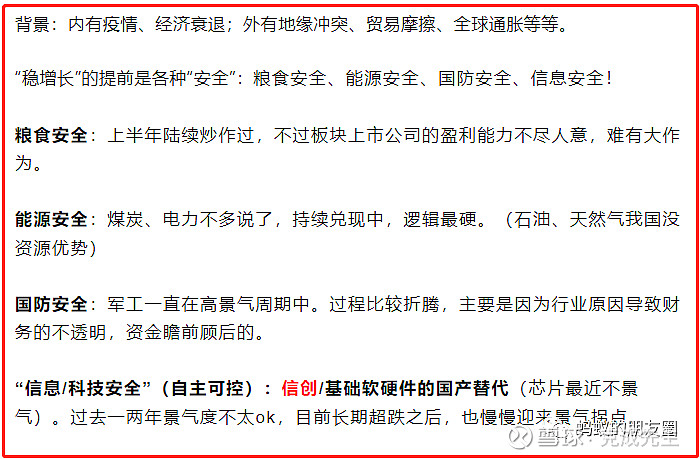

(1)10月中的大会把国家安全和科技自立自强提升到了新的高度。

(2)产业横向:2020-2022年是党政信创需求爆发的三年,2023-2027年行业信创将接力党政信创,从金融行业、运营商行业逐渐向教育、医疗等行业扩散,本土厂商已从技术上做好承接市场份额的准备。

(3)产业纵向:底层基础软硬件替换后,上层应用软件需要全面适配升级,将带来大量业务需求。

计算机/信创行情的特点:板块业绩(订单)不平滑/不稳定,会带来较大波动,后期板块分化也巨大。

另外,上周说的中药板块,也在反复活跃,兼具业绩弹性及低估值属性,攻防兼备。

3、房地产的大跌:“地产时代的落幕”?

(1)基本面:类似上周的金融部门二次“集体出手”稳预期,效果大打折扣。地产方面也是同样的“二次效果衰减”:“930新政”几乎未起到提振作用(316稳地产),楼市延续低迷(甚至恶化),资本市场对基本面越发悲观。

(2)导火索:龙湖地产老大吴亚军的辞职。作为中国地产行业的标志性人物之一,被解读为龙湖自身经营可能存在困难,更容易被解读为行业面临更大的危机——“地产时代的落幕”。

4、三季报结束:利空出尽?

顶多是年报的预演,出现问题的行业公司,年报可能更差。到时可能是另一个“尾部风险”。

2018年年底的商誉暴雷、信用暴雷,才是利空出尽。

5、外资继续甩卖:加息临近

临近11.2号的美联储加息,人民币汇率再度贬到7.3,北向资金全天继续大幅净卖出90.12亿元。

本月北向资金累计净卖出573亿,为史上第二大单月净卖出金额,其中贵州茅台本月累计净卖出154.89亿居首。

截至本月底,外资持有A股总市值金额为19866亿,环比上个月减少2.8%。

短期内,外资的回流,是权重企稳的重要信号之一。

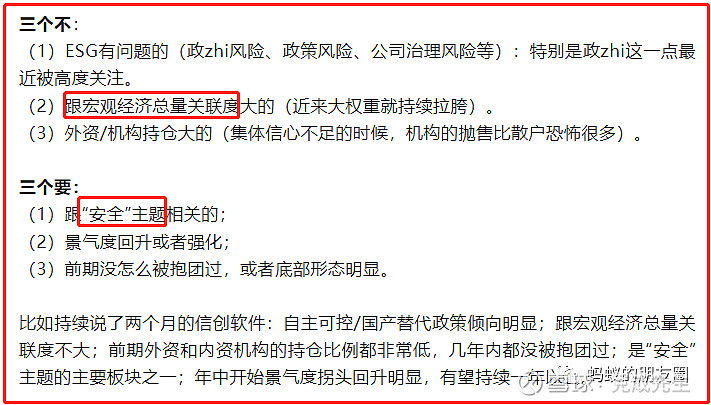

暂时还是抱团“安全”主题,规避“总量经济增关联度高的”。