目前大部分机构放弃了对短线的预测,因为没有确定性的头绪。但相对的共识是“目前是中长期底部区域”。

一、上周的情绪不及预期:尽管类似3.16号的集体出手来稳金融市场预期【再次集体出手!】,但只表现了一天后,就直接拉胯了。市场信心不足、非常脆弱。

二、这几周两点符合市场状况:已经进入中长期底部区域的长时间磨底(比较宽心的操作:中长线的宽基指数定投),但依旧有尾部风险的冲击。

比如(1)近期yi情蹦跶有点多;(2)月底的三季报暴雷不少,老生常谈了。4月底的一季报、8月底的中报、现在的三季报。而且三季报很多是对后面年报的预演。

三、到了2900,市场信心哪里找?

(1)画条线来鼓劲。似乎好像在2850附近?!?

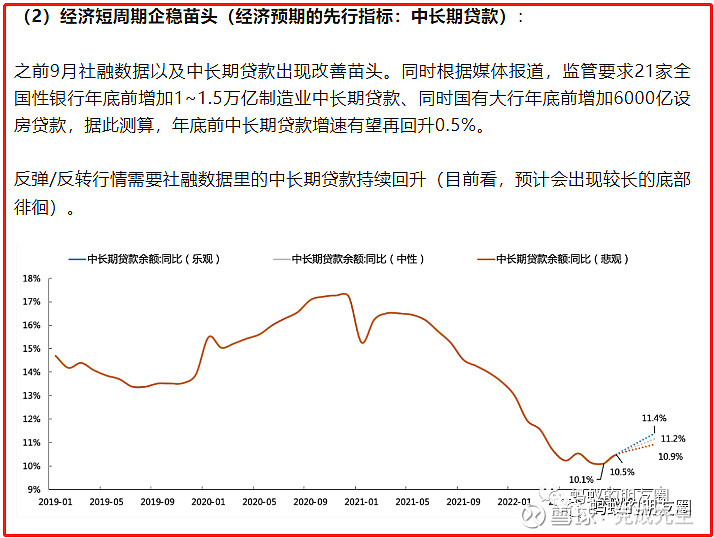

(2)社融数据&中长期贷款:

9月社融数据出现曙光,11.10号左右公布的10月社融数据继续好转的话,也将是曙光的进一步确认。【“底部”逻辑】

四、可操作性总结:

三个不:

(1)ESG有问题的(政zhi风险、政策风险、公司治理风险等):特别是政zhi这一点最近被高度关注。

(2)跟宏观经济总量关联度大的(近来大权重就持续拉胯)。

(3)外资/机构持仓大的(集体信心不足的时候,机构的抛售比散户恐怖很多)。

三个要:

(1)跟“安全”主题相关的;

(2)景气度回升或者强化;

(3)前期没怎么被抱团过,或者底部形态明显。

比如持续说了两个月的信创软件:自主可控/国产替代政策倾向明显;跟宏观经济总量关联度不大;前期外资和内资机构的持仓比例都非常低,几年内都没被抱团过;是“安全”主题的主要板块之一;年中开始景气度拐头回升明显,有望持续一年以上。

【信创喷发!】

周末要点:

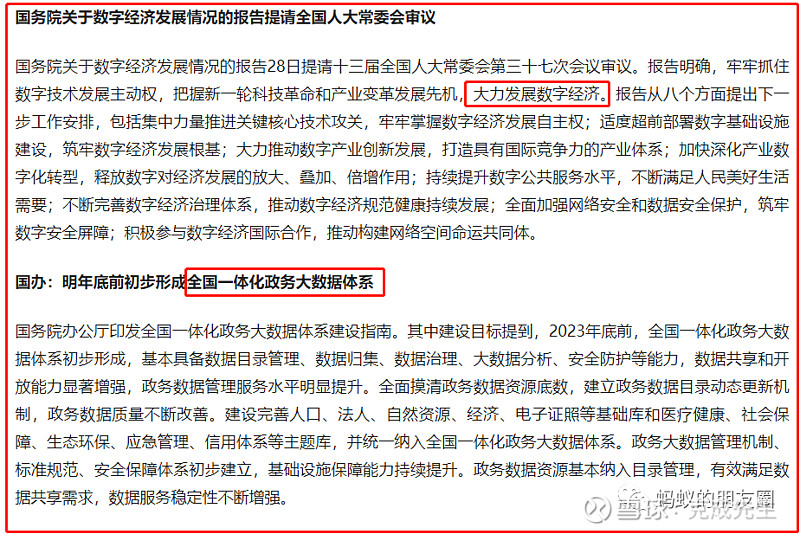

一、数字经济 & 全国一体化政府大数据体系建设:

政务大数据:实际行业来说,局部产品和区域或有一定机会,比如大数据应用,但整体而言不宜期许太高。

结合当下信创的主逻辑,这当做一个锦上添花的短线催化就是了。

【信创喷发!】

二、政府启动非常严格的新能源电价补贴核查:

产业趋势影响不大,但短线可能对新能源风光造成压力。

几点细节:

(1)大部分核查标准都已经确定,目前核查问题中,风电少,光伏多(国家严禁倒卖路条)。

(2)关于周末小截图流传的 "各地部分早期风光项目废止"。其实每年都有项目取消的,因为之前申报时候对各方面条件放的比较宽,有些土地、接入没落实的也先备案了,最终无法按期建设的自然就取消了,看看现在全国的弃光弃风率,显然还没有到消化不了的时候。新闻里面涉及的正泰等企业也反馈并没这回事。

三、郑州富士康:

苹果生产线,这次影响大概总量20%-25%。目前郑州14产线基本停掉,14 pro和14promax部分订单转单和硕和立讯,量预计不小。

四、外围:

11.2号美加息75基点几成定局,关注点在后续加息力度预期。