指数依旧围绕3000点来。市场分化明显,权重依旧低迷。

一、代表性宏观观点:四季度或是增量政策的相对“空档期”,也许要待到明年年初,政府阶段性加杠杆才会更明显。

淡化总量相关的,关注科技、高端制造。

二、上周说的尾部风险之一:月底三季报,不及预期的会被市场情绪放大(熊市里都是脆弱的),而且财报季往往会伴随其它风波~

最近陆续暴雷的不在少数。昨天说的:河北Ok镜集采(欧普、爱博、爱尔),猪肉传毒、价格管控,手机销量继续打滑等等~

重要的说几个:

1、白酒:自从7月yi情没有好的预期之后,就没好过(9月上半月有短暂的挣扎,其它时间没有搞它的理由)。理性的角度:就是等茅台企稳再说。

担忧点1:疫情,以及禁酒令、消费税陆续传来。脆弱的时候,都是可以压骆驼的稻草~

担忧点2:集体利润调节?(yi情等原因,其它消费都不太行,凭什么白酒这么行?)(茅台的现金流的确有点不好看,就算加回财务子公司的部分,依旧有下滑)

担忧点3:明星基金经理张kun三季度,减持消费、金融;加仓医药、科技

担忧点4:近期茅台为首的白酒加速补跌,其中外资外资卖得有点凶。反而生物医药被外资重新补回来。

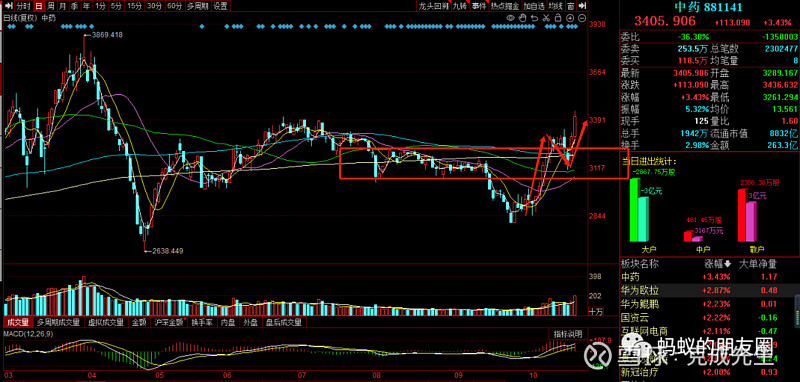

中药和cro板块走出优秀的底部反转形态。这里中药更强一些,有点赶上信创了,cro总感觉后面外资还会操纵定价权。

重视中药!

2、电力:市场寄以厚望的内蒙华电、大唐发电陆续不及预期,导致对火电行业反转预期有动摇。大唐这边原因大概率是多发了140亿度电,而这部分估计没有合同煤覆盖而导致亏损。

近期部分风电也出现业绩不及预期现象。

短期等板块情绪释放。总体并不影响优等生国电逻辑:

3、传某钠离子电池数据造假(传艺):

这些等情绪过后,依旧可以重点关注。

4、当然市场也有好的消息:

中科j南:

Q3单季营收2.03亿元,同比增长18.80%;归母净利润6529亿元,同比增长90.88%;扣非归母净利润6308亿元,同比增长87.01%;

财政IT核心公司,卡位国库电子支付系统,受益于财政预算一体化系统的全面推广,并积极向医保等领域拓展。根据股权激励目标,公司2022 年净利润增长率不低于50%。

京北f:

Q3收入24%(Q2 21%),归母Q3 30%(Q2 16% ),扣非利润Q3 34% (Q2 14%)。

顶点r件:

Q3收入31%,利润19%,加回激励费用后利润42%。

信创逻辑可到明年上半年,短期到一个情绪高点,做些波段:

【信创喷发!】