复合调味品:身处消费,但蕴含成长魅力

一、行业增长,蓝海特征:

复合调味品:调味品行业除了传统的酱油、食醋、味精等大宗产品外,复合调味料包括花色辣酱、五香粉、复合卤汁调料、太仓糟油、蚝油等,甚至在家烹调时调制的作料汁和饭店厨师调制的高档次的调味汁等都属于复合调味料。

渗透率低,空间大:我国调味品行业中,酱油、味精等行业发展较为成熟,行业渗透度高达99%和78%;复合调味品市场渗透率仅26%,远低于海外发达国家60%的渗透率,市场空间大。

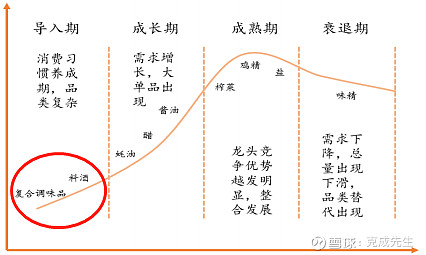

处于蓝海起步阶段:2013-2017年,复合调味品行业处于蓝海起步阶段,近些年因为连锁化率的提升、效率提升需求等因素,步入快速增长阶段。伴随复合调味品市场的需求旺盛且行业仍为蓝海市场。

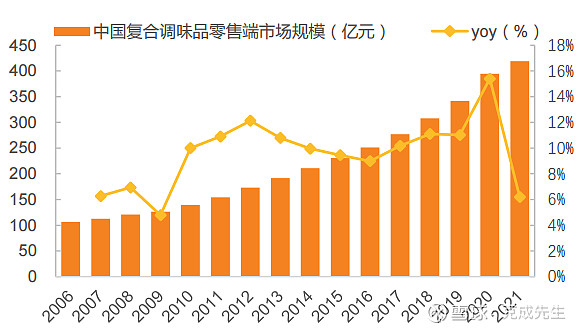

2021年中国调味品市场规模达到4594亿元,2014-2021年CAGR为8.5%,预计未来5年行业规模复合增速为14%左右。而复合调味料市场规模2021年1588亿元,2014-2021年CAGR 为9.28%,高于调味品,预计2025年复合调味品市场规模有望达2597亿元,2030年复合调味品市场有望达4000亿元。

火锅底料和中式复合调味料成为增速最快的子品类且增速领先优势明显:

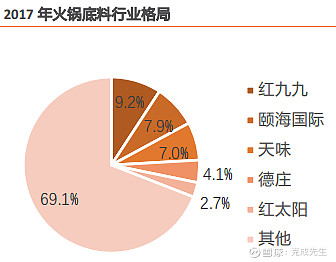

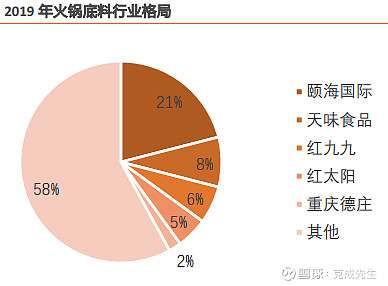

中式复合调味品占据复合调味品行业市场份额高达70%以上,2015-2019年CAGR 为16.9%,为复合调味料中占比最高、增长较快的细分品类。其中火锅底料和川菜调味品占据整个中式复合调味品市场份额的40%以上。

典型的“小产品,大市场、集中度不断提升”:

主要复合调味品企业对比

二、2021年开始的后疫情时期,行业调整因素:

(1)消费品行业整体景气度恶化,调味品行业整体需求放缓;

(2)由于大量企业的持续涌入,竞争格局恶化,行业产能过剩;

(3)行业相关企业经过快速的渠道扩张和SKU的丰富之后,使得管理边际无法匹配;

(4)2021年上半年社区团购给调味品行业带来冲击;

(5)成本的持续上涨也使行业利润承压。

但现在,这些因素全部在缓解和解决:(1)疫后复苏;(2)行业洗牌,集中度提升,强者俞强;(3)成本缓解趋势;

三、总结:成长+低估值,超级大反弹

行业仍具有较高的成长性,且格局持续优化;叠加龙头的管理持续向上、渠道持续优化,有望实现边际改善。目前经过一年半的超级调整,估值优势明显。

B端龙头:日辰股份。

C端复苏看企业自身边际改善,B端看疫情复苏情况。