$WestRock(WRK)$ 是2015年MeadWestvaco 与 Rock Tenn合并后形成的。2021年以来,David Sewell,之前Sherwin Williams的CEO,走马上任,开始公司转型。

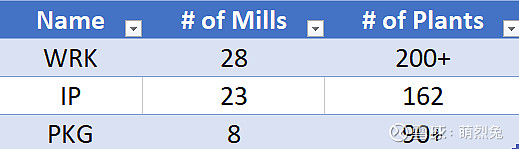

这个行业是一个集中度比较高的行业,北美市场基本就是WRK,$国际纸业(IP)$ ,和$美国包装(PKG)$ 三家(后者有10-20%的打印纸业务,国际纸业则是将打印纸业务分拆成了Sylvamo),由于打印纸业务不断萎缩,而打印纸的制造机器可以很容易改装成集装箱纸板(container board),他们把这些工厂变成集装箱纸板工厂,这些对后者来说是优势,但对于WRK来说她要扩产能不能简单通过造纸厂的改造,而需要更高的资本开支 — 也就是说,过去几年内,没有造纸厂“禀赋”的玩家在扩大市占角度要承担的成本更高,市场也相应去定价。目前看三家竞争相对理性(rational oligopoly market),都能产生一些自由现金流。目前WRK北美集装箱纸板北美份额20%,国际纸业为30%,而美国包装为10%,加起来60%出头 — 这是过去十多年行业整合后的一个结果。

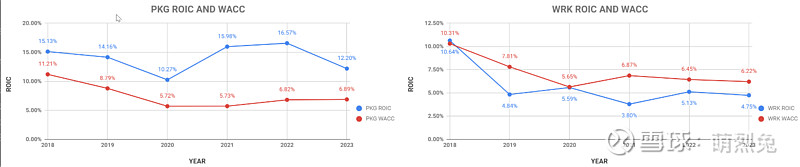

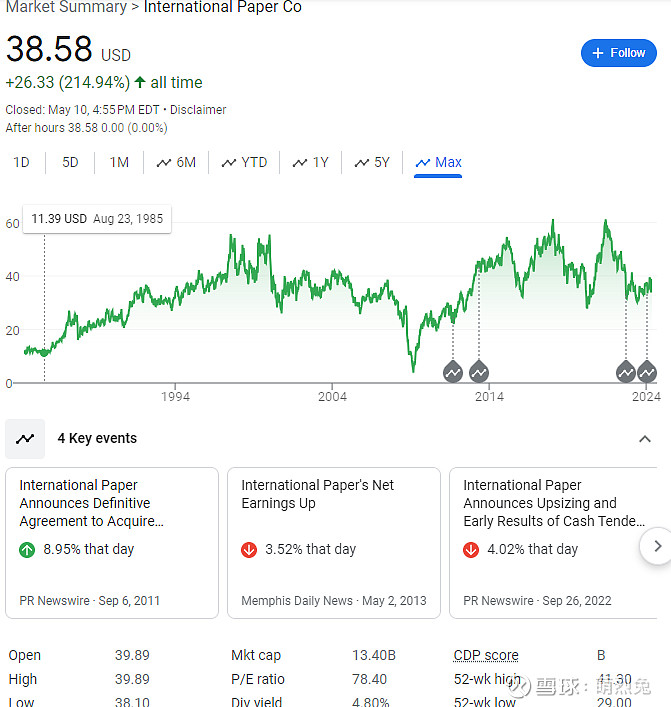

不过PKG是行业里公认的最好的,ROIC长期高于WACC,与之而来的就是股价和估值受到投资者的奖励,直到最近欧洲的Smurfit Kappa确认收购WRK,创造出一个200亿美金的包装行业巨人。在这个收购条约下,WRK的股东将获得一股Smurfit Kappa,以及5美金的现金,相当于是43.51美金/股的WRK估值。Smurfit和WRK过去12个月的年化营收为340亿美金,将是按照营收计算全球最大的包装业上市公司。不过尽管公司合并后跨北美,南美,和欧洲,因为纸板重量/价值比很高,所以其实是个区域性生意,协同效应很有限。

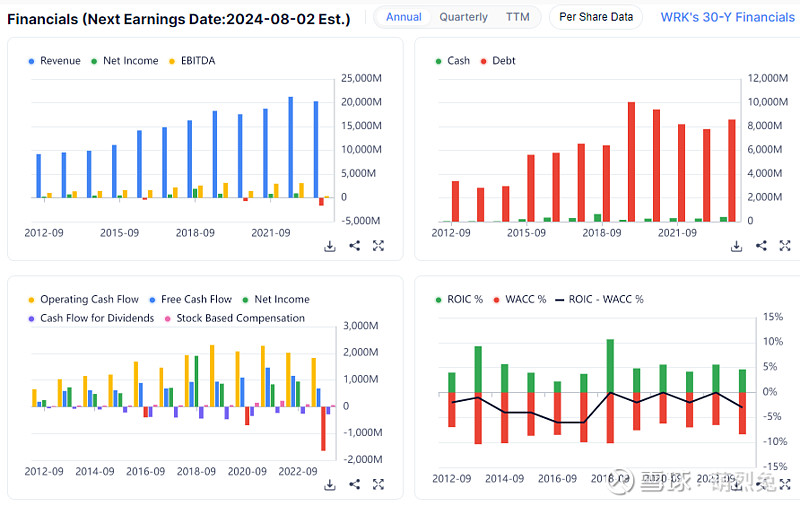

15年合并形成WRK之后,公司花了48亿美金收购,然后自2020年以来连续两次减计32亿美金商誉,变相说明当时是买贵了。公司2019年时债务/EBITDA为3x,现在在3x以下,David上任以来目标是1.75x-2.25x。

公司大概一年产生10亿美金左右的自由现金流,尽管24年有所下滑。除了去杠杆之外,David提的几点改善意见包括聚焦最具有成长性的市场部分,退出不符合WRK回报要求的市场;关掉无效工厂;聚焦有前景的市场和区域,继续收掉墨西哥的Grupo Gondi剩余部分;减少外部纸张销售的敞口实现一体化整合减少盈利波动性;减少销售管理成本,聚焦ROIC这个指标的提升。若能实现,当时的FCF收益率,肯定是不高的。从执行上,还是比较给力的,比如财年第二季度,之前2024财年预计的成本节约为3-4亿美金,不到年中已经实现了3.7亿美金了。另外,公司也在不断卖掉亏损业务,同时拓展拉美业务(成长性更好)。

按照营收划分,瓦楞包装占51.6%(主要是出现在运输和电商领域),消费品包装占23.8%(主要是出现在零售货架上的),可持续纤维纸/旧瓦楞纸箱(old corrugated containers/recycled fiber)为20.7%,分销6.01%。按地区分,美国73%,拉美11.9%,加拿大6.7%,EMEA 6.2%,亚太地区1.8%。经营利润率预计在9-10%之间。由于纸板箱和集装箱纸板是绿色可回收的解决方案,因此会逐渐吃掉单次使用的塑料,这里有一个长期1%的额外成长,加上GDP全球增速2-3%,那就是3-4%的营收增速。该行业波动性和全球GDP大概1:1,但是衰退期变成2:1,下跌比GDP更高,因此估值相对较低。

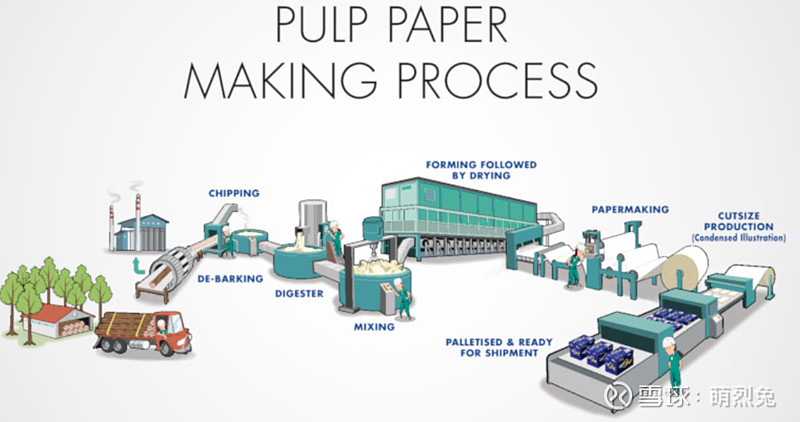

这个行业的生产制造分两部,第一步是磨坊,就是把旧瓦楞纸箱或原生纤维转化成硬纸板和集装箱纸板;第二步是将这些原材料转化为初产品后的中间体转运到工厂去生产为终端使用的瓦楞包装和消费者包装产品,比如折叠纸盒等,还有一部分不是内部消化的,则卖给区域的其他纸箱厂们。

由于这种生产结构以及我们提到过的高重量/价值比,因此需要尽量靠近客户才能盈利(降低运费),所以是一个区域甚至局部市场,而不是一个全国性甚至世界性的市场,也不存在一个全球的成本曲线了。

国际纸业剥离了打印纸业务,分拆公司名为Sylvamo,一开始持有19.9%的股份,但逐渐卖掉了持股,同时还从Sylvamo那里拿了14亿美金的一次性分红(Sylvamo承担债务),并共用25亿美金,减少了负债,将2016年时候的3.1x净债务/调整后EBITDA,降低到1.7x净债务/调整后EBITDA,维持了投资级的信用评级。

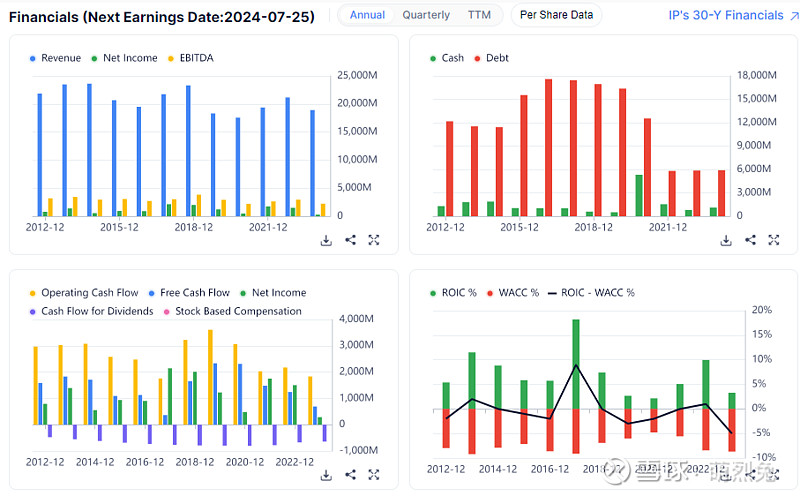

剩下的国际纸业公司工业包装占营收比例82.4%,全球纤维素纤维业务占比15.24%,86%营收来自美国,8%来自EMEA,4.5%来自美国以外的美洲地区。全球纤维素纤维(cellulose fibers)业务生产绒毛浆,商品纸浆,和特种纸浆。绒毛浆用来生产吸收类产品比如婴儿尿布,商品纸浆用来生产手纸和纸张产品。这块业务过去三年都有经营性亏损,系因运输和原材料成本高企(90%以上的纸浆都是出口到北美以外的)。公司2024年4月16日公布要收购DS Smith,欧洲最大的瓦楞纸箱生产商之一,以72亿美金,完全换股的方式兑现,事后国际纸业的股东持有公司的2/3。公司比较注重节水,大概90%其使用的水(这个行业对水的需求很大)都再回收,清洁后还归水道。2016年收购Weyerhaeuser的绒毛纸浆刚好在纸浆价格和利润率都高企的节点,影响了生意价值,而2018年要收购Smurfit Kappa也是在集装箱纸板利润高企的时节,幸好Smurfit拒绝,才没有造成更大资本损失。经营利润率未来预计在10%左右。24年5月确认Andrew Silvernail为新CEO,曾为IDEX公司2011-2020年的CEO。

我们可以看到这两年该行业面临很多挑战,一方面是小印刷纸厂也在改造成瓦楞纸厂进入行业,另一方面是去库存周期(destocking),造成对物流瓦楞纸箱以及消费品包装纸箱需求不振,造成量价都不理想。

最后是美国包装公司(PKG):

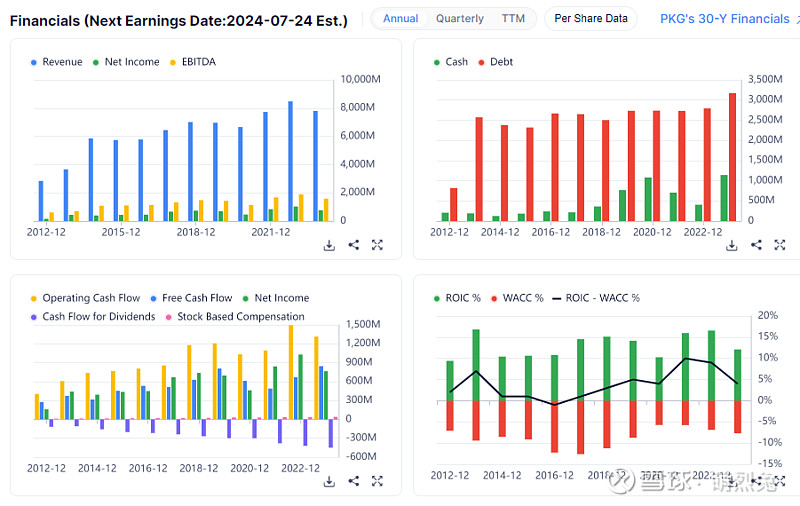

这个公司按照营收,90%是包装类业务,8.3%是打印纸业务,后者与ODP公司(从前的Office Depot)合作占该部分业务销量的61%,是2013年收购Boise Inc后获得的,主要生产普通纸和特殊纸,特殊纸有一些定制的特点包括涂层,颜色,亮泽等。这个板块新冠后受到冲击很大,因为学校和商业都不聚集,改为数字化交流,对打印纸造成冲击。2013年收购后3x净债务/EBITDA,现在降低到了1.1x,是三个玩家中资产负债表最干净的,经营利润率14-15%,也是三个玩家中最高的。通过改装纸厂,打印纸业务不断被调剂到包装类业务里去。这个公司也是最受资本追捧,估值最高的一个公司。160亿的市值,8亿左右的FCF,实在难言吸引吧!

另外,中国前几年有个政策限制美国的OCC进入中国,结果导致中国OCC大涨,美国大跌,和原生纤维价差收窄,也是一个比较有意思的事件性驱动的机会。

还有一个与纸张行业相关的长牛标的也很有意思:

凯登纸业原来叫作Thermo Fibertek,是在2001年8月8日从Thermo Electron分拆出来,作为一个分红,派给了Thermo Electron的股东们。在派出来之前流通股只有100万股,派掉之后变成1200万股流通股(之前都在Thermo Electron手里),经历了短期抛压后开始慢慢成长。2009年的时候一夜回到解放前,股价变成了9美金多一点,然后一路涨到了现在的270美金。

2001年的时候多头看多的是,当时EV/EBITDA不到6x,没有净负债,公司大量投入一种纤维复合建筑材料,压缩了每股利润,要不然的话也就是11xPE,而这个材料可以替代木头和瓷砖。只不过后来这个逻辑并没有兑现。

这里我们可以明确看到的一点是,卖铲子的人的业务模式比重资产的掘金人(这里代指造纸公司)要好。

先看一下公司的营收分布:

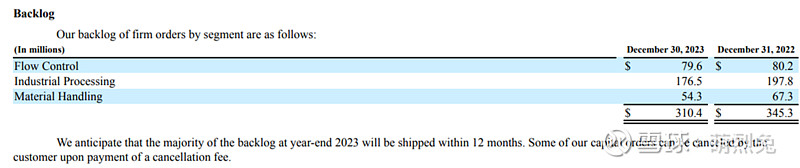

流体控制占营收比例38%,工业处理占营收比例37%,而材料处理占营收比例25%。

工业处理的一半都是以未履约订单形式存在,其他两个板块未履约订单占销量比重1/5-1/4,较小。

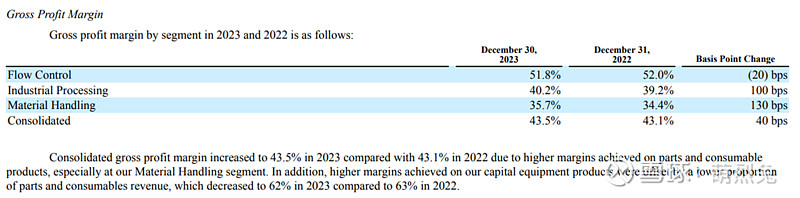

从毛利率角度,流体控制最高,为52%毛利率;工业处理其次,40.2%,材料处理最低,35.7%。整个公司角度调整后EBITDA率为20%左右。

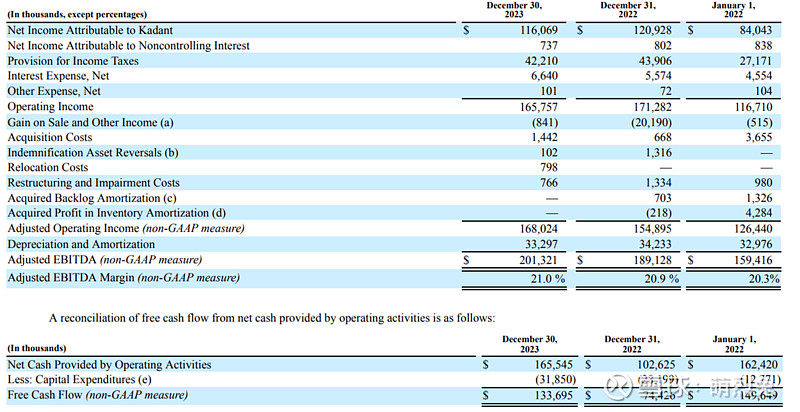

这是个很赚钱的轻资产生意 — 多少制造行业的企业能做到这?厂房设备和器械一共1.4亿美金,而运营资本一共1亿美金,加起来2.4亿美金,每年能产生接近10亿美金的营收,和1.4亿美金的自由现金流。卖铲子真是个好生意!

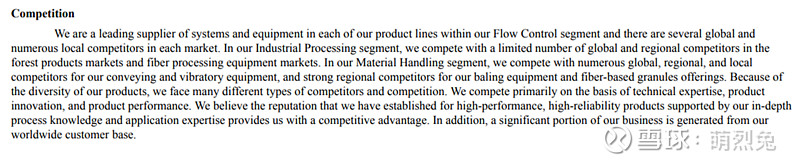

我们还可以看到,当公司讨论竞争的时候,核心因素在于技术专业度,产品创新,和产品表现,而且很多公司的子产品/子公司已经存续超过百年,具有极强的生命力。超过一半的销量是北美以外的,而“价格”并不作为一个竞争因素存在,系因产品任务关键,而比如造纸机械成本中只有2-3%来自凯登的产品,这其实是一个非常好的工业产品格局(set-up)

以下简单介绍三个部分(注意,在2001年的时候,公司的客户只有造纸厂,而OSB和木材处理这些针对下游住建商的生意,还有材料处理里和基建与农业相关的业务,都是收购所得的 — 在这个公司的成长历史上,收购起着举足轻重的作用。)

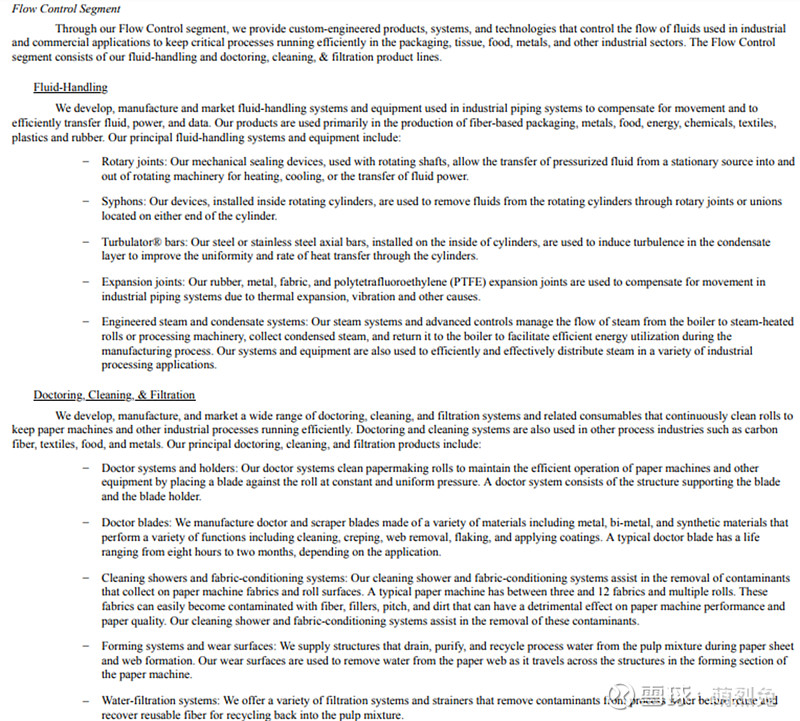

流体控制包括流体处理以及刮墨(doctoring),清洗与过滤业务两大块。刮墨刀(doctor blade)是耗品,生命周期从8小时-2个月不等。由于既有部分产品是需要不断更换的耗品,又是终端行业中任务关键型的产品/系统/科技,所以这部分是非常赚钱的。

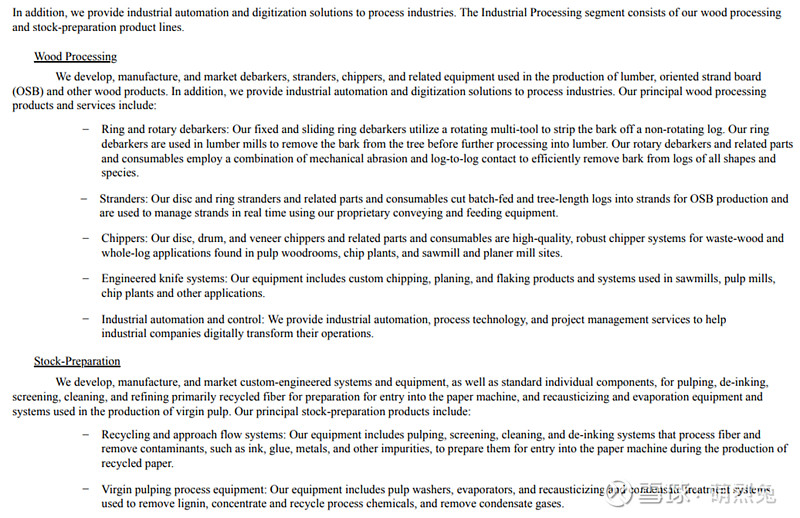

工业流程包括木头处理(这部分跟新房开工周期,因此这两年是受益于此的)和纸张准备(包括捣成浆,去墨,清洗,精炼,删选等)两部分。注意,后面这部分,加上流体控制中的刮墨清洗,就是20年前分拆出来的凯登的全部。

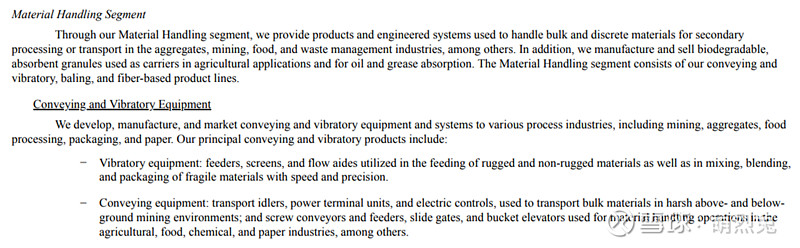

材料处理部分包括传送与震动器械,打包机(baler)原件与器械,和基于纤维的产品(用在农业,后院,园艺,草坪,装饰,以及油渍吸收等)。

如果我们看公司的股线,会发现18年有一个大的跃升,这个主要就是当时中国禁止进口废旧纸,造成这些原材料价格大跌,而终产品因为中国玩家少了供给减少,价格飙升,导致欧洲北美和东南亚大举建厂来增加供给,凯登享受了一个巨大的资本开支周期。

当时有一些看空的声音主要是因为公司资本周期后预期盈利能力下滑,但很遗憾的是空头要失望了。

这里我们可以看到公司的营收仍然在不断增加,而且杠杆在17年上去以后不断下降,去年公司又回到了没有净负债的财务状况。这是为什么呢?

17年公司收购NII FPG的森林产品生意,作价1.73亿美金

18年公司收购材料处理器械与系统公司Syntron。

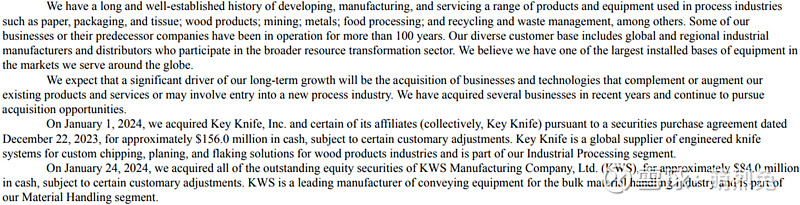

就在2024年,公司作价1.56亿美金收购Key Knife(全球供应商,供应工程刀系统用来定制化切削,平面化,和薄片化木制产品),又8400万美金收购大块材料的传送器械公司KWS。

这背后的核心还是在于行业格局(不在价格上竞争),产品特性(任务关键,占总成本小),自由现金流产生能力强,因此可以不断收购,去杠杆,就好像一个私募化的操作。加上一个久经考验的团队(CEO和CFO在公司的年限都已经超过了15年),就催生出了长牛股 — 凯登纸业!