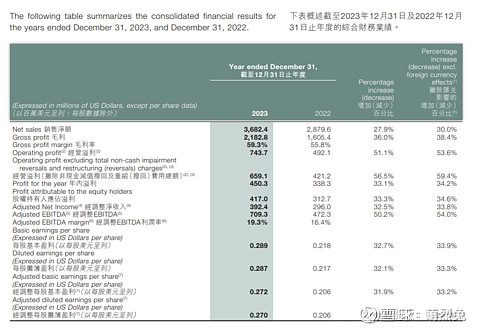

$新秀丽(01910)$ 2022年年底预期2023年一季度业绩adj EBITDA率为17%,一季度提高到18%,二季度提高到19%,全年为19.3%(见附图),不断提高,业绩是超预期的。这是因为一方面新冠疫情期间几个竞争对手逐步退出市场,另一方面新冠消退后消费者报复性旅行需求井喷,对行李箱需求大幅增加,供需错配,第三方面公司聚焦成本控制效果很好,把疫情前开得太多的不赚钱的店关掉,Samsonite开店数量从1300家减少到了1000家(还有700家是加盟的,而Tumi有177家直接面对消费者的自有店),三方面共同推动了利润率创历史高位。但因为进入壁垒相对较低,转换成本不存在,因此竞争激化是必然的,长期维持这个调整后EBITDA率难度相当大。

Samsonite的品牌创立于1910年,至今有114年的历史了,过去五年都被$猫途鹰(TRIP)$ 的旅行者选项奖(Traveller's Choice Awards)评为最受青睐的行李品牌(favorite luggae brands)。。2011年在香港上市(接近客户群)之后,由于有机增长空间有限,采取的主要是外延并购,比如法国女士休闲包(casual bag)品牌Lipault,运动类包包品牌Gregory,2015年自己发的品牌Kamiliant增长强劲。这个市场中新秀丽份额20%,LVMH 11%(包括奢侈品牌Rimowa),Delsey 2%,无品牌和当地品牌占比大概50%+份额主要针对低端市场(75美金/行李箱以下),而LVMH是400美金或以上是奢侈品市场,Samsonite是高端品牌(150-400美金/行李箱),新秀丽一直想要打进高端品牌,但通过自己的Samsonite Black Label和Hartmann都没有实现,因此管理层选择在2016年作价18.2亿美金(118亿人民币)收购了高端-奢侈品牌Tumi,而2015年Tumi的销量为5.48亿美金/35.7亿人民币。Tumi是一个1975年成立的时尚生活品牌。在收购Tumi之前,Samsonite的平均经营利润率为13.1%【不过在收购Tumi之前公司2008-2015年的ROIC为15.4%,这甚至比LVMH的中周期ROIC 12.5%还要高,说明品牌是有护城河效应的】,American Tourister相对低端的品牌拖累了整体的经营利润率,Tumi的经营利润率为18.4%,而新秀丽的同行大概是10%左右的经营利润率,这里可以看出公司是具有定价能力的。

公司收购Tumi之后承担了较高的债务,疫情期间对主要债务都进行了展期,2025年之前不会有什么债务到期。随着债务从2019年的170亿逐渐降低到140亿,同时EBITDA随着复苏回升,2023年实现了2x的净负债/EBITDA,对于一个有一定品牌渠道价值的公司来说算是健康,2020-2022年暂停了分红,未来应会逐渐将分红率拉回50%左右。另外,还有一个疫情前对公司负面影响的是关税,尤其是美国对中国内部的材料和部件的采购,不过这几年逐渐将采购的地点从中国移到了东南亚,这是增强盈利能力的结构性动力。公司还发力线上(DTC)业务,这部分毛利率高达90%,在中国的销售20%通过DTC完成。目前公司50%营收来自于Samsonite,24% Tumi,18% American Tourister,余下的其他品牌分。还有一个改良,是原来American Tourister和Samsonite都是放在一起卖,但这样没有人有兴趣卖AT因为提成低,现在分立出来,产品之间不互相蚕食,是理性化的决策。

再回头看收购Tumi,还是有一些协同的。举例来说,公司的市场营销成本占营收的5%,未来五年预期超过6%,品牌认知度高,同时帮助维护较强的零售商关系。单是营销成本就相当于很多本地品牌全年的营收,这里无论是渠道还是营销的规模优势都非常明显,品牌认知度反复加强,Tumi则可以利用新秀丽的渠道和营销进一步扩张其全球的品牌知名度。未来几年资本开支预期增加,从2.5%营收增加到3.5%营收,用来开店和线上渠道建设。同时,供应商角度,规模优势也存在,因为除了一些独家材料(用来制造Curve bags),基本都是第三方制造,有100多家供货商,而Tumi现在可以依赖新秀丽来对接这些供货商,毛利率也因此扩张。

风险:

第一,休闲旅行属于可支配消费非刚性需求,对衰退强周期,高敏感度,同理公司该业务亦然。休闲类占80%的销量。

第二,商业出行占大概20%的销量,而Zoom等软件一定程度上对行为习惯有影响。当然,假设10%的长期结构性需求减少,对整体销量的影响是2%,not the end of the world for sure。

第三,线上(DTC)销量的增加已经商业模式的可行,一定程度上降低了进入壁垒(渠道优势不那么明显),对长期利润率形成压力。

第四,公司2018年前CEO被Blue Orca指学历造假被证实,辞职后还得到了2300万港币的黄金降落伞,内控不理想:网页链接 董事长Timothy Parker持有4.2%股权,CEO Kyle Gendreau持有2.12%股权,所以之前市场担心管理层直接私有化/LBO,毕竟公司的“前科”摆在这里。

第五,两地上市的价格,以及价差可能会长期存在(那么就只能靠分红来支撑股价,而分红本身并不高,商业模式也不算有什么太深的护城河)。