$瑞奇包装系统(TRS)$ 这个公司是我们之前聊过的$马斯可木业(MAS)$ 的高管们在1986年作为一个工业业务收购载体而建立的。

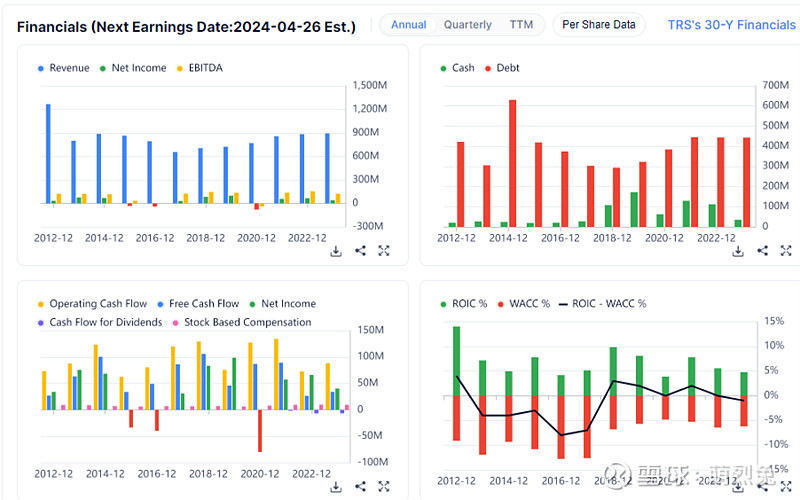

五年前公司业务中,包装占营收42%,60%的EBIT,EBITDA率为23%,包括消费者分配装置(比如肥皂,沐浴液,Purell净手液等),消费者产品包装,工业气缸,工业滚筒的外壳。这是一个很赚钱的生意,可比同类包括Berry,Sealed,Ball,和Aptar。第二部分为航空航天,是之前的CEO买买买扩大了不少这块业务,占22%的销售,20%的EBIT,主要是紧固件,排名第三(仅次于Arconic,从美铝分拆,现在叫Howmet航空和伯克希尔旗下的Precision Castparts);第三部分为工程部件,占16%营收,12%的EBIT,包括铁制气瓶,瓦斯筒,卖给Praxair和Air Liquide;最后一部分为能源,20%营收,7%的EBIT,包括垫片,螺栓,紧固件,主要卖给炼化,石油化工,油田等。注意,卖给上游E&P的主要是工程部件那部分。原材料中钢铁是大头,因此钢铁价格上涨会压缩公司的利润率。

航空部分因为一系列收购,弄得有些臃肿,比如作价3.6亿美金收购了Allfast,后者生产包括固态和抽芯铆钉,盲孔螺栓(有一边不通,另一边通),临时紧固件,安装工具等等。而这个收购恰好是本身航空部门就有运营问题的时候做得,因此正常化盈利的可见度就更低了。16年夏天新任CEO Tom Amato走马上任,他原来是在MascoTech工作的。他聚焦航空部分,改善运营,优化及时送达(on-time deliveries),换了厂长,重新建立了客户信心(之前因为没法按时送到货而蒙受损失),把折旧摊销前的EBIT率做到了20%左右。