2023/08/27

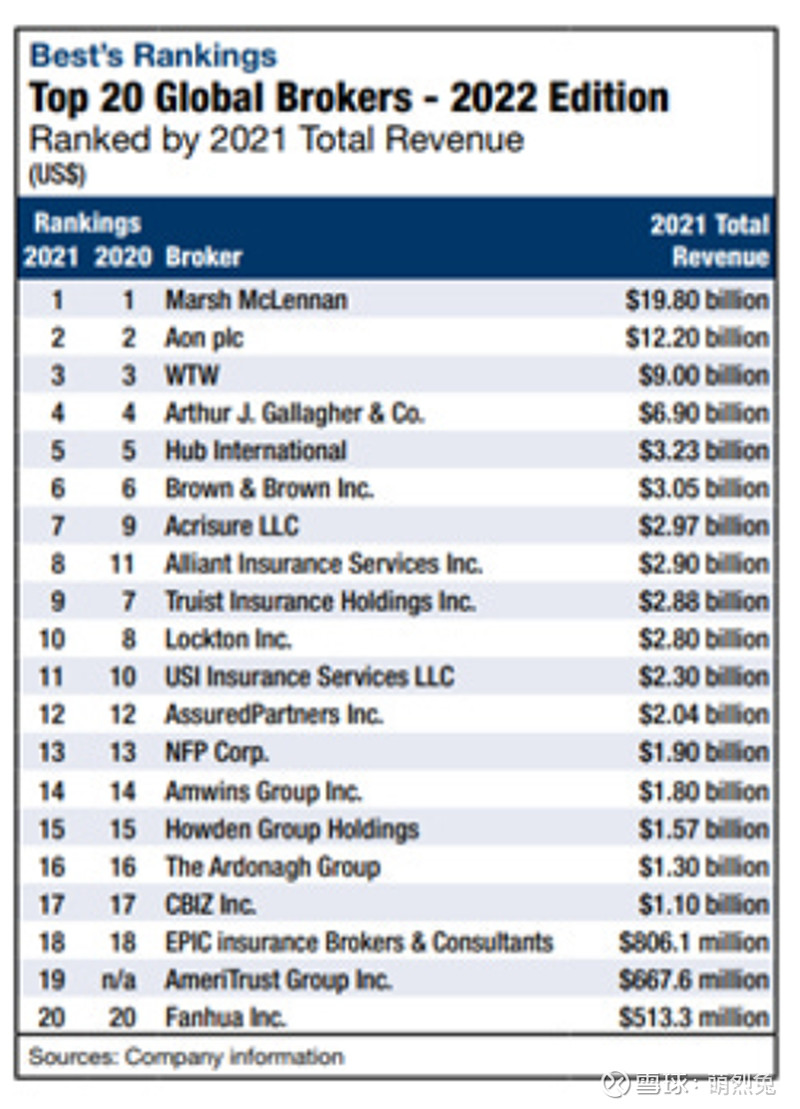

全球范围内,规模最大的是MMC,市值910亿美金,美国销量49%,zai销量15%,UK销量15%,亚洲销量12%;其次是AON,市值685亿美金,美国38.6%,EMEA 28.5%,UK 14.3%,亚洲10%;再其次是WTW,155亿美金,美国54%,UK 18%,剩下的是全国其他地区。2021年7月26日,之前准备与WTW合并的AON被监管叫停,赔偿给WTW10亿美金。之前市场看好MMC主要是因为业态变成双巨头,高度集中的市场格局,同时WLTW是个不那么理性的竞争对手,AON收购掉以后本质上是扫除了一个不理性玩家,让行业定价更加有迹可循。WTW中,Tower和Watson是在2010年合并的,Willis和WT是在2016年合并的。AJG市值450亿美金,估值比较高;再其次是BRO,市值194亿美金。我们可以看到,WTW给的估值相对来说是比较低的,因为公司执行上确实是几个玩家里最差的,但潜在的upside(如果执行改善的话)也会更高。

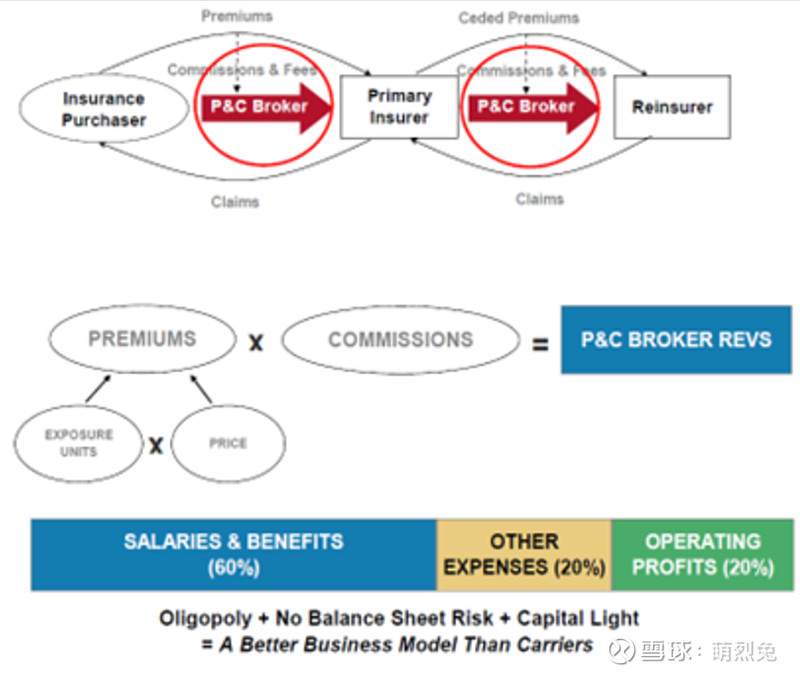

保险经纪的生意,解决的痛点是帮助企业处理与保险相关的风险管理功能。保险经纪可以更加有效地搜索保险公司(比起想要购买保险的人),解决信息不对成的问题,帮助客户比较保险商的技能,财务稳健性(financial strength),和口碑。在匹配过程中,保险经纪能帮助保险商解决关于逆向选择和道德风险相关的潜在问题,因此对于两边都是很吃香的。由于头部保险公司的全球经营能力,也可以帮助解决顶端的大客户问题(相对来说竞争不是那么激烈,因为不是谁都可以做这种业务)。客户对这类服务具有较强粘性,资本投入低,成本结构灵活(因为60%的成本都是工资和福利)。介于此,客户留存很高,比如AON的客户留存率高达95%上,其中80%还都是中等规模生意(营收在1000万美金-10亿美金之间)。另外,这个行业也不容易去中介化,因为需要服务的中介能读懂各类保险文件,帮客户探明是否过度保险了,还是说某一类保险的风险敞口没有覆盖到(因为一个商业机构有各种各样的风险敞口,如果遗漏的化成本可能会很高,从风险规避角度商业机构有动机防范于未然)。这是一个有林迪效应的行业,存续越久,似乎生命力就越强,比如有了互联网之后大家担心去中介化,结果批发业务整体反而增加了。同时,大的保险经纪更能做一些科技投入应对技术变化,而小玩家没有这种能力,只能选择被收购。

上面说了,这些生意都是轻资产模型,人力成本驱动,重复性营收占比很高。这里重复性营收在AON高达85%,因为保险,风控,退休,健康,对客户来说都是不可缺少的服务内容。他们的客户基本都是大客户,进入壁垒在于很多大客户是跨州甚至跨国的,所以行业长尾玩家没办法把规模做出来服务这些大客户,这些大客户最后都集中到AON,MMC和WLTW的手里。这些公司都是多产品线,客户粘性强,交叉销售潜能足,随着GDP不断增长,现金流强劲,类似一个收租股,所以行业愿意给高估值。行业客户留存率高达90%,而怡安的客户留存率可以达到95%。

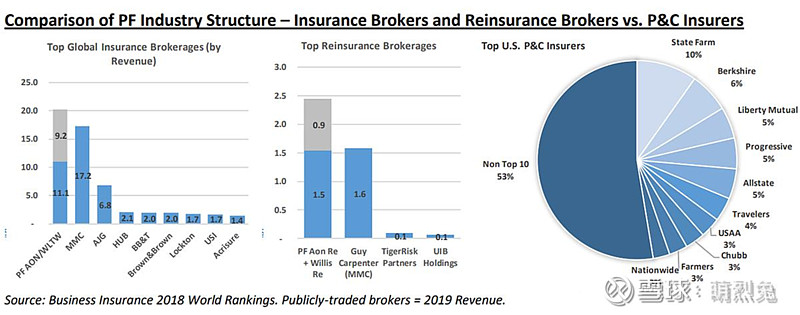

因为是渠道商,所以本质上是对接大企业和P&C保险机构。P&C保险机构的行业集中度远远不如渠道这块(见上图),最大的State Farm和$伯克希尔-哈撒韦B(BRK.B)$ 分别占10%和6%,剩下的比如利保互助保险等等就都是5%以下的市占率了。AON如果和WLTW合并成功,市占率有北美的20%左右。这里行业区分很明显。再保险AON旗下的Benfield(2008年收购)和MMC旗下的Guy Carpenter对标,HR咨询来自于2010年和Hewitt Associates的合并,数据和IP服务主要是补强并购实现的。历史上,从70年代到现在,AON只有过2个CEO,任期都非常长,其中现在的CEO Greg Case是2005年从麦肯锡的金融服务部门那里挖来的低调主管。公司出手了HR咨询生意中的HR BPO和福利管理(benefits administration),拿掉了咨询板块利润率最低的两个业务(作价48亿美金),提振了整体盈利能力,目前咨询业务占比已经比较少了,去年120亿美金,22亿美金的Health Solutions里头包括了HR咨询和经纪,人力资本,客户福利解决方案。HR咨询和经纪是最大的板块,但%公司没有给出。08年推出了资本密集型的承保业务,也是明智的选择。

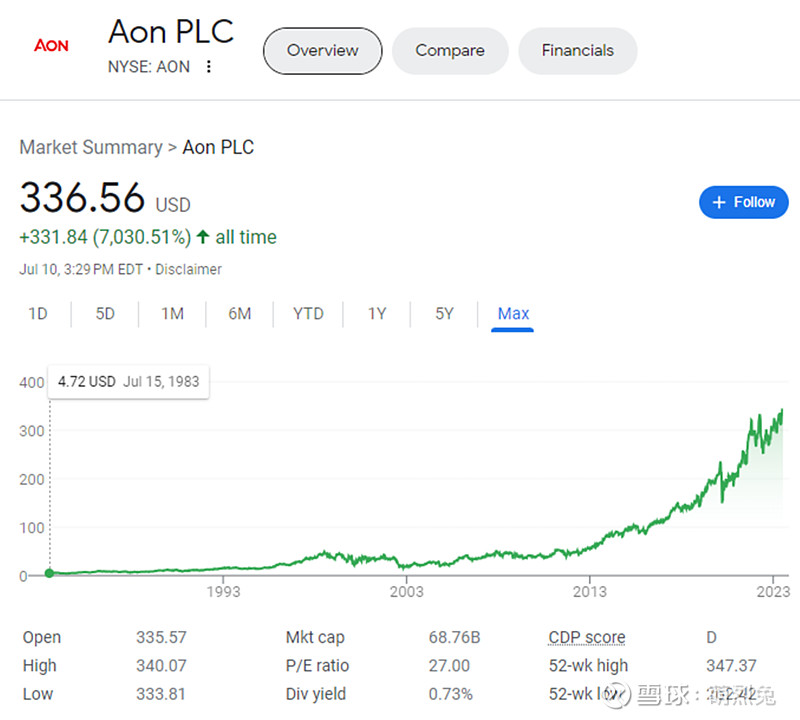

AON的管理层善于资本配置,过去十几年卖了80次,并购了80次,不断在商业风险,再保险,退休,健康,和数据分析五个板块中纵横捭阖,着重开发了增速大于10%的网络风险市场(Cytelligence),IP/专利保险市场(601West),营销开销保险(Tranzact),和数字化保险平台(CoverWallet),把TAM做大了130亿美金。另一方面毛利从10年前的41%增加到44%,营收从110亿增加到129亿虽然看上去不多,但自由现金流却从11亿增加到22亿,翻了一倍。股价从50涨到了300。乘数扩张不光是因为低利率造成的,还有一个非常重要的原因是PE公司的不断进入。现金流稳定客户滞留度高自由现金流产生能力强大家都看到了,因此行业里整合并购动作不断,PE最喜欢这样的标的,因为容易上杠杆。再叠加本身AON盈利能力大大提高,因此EV/EBITDA从5x增加到了15x,P/FCF从15x增加到了30x。老巴买MMC除了上面说的WLTW出局的原因,也有现金流稳定的考量,另外MMC一直是比较理性的玩家,生意模式也很不错,因此符合长期持股的逻辑,虽然他们那个买入价位应是没有占到便宜的。

风险在于科技颠覆和与之而来的 Disintermediation,但AON一年20亿自由现金流,应该是可以轻松买买买来保护自己不受这类风险的影响的,而且每年4亿美金的内部投资+有机增长也是护城河之一。

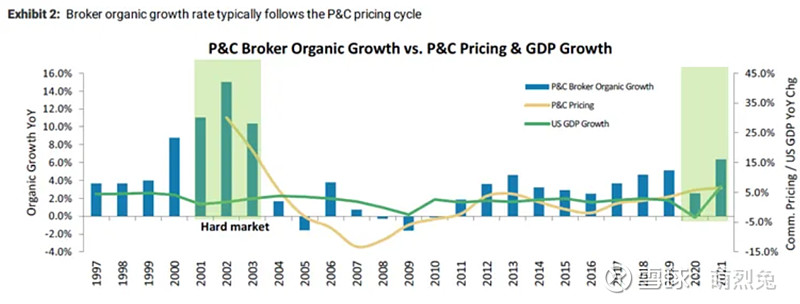

其业务周期性与保险定价水平高度相关,因为本质上是保险公司的浮存金拿一部分给保险经纪作为分成。一般来说这个提成是浮存金的10-15%之间。这些公司往往在浮存金定价逐渐变坚挺到顶的前两年开始上涨,高位回落后的两年内也能产生超额收益。最近这个周期是过去20年来最强的一个浮存金定价抬升周期(再往前就是2001和2002年了,主要是Nine-One-One驱动的)。

MMC的大客户比较多,而且公司不光做保险经纪,还做咨询业务,像Mercer(做数字解决方案和咨询的)和Oliver Wyman,占到了MMC营收差不多半壁江山。咨询业务和保险经纪一样,再投资需求低,营收稳定,成本结构灵活,同时由于主要跟着宏观周期走,而保险经纪业务主要跟着自然灾害和竞争周期走,因此两者之间周期不完全同步,可以一定程度上平滑利润,还能实现对客户的交叉销售(有一定协同效应)。

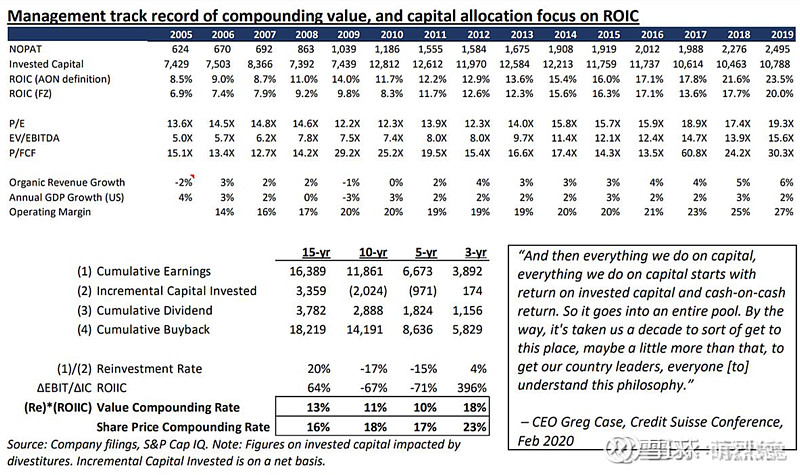

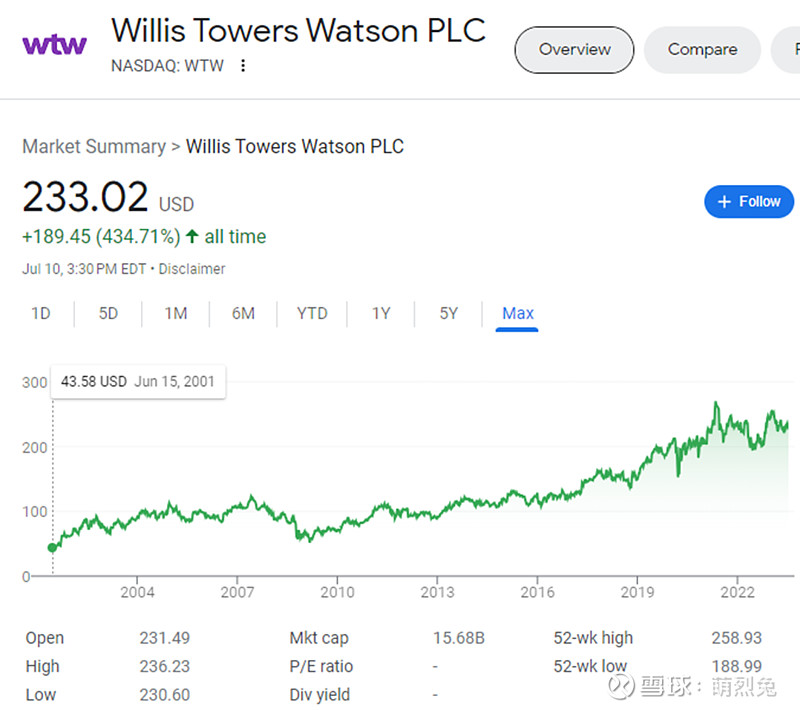

WTW这个公司历史上有过执行不力,Business Disruption,还经受了经纪人大量离职的问题(significant attrition issues),而且定价是几个玩家里最不理性的,因此长期业绩也最一般。这里所谓执行不力,比如2008年收购了一个roll-up公司名叫HRH,金融危机期间,整合也不容易,HRH也是一团糟;又比如公司2021年9月投资者日的2024 EPS指引为19.50美金/股,2022年三季度的2024 EPS指引为19美金/股,而今年的指引变成了16.20美金/股,连续三次调低,彻底失去了投资者的信任,市场给的估值就很难看。经纪人大量离职是因为2020年Aon要收购公司,公司也把再保险业务卖给了Arthur J. Gallagher,很多老经纪觉得既然要被收购了,就索性离开了,结果反垄断没能摆平,收购黄了,虽然Aon不唱了10亿美金(公司用来回购股权),但经营上的冲击是客观存在的。那之后,管理层也进行了大换血。因为保险经纪业务做得一般,因此他的保险经纪的经营利润率只有20-22%之间(AON有30%,MMC有25%),甚至比其医疗健康计划,HR咨询业务,以及退休计划咨询业务的20-24%的经营利润率更低。这个公司的咨询业务占比60%,保险经纪业务只有40%的营收。

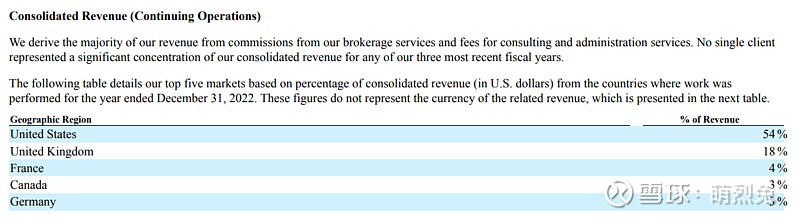

营收角度,54%在美国,18%在英国,其余在法国加拿大和德国。之前有俄国的业务,很赚钱,但因为地缘因素,不得不放弃,这对公司去年的利润造成了负面影响。

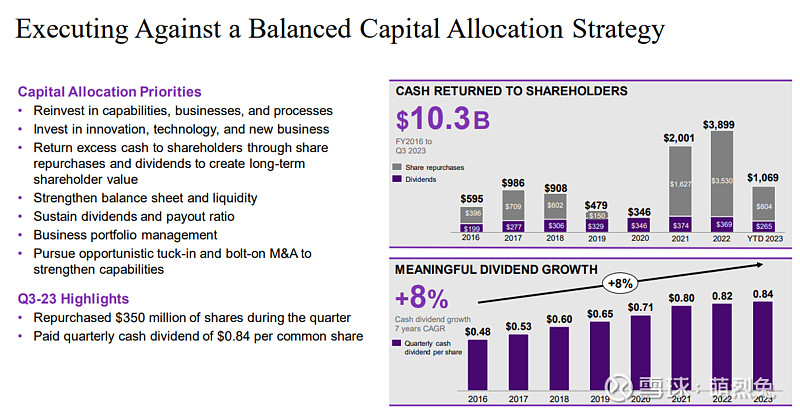

股东回馈:

在过去8年,共返还了103亿美金的资本给股东们,以回购为主,分红为辅。

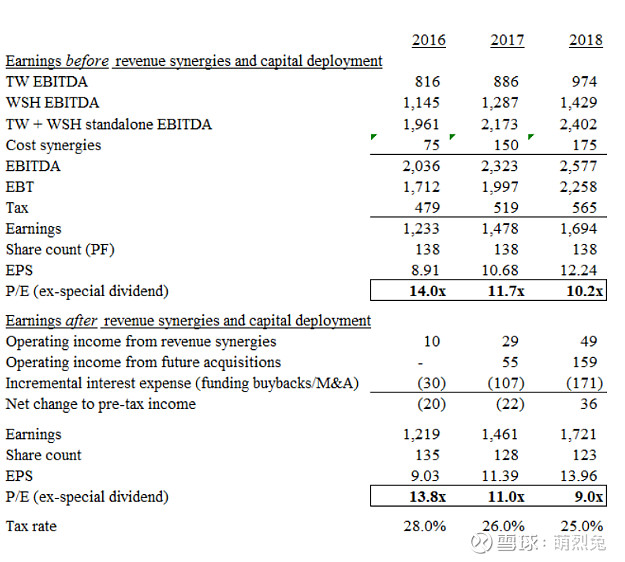

2015年Willis收购Tower Watson是一个比较好的事件,135美金的价格,Willis是收购方,Tower Watson的管理层(John Haley)接手,派10美金/股的特别股息,Willis占比50.5%,避免了逆向收购,获得了海外的8亿美金的现金的使用权(避免税收)。TW的主业是人力咨询咨询服务,养老金福利咨询,人才和奖励(Compensation)咨询,投资咨询,以及私有健康保险交换类产品(private exchange of healthcare benefits)等等,WSH是当时全球保险经纪排名第三的,仅次于当时独立的Marsh,以及Aon。

TW的主要客户是中端市场(middle-market),Willis都是大客户,所以这里是可以交叉销售的营收协同;两者在成本端又有后台和IT等的协同,然后税收按照Willis(收购方)爱尔兰的25%(不过这个后来美国也降低企业税所以影响不大),因此当时预期的每股营收是会往上走不少的,还有特别分红。

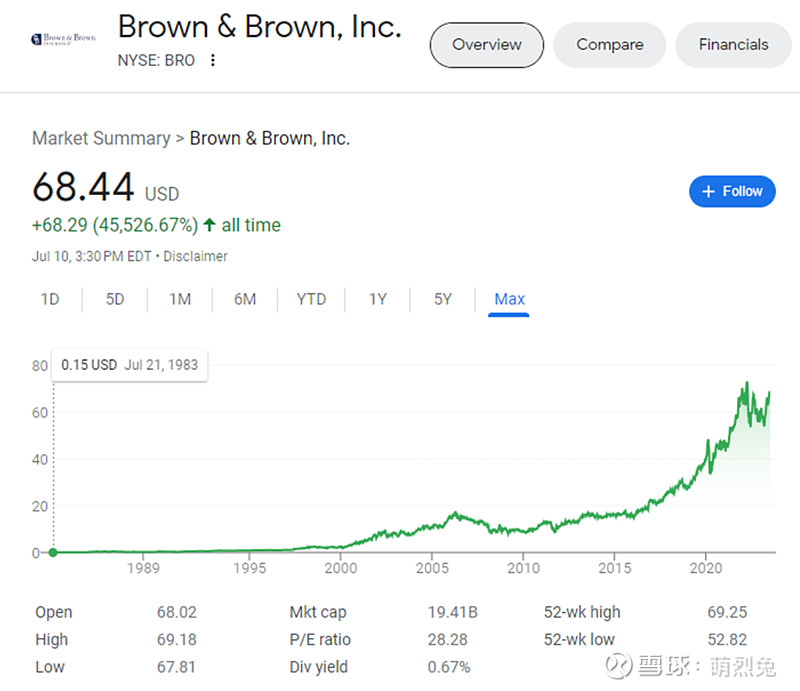

BRO其实是个隐形冠军,而且是保险经济领域的pure play。

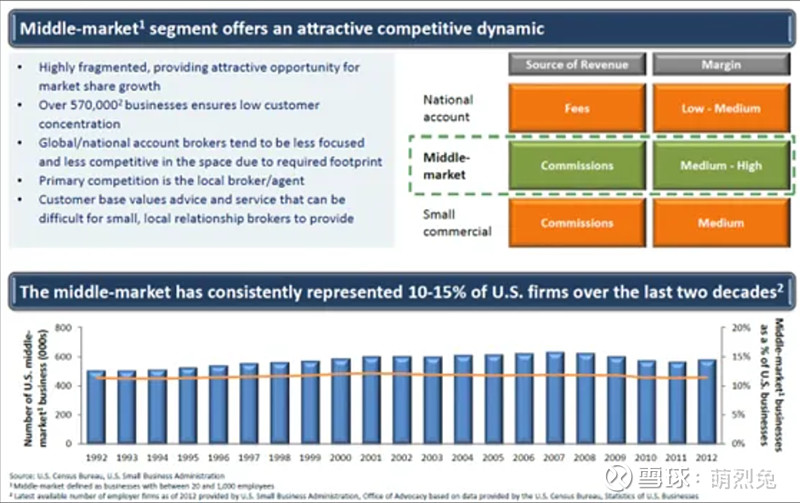

BRO说,自己1/3的成长是由定价变化而导致的,剩下的2/3的成长来自于受保数量(exposure units)。同时,这个企业的客户基本全部都是中档规模企业的客户。全国客户是给费用(fees),利润率比较低;中等规模企业的客户主要拿提成,利润率会比较高,而且这些客户自己寻找合适保险的能力较弱,信息不那么全面,更有意愿去找经纪商帮忙。和大玩家比,那些大玩家覆盖不到这么细;和小玩家比,BRO有更好的规模优势;客户集中度上看,公司有570,000个客户,集中度很低。按营收划分,公司58%的客户都是针对零散客户的(retail clients, usually commercial),这个板块EBITDAC率为32%;24%是针对全国的项目的(目前和100多个保险经纪合作,提供40多个项目),重灾保险项目(catastrophic insurance programs)也在这个下面,这个板块的EBITDAC率最高,达到40%;批发经纪业务是针对某些小的区域性的经纪商可能没有办法买到某些保险,BRO就批发给他们,占比13%营收,EBITDAC是31%;最后是服务类,占比5%,包括帮客户处理保险索赔,给受保人提供其他服务等等,EBITDAC为19%,是最低的,但仍然要比其他同行要高。

2024/02/11 (年初二)

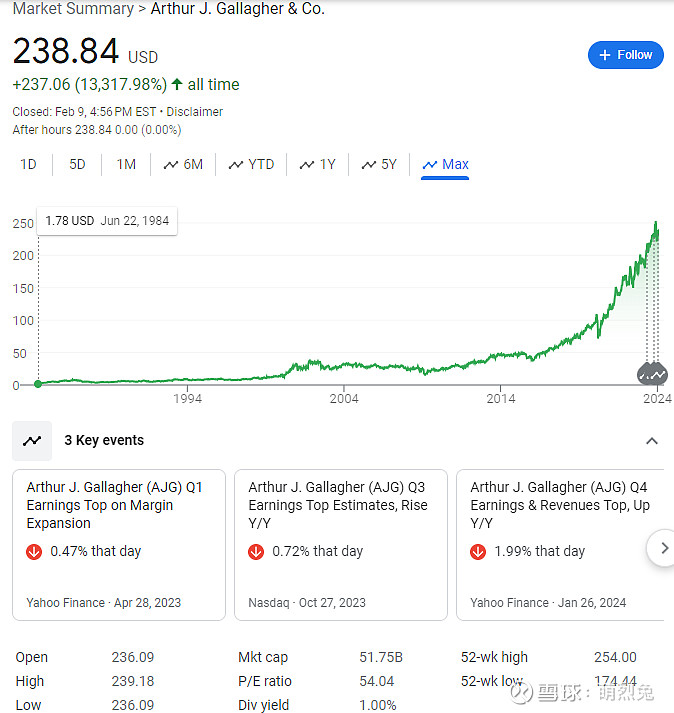

AJG在1927年由Arthur James Gallagher创立。AJG本人是一个非常成功的保险中介销售,但因为在其他公司,由于出身寒微,虽然销量很高,自己的提成却不如一些销量较低而出生名门望族的人,所以当他自立门户后,非常注重对销售(producers)的正确激励,营收的60%都是薪金,而其中1/3是给销售人员的激励。自从创立以来,只有三个CEO,全部都是家族内部成员。企业在创始以来每一年都赚钱,而且每一年都有正增长。当前公司86%营收来自于保险经纪,14%营收来自风险管理;这个营收里,64%来自美国,36%是国际(澳大利亚,加拿大,英国,新西兰)。

AJG与BRO这两个公司是聚焦偏中型企业的市场的,而Aon和MMC这两个公司聚焦于大型企业市场(虽然也有不少中型企业的客户),而且Aon和MMC还拥有再保险经纪业务,是所有业务中行业集中度最高的,因此他们所受到的监管的风险和压力可能会更大。AJG每年都会做30-50个小型并购,收购一些本地的小玩家,因整个市场很散,有19,000家企业,还有很大的整合空间。不过收购的价格在不断增加,比如10年前是7xEBITDA收购,后来因为各类私募基金的加入后,现在水涨船高到了11xEBITDA。

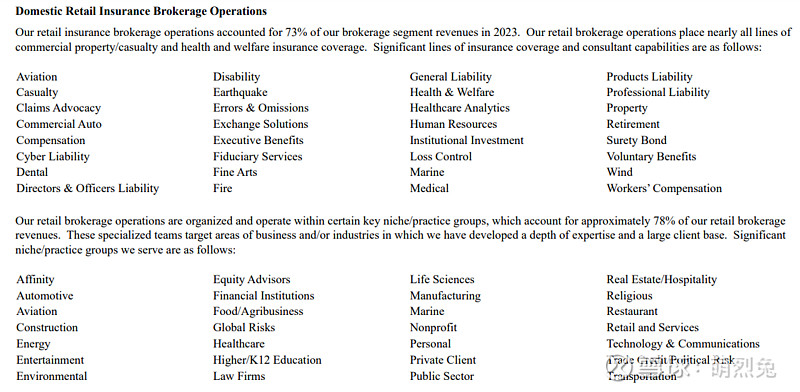

公司保险经纪业务中,营收的73%来自于零售类保险(直接卖给公司的)。全球再保险经纪业务占比12%,而批发保险经纪业务(卖给其他保险经纪,或自己公司里的零售经济部门)占营收比例的13%,这里84%的营收是非第三方的,因此利益冲突相对较小。批发经纪主要覆盖特殊类保险和难投保类保险(hard-to-place insurance)。同时,批发和零售经纪运营于两个不同的品牌下。

风险管理部门是营收的14%,就2023年来说,大概62%是员工薪酬相关的索赔,31%是一般与商业汽车保险相关的索赔,最后7%是财产相关的索赔。尽管这个部门与经纪业务互补,大概93%的风险管理来自于与经纪业务无关的客户,比如承销的企业(underwriting enterprises)或其他保险经纪的客户。【我的问题是 — 这个看上去是很互补,为什么自家客户占比会这么低呢?】

——————————————————————————————————————

我个人不是特别看好这个板块的中期回报 — 一方面,过去几年保险定价很高,公司们的盈利算是周期顶部;第二,这个行业正常增速就是4-5%的营收增长,现在的这个估值水平很难再提高,靠有机增长,回报有限;第三,之前行业整合主要是因为行业里面东西都便宜,大家买起来也比较有协同,所以就算算上商誉,像MMC这样的玩家ROIC仍然是WACC的3x左右,但随着PE不断进来推高估值,让并购的要求越来越高,竞争越来越激烈。不过我会记得这是个好行业,有好的机会的时候,再回来。