$甲骨文(ORCL)$ 和$SAP SE(SAP)$ 的核心逻辑都是类似的:

首先,他们都擅长企业内部部署(on-premise)的关系型数据库,其中甲骨文是甲骨文数据库,SAP是SAP HANA数据库。然后在数据库的基础上去提供高性能的分析和应用,比如HANA就是High-performance Analytics Applciation的简称,两者都是In-memory(用闪存,调用数据没有延时因为不需要从硬盘/HDD/SSD去调用数据),能实时对调用数据的请求响应,阵列型(column-oriented)关系型数据库管理系统。在这个数据库系统之上,比如Oracle利用数据去提供相应的软件(比如企业资源规划类软件,包括.人力资源管理/HCM大名鼎鼎的SuccessFactors,财务管理服务/FMS,企业资产管理/EAM,和制造与运营/M&O),然后卖服务和硬件(比如Oracle Exadata数据库机器)。从营收结构看,去年ORDCL的Cloud+On-Premise为360亿美金(84.95%),服务为32.1亿美金(7.55%),硬件为31.8亿美金(7.50%);SAP的营收里云和软件250亿美金(85.5%),服务为44亿美金(14.5%)。SAP作为ERP领域的祖师爷,在HCM, FMS, M&O三个领域都是最大的。

其次,这类生意黏性极强。比如AWS一直都是在甲骨文的关系数据库上跑的,2008年出来就已经有AWS数据库了,但真正迁移走则是到了2019年,花了整整11年的时间!SAP的客户之一Revlon迁移数据上云的时候因为不够重视造成了6400万美金订单的滞后,直接股价跌了6%。两者也有意在不断增强这种粘性,比如Oracle推出自动化数据库(autonomous database)把更新安全修补维护追踪分析等任务全部自动化了,大大减少了数据库所需要的人力维护,而SAP则通过收购Qualtrics跟踪改善消费者,雇员,品牌和产品体验(在O-data,即运营性数据的基础上提供X-data,即体验型数据),还收购Ariba提供采购交易性数据报告和Concur提供差旅公费报告等。越是大客户越是粘性强,比如SAP的HCM,财富五百强里70%的客户都用,比如有人要订单,从库存里扣掉,给客户支票,再让供应链采购补充库存开票,牵一发而动全身,越是大企业越有区域团队人员部门的复杂性,要更替ERP软件系统更是难上加难。ORCL还通过NetSuite对中小企业发力,不过这块的churn比较高,营收占比本身也小。

再次,他们都没有对云引起足够的重视,因此尽管原来位居绝对的领先地位,但现在都在不断被赶超。很多客户在迁徙上云的过程中,都不再使用他们的云原生软件。上云的客户不会再需要他们的服务或硬件,也不会再使用他们的基础设施。ORCL的估值上升主要是因为过去十年一方面企业自身回购了50%的股票(SAP则几乎没有回购股票),第二是ORCL的云业务起飞追赶的趋势比较明显,比如上季度同比增长40%,已然是全球第四大云企业了(IaaS占30%,SaaS占70%);SAP则我认为下了一步很差的棋 -- 要求所有客户2030年之前上云,且上云客户只能用SAP自己的数据库 -- 也就是说原来用ORCL数据库的客户这下好,只是把ERP换上云,数据库也要换成SAP HANA了,那这样肯定就导致客户不满,Net-Promote Score趋势是向下的,这不是给自己的核心业务掘坟嘛?何况现在上云讲究的都是mix-and-match最好的云原生服务软件供应商,整合起来混着用,SAP做的事情和大趋势也是相反的。因此市场给ORCL的是5.7x的市销率(尽管ORCL的营收里有一部分是硬件的),而SAP只有4.8x。不过上云的客户,据ORCL说生命周期里客户花费3x,而SAP也反映客户生命周期花销更大更可预判LTV增加,毛利率预期也会上升。

2012年四季度卢买过ORCL大概30美金/股,2014年4季度45美金卖了,现在没出手的话可以翻三倍多不算分红。巴菲特2018年45美金买过后来也很快卖了,要是没有卖也可以翻倍了。可能他们都是对上云这事觉得怕ORCL不行,事实也确实是ORCL一直在丢ERP的份额,可能这就是生意本身的力量,即便是个大大养老院,即便是个丢份额的,只要注重股东回报,只要家大业大业务本身好,就算管理层决策出了个大大的失误(忽视误判了云的起势),依然可以活得很好吧!

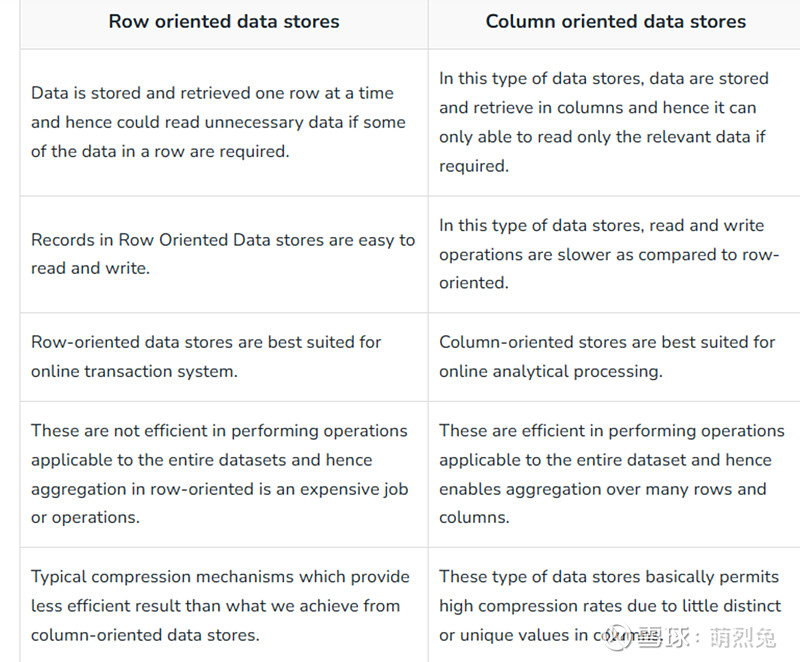

以下是Row-oriented data storages和Column oriented data storages的对比。