$Workday(WDAY)$ $Wix.com(WIX)$

来说说SaaS公司的PS估值吧...

从Wix这个公司说起:你首先会发现,这个公司的市销率只有2.63x,怎么这么低?

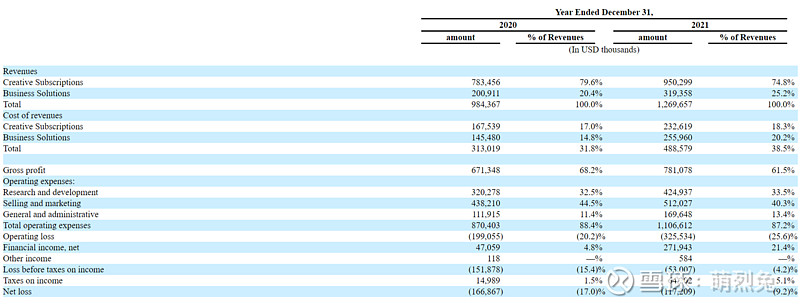

Wix是做什么的?Wix业务有两大块,一块叫Creative Subscription,第二块叫做Business Solutions。创造性订阅板块让客户可以在上面做网站,让第三方做网站的专户可以在上面用Corvid和Editor X这些高端装备帮别人做网站。2020年公司就有27万个专门帮别人开发网站的了。尽管初期免费用户转付费用户的概率只有3%,但未来会有越来越多的客户转化。比如我自己用Wix做了个网站,一开始是免费版本,但做好的网站上面挂了个“这个网站是用Wix做出来的”,给用户提出了两难,要不就是帮人家打广告,要不就是不让别人知道这是用谁的平台做的,把名字给去掉,但要付费。所以创造性订阅板块的营收是很容易预测的。公司89%的资本开支都是花在R&D上的。由于95%的营销都是线上营销广告,所以ROI可以被很仔细地测量出来,并且能根据即时反馈的ROI迅速调整,公司可以根据所需要的Payback Period来反向去推市场营销支出以及自己希望的增长速度,反馈链条很短。19个季度之后,16年1季度的客户已经支付了当初市场投入的5.5x,ROIC高达55-70%。这是一个全球性的生意,因为不需要添加什么附加的基础设施,就可以在全球的任何一处销售i产品和服务。在美国的TAM是65亿,欧盟53亿,剩下其他地方121亿,按照市值来看远远没有饱和,营收也只有10亿左右,5%的市占率,1.75亿个中小企业。这块业务的毛利率高达80%。

第二块业务,商业解决方案包括Wix支付(主要针对电商,和$Shopify Inc.(SHOP)$ 有重叠,而Shopify主要是针对较大的客户的,GMV很高,所以其商业解决方案的毛利率40%,高于WIX的毛利率30%),Wix Ascend(一个能在线上跑的运营系统/OS),Wix Answer(比如客户支持),还有第三方软件比如Google G-suite。预测性不如创造性订阅板块强,但因为能从GMV里抽成,因此是和客户公司一同成长,随着时间越来越大的,这块在疫情期间确实增速也远快于创造性订阅。

未来增长的一个看点可能是Marketplace。在这个Marketplace上,可以给订阅客户卖Google Ad Sense,和各种rewards program,可能是未来的一个看涨增长点。

为什么公司的PS这么低呢?

1. 针对中小型客户,SMB,本身破产概率就很高,40%的公司三年内倒闭,60%的公司10年内倒闭,导致了Churn-rate较高;

2. Implementation Cost相对较低,比起企业级SaaS的整合,贯彻应用的成本时间和精力都比较低,因此Churn-rate也会比较高。不过,如果一旦使用商业解决方案了,比如支付,那客户粘性就很强了,因为支付的可靠性,规模化性,易用性更重要,将数据和网络移动到另一个平台上本身也不简易,因此一定程度上可以增加客户的转换成本。

3. 像所有SaaS公司一样,其规模经济优势和网络效应都有限,尽管营收比较稳定,但上面说了,Churn-rate较高,把这个优势给淡化了。

以上三点体现到两个核心指标上:一个是FCF/Rev %,一个是营收增速。新冠疫情期间公司受益,尤其是电商(商业解决方案板块增速特别快),2021年同比增长28%,但是FCF/Rev%从2020年的13%掉到了2.1%,两者加和只有30%,明显少于40%,因此股价的PS很低。

全部讨论

Workday就不一样一些:

公司的创始人David Duffield和Aneel Bhusri之前是PeopleSoft的创始人,2005年被$甲骨文(ORCL)$ 敌意收购后,发现On-Premise ERP的HCM部分已经可以被云颠覆了,就成立了WorkDay,然后再拓展到金融服务(Financials)领域。这两个领域恰好是软件最复杂,需要创造的时间最长的,因此R&D占资本开支的比例也很高,而且Implementationd的耗时更久,需要6-9个月,因此服务营收占比更高,而且客户迁徙成本更高,这点在客户的Churn-rate就可以看出来,Churn-rate只有3-4%,而上面提到的Wix是不敢公布这个数据的。目前市销率6.7x。

为什么WDAY的市销率可以更高?上面说了客户粘性更强,体现到两个关键指标上,规模很大了(51亿营收),19%的增速,26.8%的FCF/Rev%,加起来有46%左右,高于40%的优秀线,因此给的PS也更高。

但我对SaaS公司有一些忌惮的一个核心原因在于其SBC扣除后几乎就没有OCF,更不用说FCF。比如下图中的是Wix的数据,即便是2020年这样的大年,OCF和SBC刚好相互抵消,那最后资本盛宴是不是就专门利好了员工呢?再看WDAY,也没有好多少,2022年16.5亿的OCF,2.64亿的资本开支,看上去有14亿的FCF,但且慢,SBC有11亿!扣掉之后就只有3亿的FCF了....很多其他云公司,即便老牌如CRM也如此。

FB这样的公司就不会,因为576亿FCF,185亿资本开支,SBC“只有”90亿美金。这会不会是因为SaaS缺少网络效应和规模效应造成的硬伤呢?没错,确实营收稳定是好处,但员工成本高,客户让利因此收入低,公司盈利能力就有问题,加上资本大量涌入,行业很卷。暂时没有看到资本周期见底的迹象。或许还是等一等为好,虽然BVP Cloud Index已经跌了60%了...

$SolarWinds(SWI)$ 这个软件公司在从授权(Licensing)往SaaS转型,后者增速很快,而前者仍有增速。

公司提供一系列 IT 管理的组合,1). 包括网络管理软件提供网络利用率,带宽,快速察觉确诊和解决网络表现问题; 2). 基础设施管理产品监控和分析应用软件和支持他们的基础设施(包括服务器,物理/虚拟的云设施,存储,和数据库)的表现;3):安全性的管理,包括事件管理(event management),安全信息,访问权管理,身份盗用保护,服务器配置管理与补丁,安全网关(阻止货过滤危险内容,仿制数据泄露),还有IT服务管理软件(提供稳健,易用的ITIL-compliant service desk solutions,帮助客户管理他们的客户服务,比如简易服务票(simple ticketing),强大的服务桌面解决方案,减少人工管理的负担。总之,简单说就是这个公司帮助客户的IT系统在多云,混合云的时代提供“可观测性”服务,即对一个复杂系统,能通过监控,日志,指标,追踪等手段,快速发现,诊断,解决问题。

Hybrid Cloud Observability 和 SolarWinds Observability这两块业务一个针对多云混合云,一个针对云原生,跳出监控(monitoring),进入观测(observability)的服务提供,能够通过跨领域的分析以及可执行的智能,提供更大的可视性,基于服务的洞见,和运营的预测性(goes beyond conventional monitoring to accelerate problem resolution through cross-domain analytics and actionable intelligence, delivering greater visibility, service depencency insight, and operational predicability),在发现问题后,加快问题的解决。

目前公司有300,000客户(全球),员工2100名,其中2/3在美国境外,客户只要是单独账户的就算,比如一个公司不同部门用独特的客户ID号购买了一个或多个产品,就算。

营销方面采用低接触/低人工干预,高速数字营销(high-velocity digital marketing,即快速把数字线索变成付费客户, getting found online, providing the most critical informationm and getting the buyers to purchase fast)的方法,以较低的获客成本维持销售效率的高涨。由于"ask your developer"以及IT采购的民主化,很多都是技术人员在线上搜索的时候有一种特殊需求发现可以通过SWI提供的服务解决,然后就先买这个产品,之后再通过SWI的交叉销售,向上销售买其他产品,同时因为产品质量好就会口碑推荐给其他部门和同行,而他们不断职业生涯向上的过程中就会有需要复杂的全套的IT管理的需求,这时候就变成了SWI 基于账户(account based)的大客户之一了。公司广泛使用数字营销手段,比如SEO,有针对性的邮件,本地化的网页,线上活动,免费IT管理工具,基于账户的营销,社交媒体,以及一个很活跃的线上社区名叫THWACK,提供论坛,解决方案,工具,内容,Webcast等资源给自己的客户,让口口相传降低获客成本,同时坚持“为所有客户构建产品”,高度重视THWACK上客户的意见,有效进行反馈并将意见整合到新产品中,总体来说产品需要的后续服务相对较少,比较简单好用,因此拥有成本对客户来说更低。销售方面,公司采取咨询式/处方式(prescriptive)的内部销售)selling-from-the-inside),意思就是说与客户交互通过邮件电话和网络会议,不做当面或线下交互,更高效且低成本。公司分两个销售团队,一个聚焦于客户维持和维护/续约,另一个则负责签新客户或者将现有客户变成订阅制。

另一个销售方式是与合作伙伴,比如渠道合作方(channel partners),云服务供应商,全球系统整合(global systems integrator),技术分销,VAS,管理服务供应商等等,并在2022年10月宣布Transform Partner Program,给合作方的需求提供激励机制,并提供公司内部支持类资源让合作方更好且更有效地给SWI做定位。

年报里没有说这几个渠道分别占营收的比例,以及盈利能力。

科研方面采取Scrum Team的形式,5-11个人,做两周左右的Sprint,完成大量工作,团队是跨功能(cross-function)的,同时是自我管理的(self-managing),内部来决定谁做什么。全球开发模型让公司能从一个大人才资源库,多个劳动力市场中找到最好的最适合的人来做某个特定岗位。

财务上,维护更新率为97%,88%毛利率,20亿市值,10亿债务,30亿企业价值,8亿左右的营收,48%的调整后EBITDA率,1亿左右的FCF,8x的EV/EBITDA。订阅ARR增速36%。不太喜欢最近的special dividend -- 第一,杠杆2.9x也不能算太低;第二,干嘛不回购股票?!

都是相对比较来说的,我只想知道没有外面大钱,如果借债发生停顿的话会发生什么呢?也请分析下资产负债表呗。