先写个大概吧,主要是研究$马斯可木业(MAS)$ 的时候延伸出来的思考。

MAS是一个自助故事类典范。

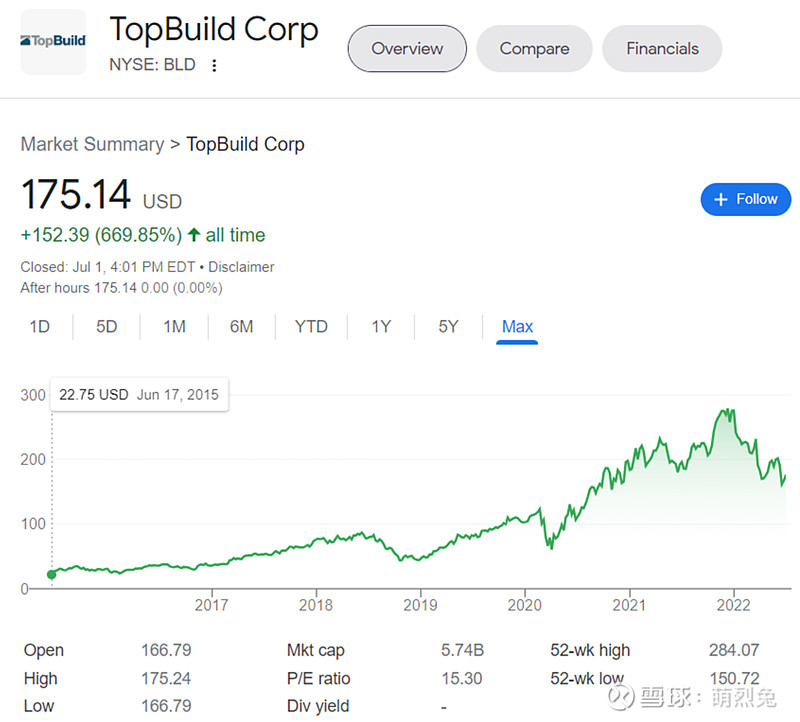

从2005年的32跌了接近90%变成3.46,然后再从3块多翻了16倍变成现在的51美金/股。如何做到的?除了终端市场在过去十年确实在不断改善之外,公司做了一系列提振股东权益的资本运作。

首先,这个公司在2014年完全更换了高级管理团队。然后,公司把其周期性最强,盈利能力最弱的板块,也就是$Topbuild(BLD)$ ,在2015年做了分拆。

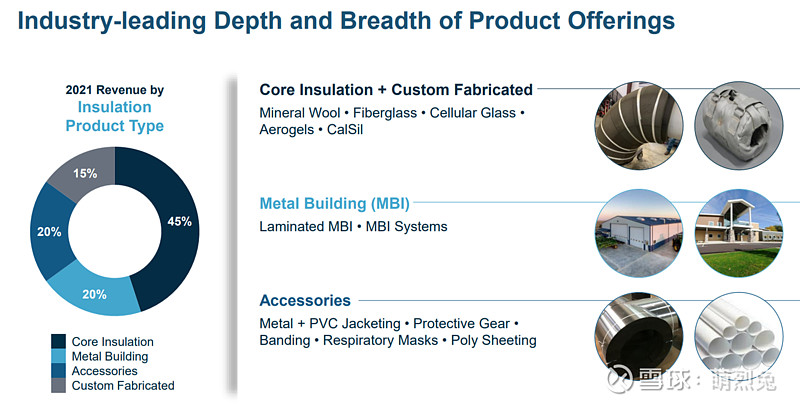

以上是BLD生产的主要产品类别。

为什么要分拆呢?因为建筑材料和产品领域分两块业务,一个是R&R(Repair & Remodel,维修和改造),另一个是新屋建造。前者的周期性波动要小很多。在分拆之前,R&R的营收占MAS营收的71%,分拆之后为82%,现在已经达到了89%,周期性相对来说已经小了很多了。还有一个原因就是BLD的产品/服务同质化严重,所以利润率做不高。

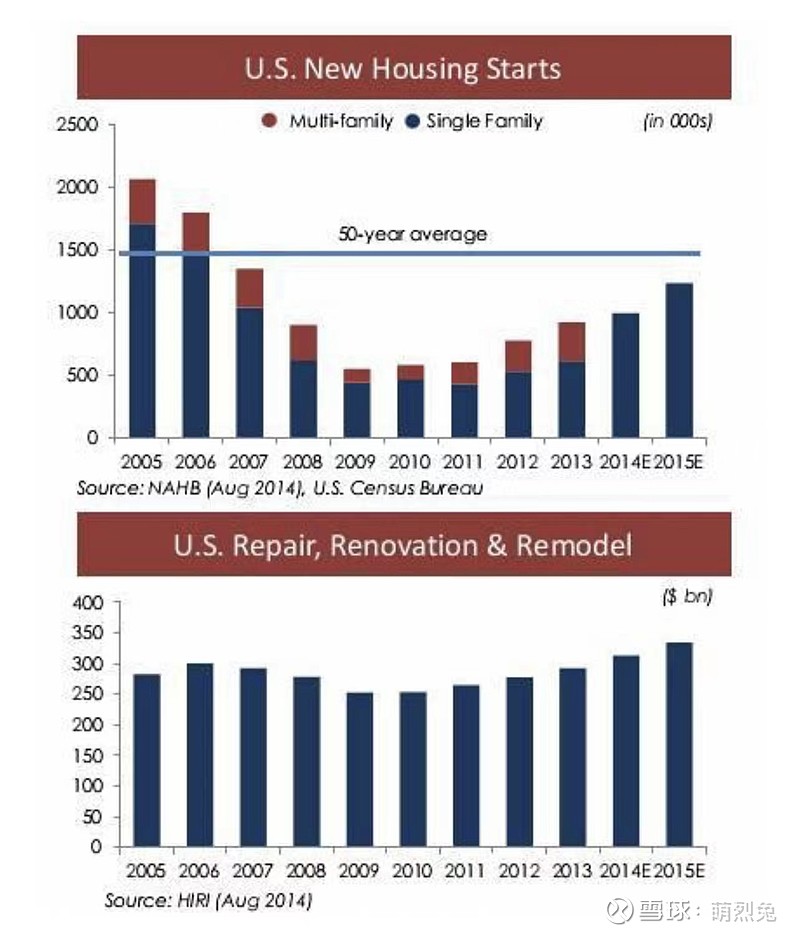

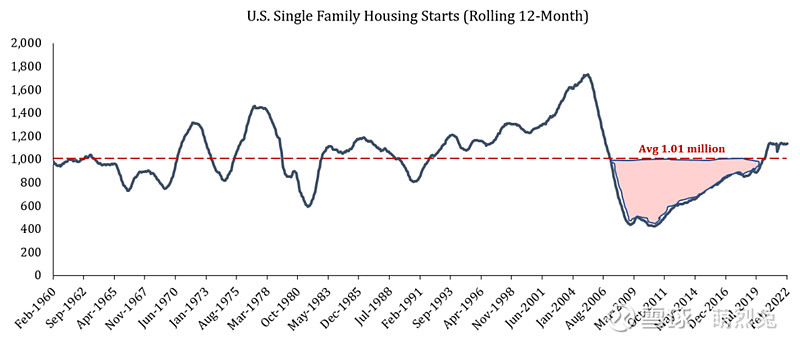

有意思的是,由于美国单家庭住宅开工数量在过去十年逐渐增加(从衰退中恢复),尤其是最近两年反而创了新高,因此持有BLD的股东,从中获益巨大。

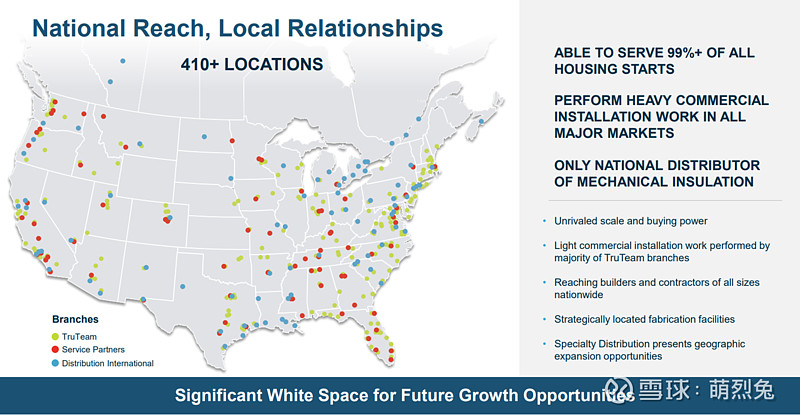

这里拓开一笔,讲一下BLD这个公司。BLD有两个核心业务,一个是建筑材料和绝缘建材的安装,这个主要是靠新房驱动的;另一个是以上材料的专门分销。在刚刚分拆的时候,TruTeam(第一个业务)占64%营收,在43个州有190个分支机构;分销团队占36%的营收,在35个州有70个分支机构。目前安装服务已经有235个分支机构,专门分销网络有175个分支机构。

刚刚分拆那一年(2015年),这个公司2014年的自由现金流是9300万,2013年是4000万左右,2010-2013年的GAAP 净利润都是负数…所以市场给了一个10亿美金的市值(那时候3800万股,现在3200万股流通股),也就是9%的自由现金流收益。

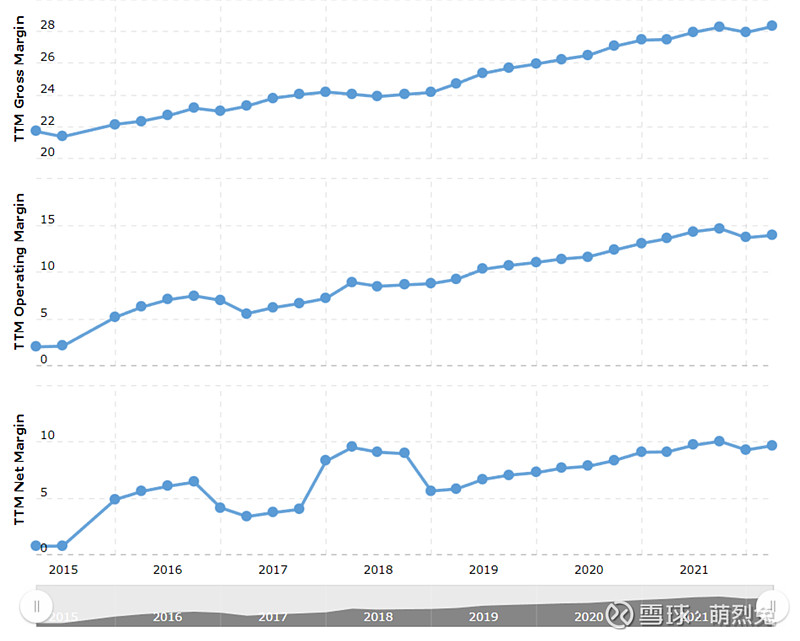

后来分拆的团队聚焦经营,加上新屋建设节节高升,毛利甚至达到了接近30%(当然MAS现在业务的毛利都是在30%以上的),因此业绩好得不得了…而且本身这个公司就是有规模优势的,其居民安装业务占了总新房市场的35%,比第二名大一倍。2005年新屋建造占营收比例的91%,但到了2014年,居民新屋已经只有2/3的营收了。当然,市场可能觉得还是太大了,但在上行周期中,这反而变成了优势。

不过公司在做的一系列业务终端市场分散化也有助于减少周期性波动,提振盈利能力。

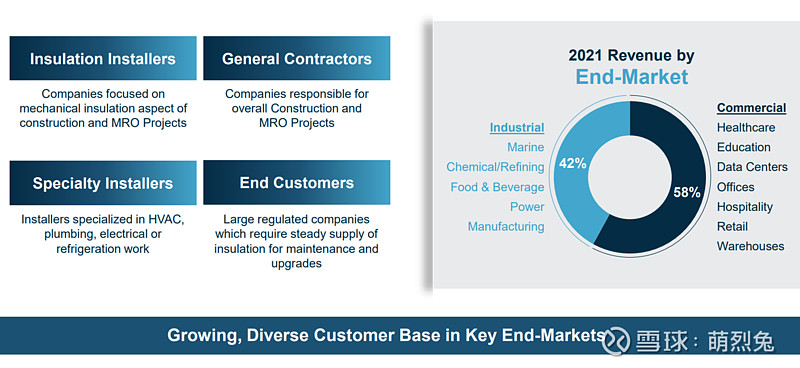

比如看2017年,公司没有工业类,而且住宅占82%,现在住宅只有63%了。在分销这部分,MRO占1/2,新住宅占1/2。

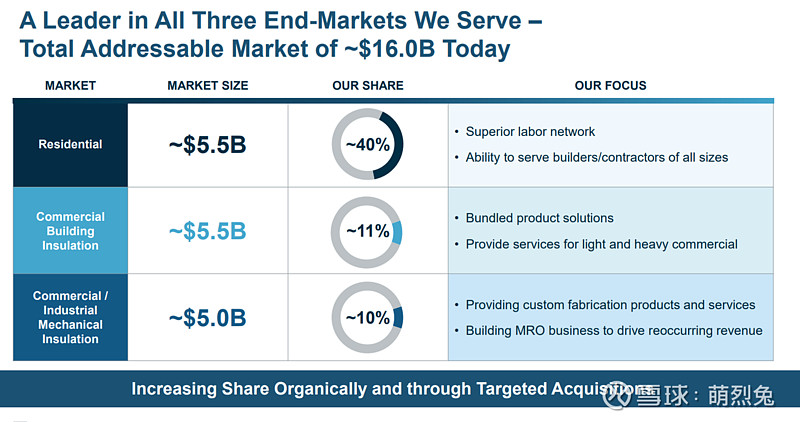

从工业类和商业类的市场占有率比例来看,公司还有进一步拓展市场份额的空间。

商业和工业类的优势在于,一方面MRO比例更大利润率更高,一方面这些公司都需要BLD来负责整包和维保服务,一方面随着监管趋严,需要稳定的维护,升级,和安装绝缘类产品。

公司高速成长除了有机增长之外还倚重于并购。并购要求是至少有12%或者以上的Hurdle Rate,同时并购价格计入协同效应之后往往只有3-4x的EBITDA。

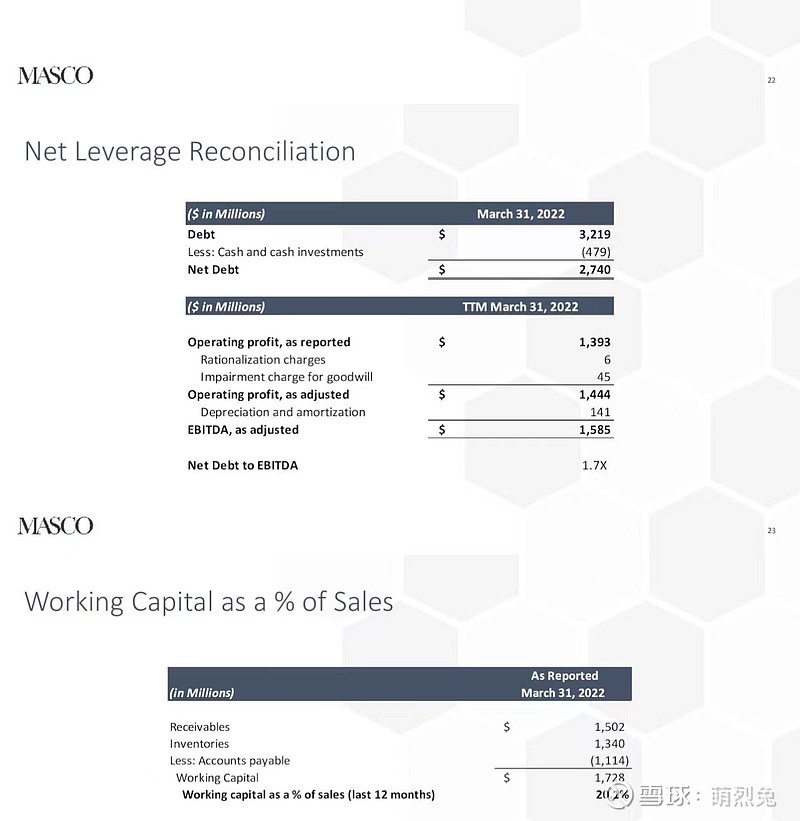

以下为公司的债务和杠杆乘数。

加杠杆在牛市里收购上是okay的,但如果周期反转呢?资产确实是轻资产(看FCF),但ROIC也并没有比WACC高多少。

扯远了,言归正传。

其次,公司在2019年和2020年把利润相对较低的橱柜板块和窗门板块都买掉了。比如橱柜板块作价8.5亿现金和1.5亿买家发行的具有清算优先权(liquidation preference)的优先股以9xEBITDA卖给了ACProducts;又把窗门板块作价7.25亿美金以11xEBITDA卖给了MI Windows & Doors。其中Masco Cabinetry是美国第二大的橱柜制造商;Milgard是全美领先的乙烯基窗户。

MAS剩下的品牌还是不少,比如大名鼎鼎的除霉菌KILZ。

主打的品牌是以下几种:

Behr涂料,北美排名第一的建筑DIY涂料,占有50亿的DIY市场的30%。和谢尔曼威廉斯,PPG,以及本杰明莫尔不同,Behr涂料不需要自己的店面,而是有与家得宝的独家协议。因此MAS的装饰建筑板块的利润率和ROIC都远比竞争对手来得高,即便这个板块有低利润率的硬件与照明生意的“拖累”(占营收比例的25%)。当然,潜在风险就是和家得宝闹掰,不过考虑到MAS和家得宝的合作已经有接近40年了,两者是一种互惠互利的共生关系,而且家得宝在用Behr涂料去打Pro市场的份额。目前Behr涂料在80亿的Pro市场里只有6%的份额。MAS利用这个合作关系,可以很快地加快其他产品的渗透,比如2016年推出的Liberty浴室门。(注:Liberty是一个硬件品牌)

Delta牌卫浴洁具与水暖装置是北美偏向中高端的牌子,注重美观,创新,和质量。品牌略比Fortune Brands'的Moen定位低一些。定位最高的是Kohler和Grohe(这个德国的牌子很有意思,隶属于Japanese Lixil Group)。应对这两个高端品牌,MAS依靠的是Hansgrohe,也是全美第二大的水龙头和混合器品牌。

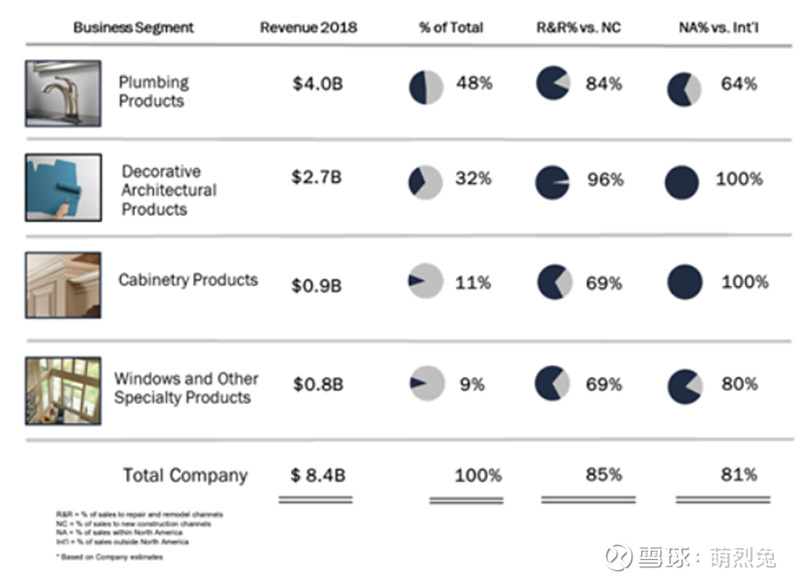

在2018年,公司的卫浴洁具与水暖装置,和装饰性建筑产品一共加起来是67亿,整个公司的营收是84亿。

如今,整个公司的营收光是这两块加起来就84亿了。80%的营收来自于美国,装饰性建筑板块84%是零售,水暖装置55%是批发。电商占营收比例为12%左右。

公司运营效率很高,经营资本占营收比例为20%;资产负债表稳健,杠杆率为1.7x。

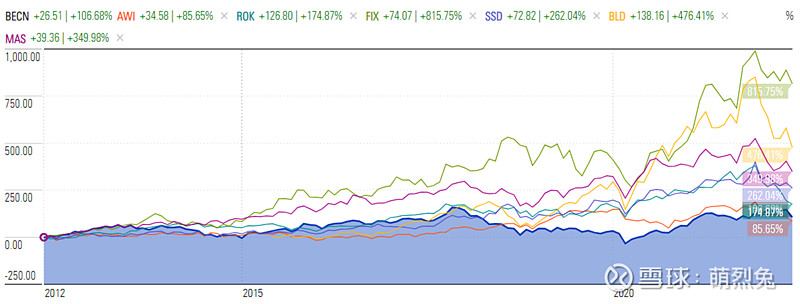

从MAS分拆出的BLD,又延伸出去看了一系列BLD的竞争对手,挺有意思的。

首先,看一下这一系列公司过去十年的表现:

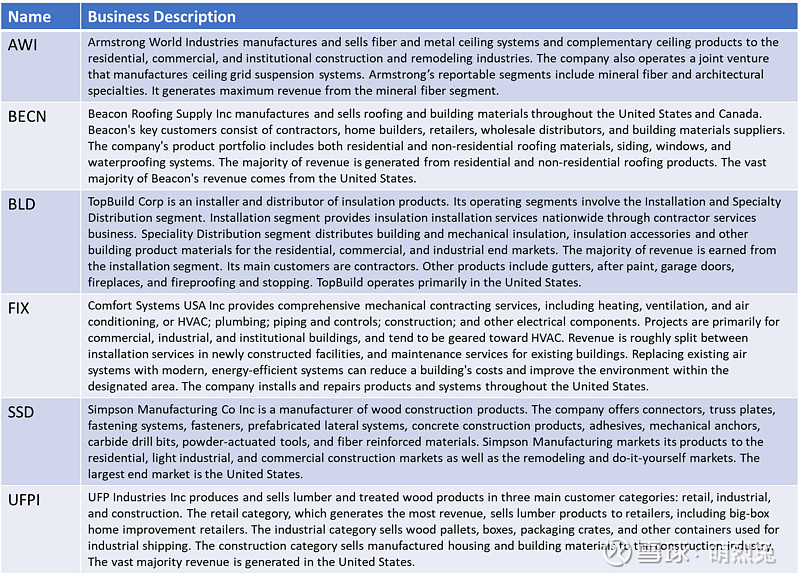

其次,了解一下公司分别是干什么的:

再看一下各个公司的Key Financial Metrics:

表现最“差”的是AWI和BECN,回报都是2x左右,产品同质化比较严重,而且抗通胀能力有限,我们从上面可以看到两年下来自由现金流基本没有什么提升。回报最好的FIX是个服务承包商,尤其是HVAC这块受疫情的催化,可能也是一个比较大的助力。BLD和UFPI的汇报也都不错,底层也都是有FCF的扩张作为支撑。从这一组小样本中我们似乎可以看到,FCF是股价驱动的核心因素。

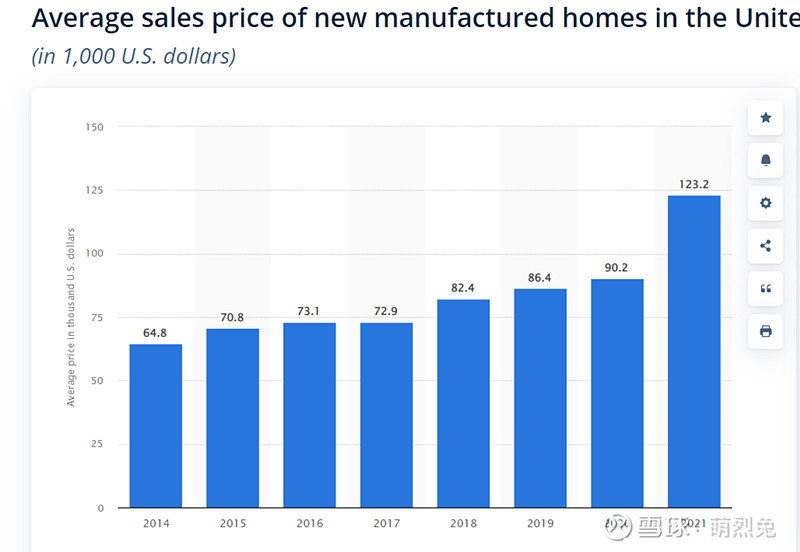

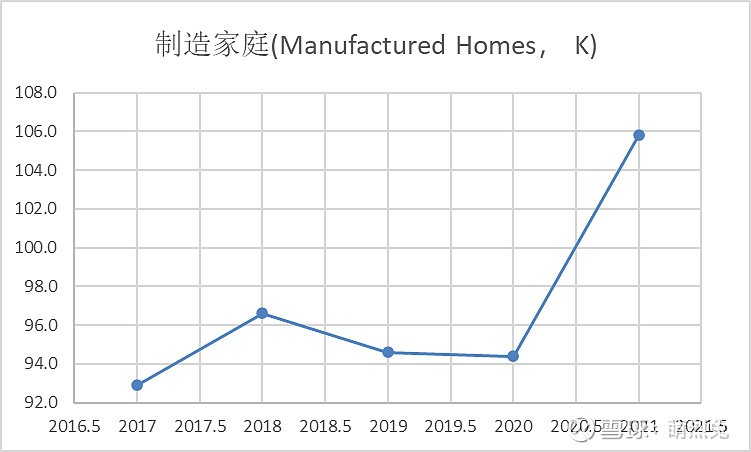

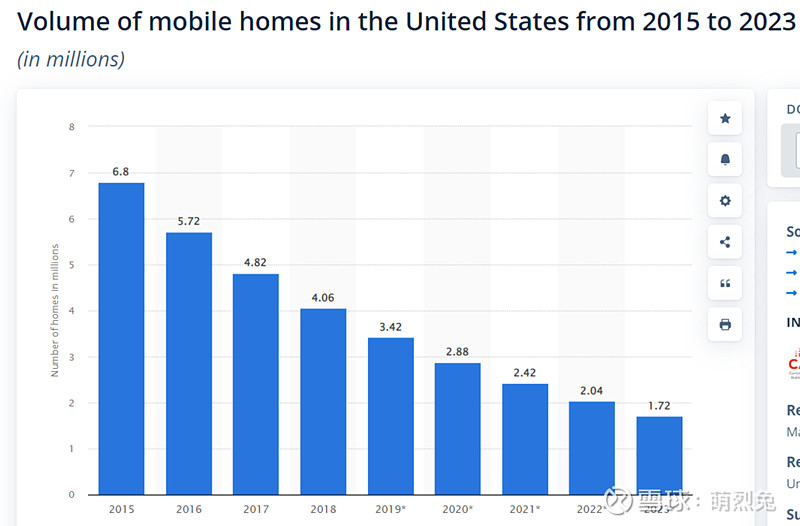

UFPI翻了6x,可能一方面和这两年木价飙升有关,另一方面其工业运输板块可能受电商催化,最后制造家庭数量增加(Manufactured Home Shipment)以及制造家庭的售价飙升可能也是股价的催化因素之一(新冠,移动家庭变得抢手)。

不过另一方面制造家庭的留存数量减少似乎是一个行业的逆风点。不知如何协调,还是要深挖这个公司的营收结构才可以。

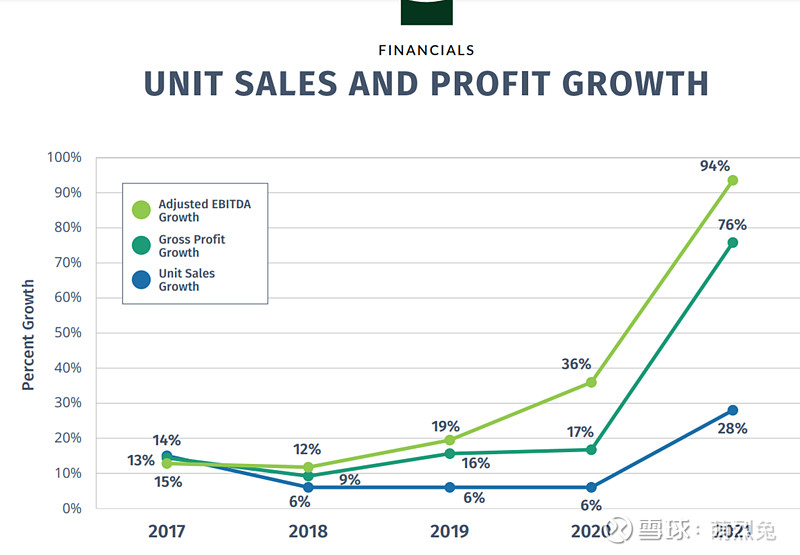

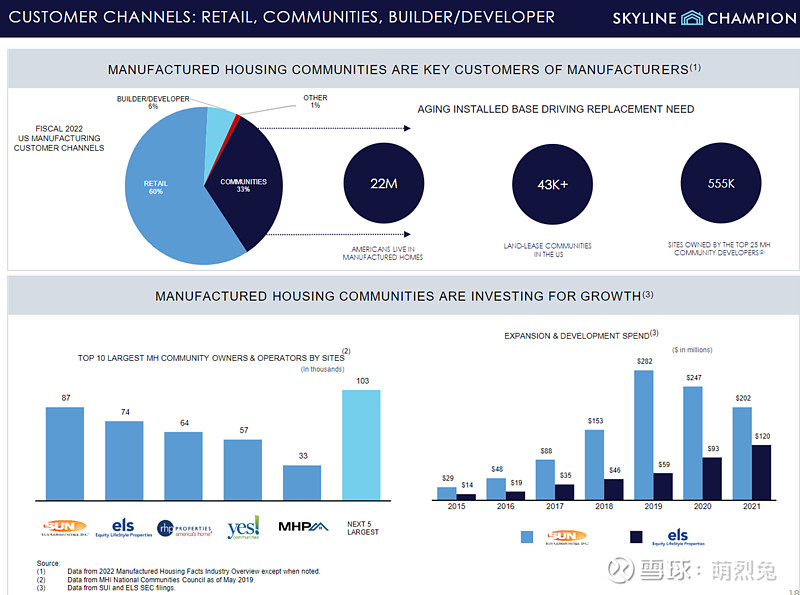

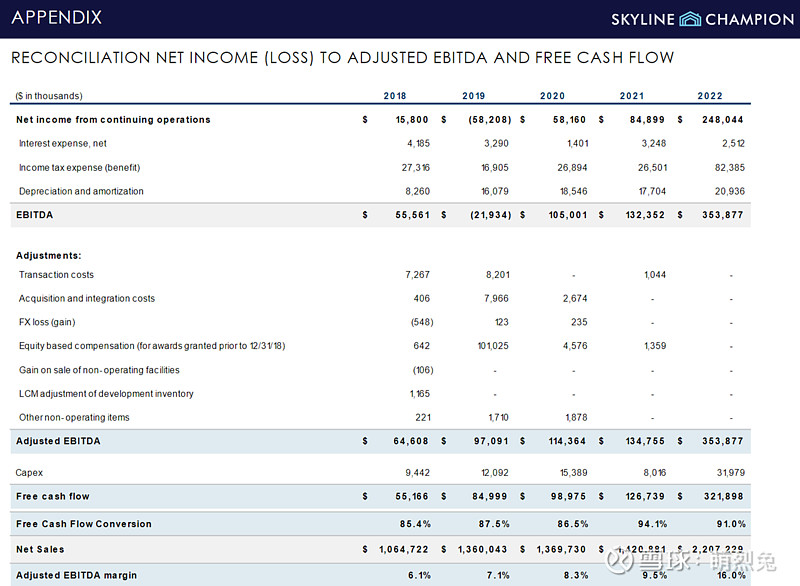

另一方面除了Clayton Homes之外第二大的$Skyline Champion(SKY)$ 股价这几年也挺给力的……全美去年一共生产了十万多一点的移动家庭,Skyline占比20%。根据巴菲特2018年年会的说法,Clayton Homes大概占据半壁江山,那么也就是说,这两个巨头加起来就有70%的市场占有率了。SKyline是如何逆势增长的呢?

研究了一下这两家公司,还是比较惊喜的。

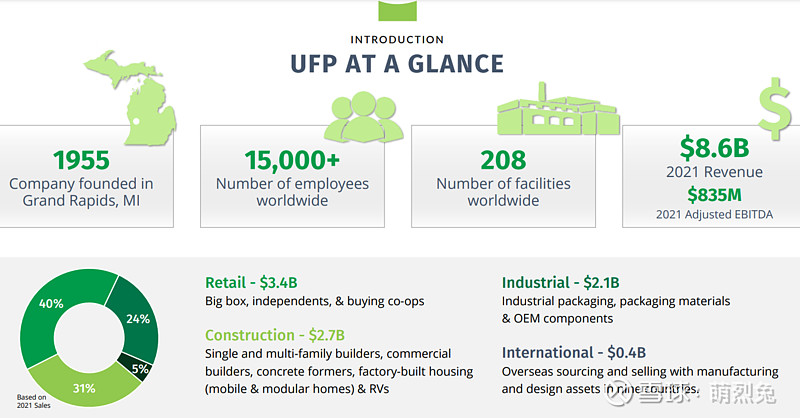

首先看一下UPF吧。

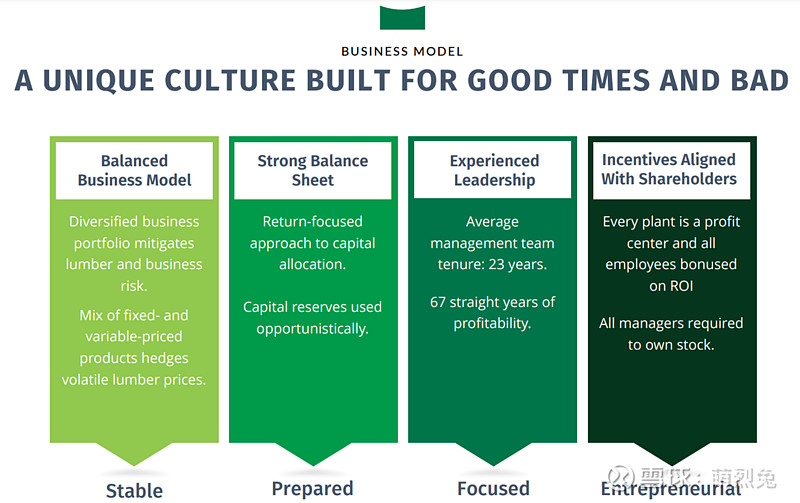

这个公司建立于1955年。自从成立以来,没有一年是亏损的!零售占营收比例接近40%,建筑占31%,工业包装和OEM原件占比24%。零售提供木塑户外地板,规格材(dimensional lumber,即原木经切削,干燥得到一定规格尺寸模数的锯材),装饰性草坪花园手工业余爱好类产品,供货给全国性家庭中心零售商,和零售为主的区域和合同商导向的伐木场(lumberyard);工业提供装卸货物用的托板(pallets),特殊类板条箱(specialty crates),木箱,和其他用来包装运送和材料处理应用的装箱和产品,即其他保护类包装应用;建筑包括屋顶桁梁(roof trusses),切削成型的木头,三夹板,定向纤维板,规格木材,墙板,工字型小梁/托梁(I-joists),木制包装,和其他电工水管和墙板(用在制造类住房和RV上)。

我很喜欢的是公司的经营理念:

之所以能做到这么大,并且成为被客户信赖的品牌,一方面是业务分散,固定和可变定价产品对冲木材价格;其次是保证资产负债表的稳健;第三是有经验的管理层和优秀的经营记录;第四也是非常关键的一点是与股东一致的激励机制 — 每一个工厂都是个利润中心,员工奖金是基于ROI的,所有管理层都必须持有股票(持有多少呢?)

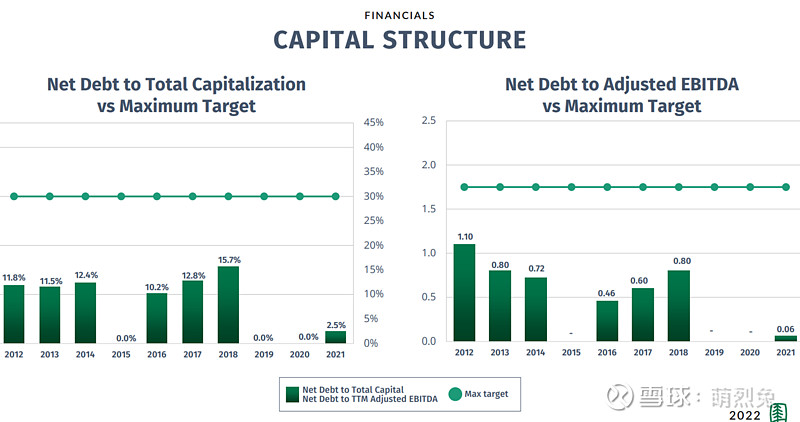

因此可以看到公司的资本结构相当稳健。

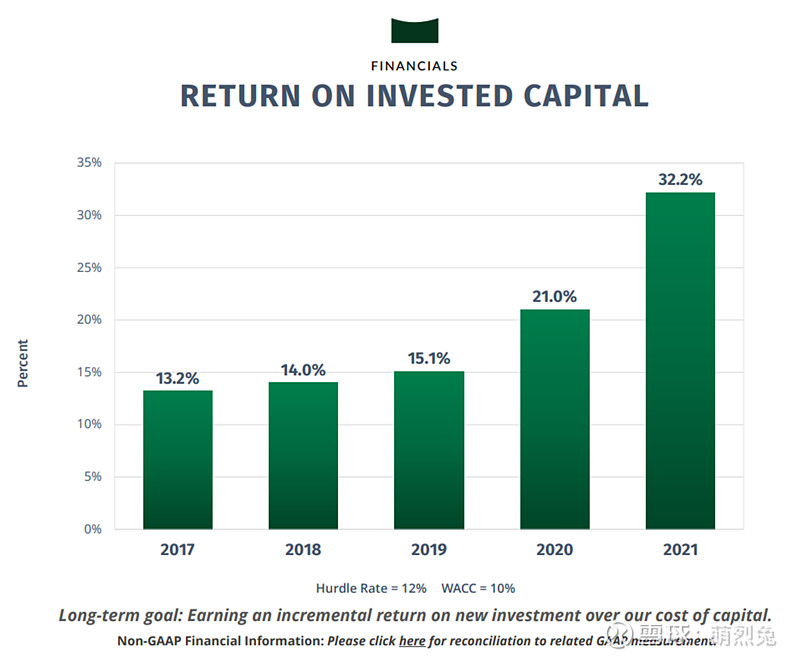

公司的ROIC也一直不错。做业务或者做并购,管理层的要求是必须要有至少12%的ROIC。公司长期下来的WACC是10%左右,所以正常周期下也不能算是特别赚钱的行业。从93年到现在,算上分红的话,是13%的年化收益,还是很了不起了。

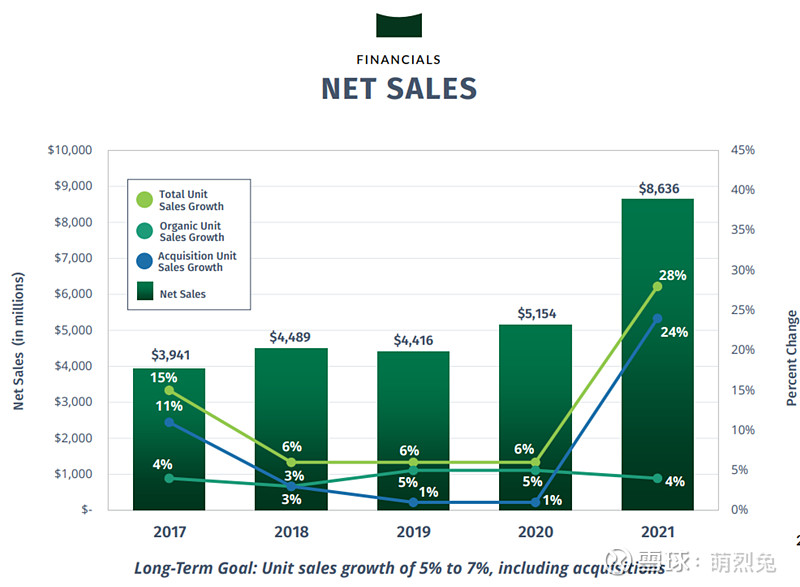

公司的长期目标是通过收购和有机增长,实现每年单位销售以5-7%的速度增加。2021年算是远超目标了。

我们可以看到,因为没有金融杠杆,这里的非对称收益主要是经营杠杆造成的。这个公司的经营杠杆是很高的。历史上公司盈利能力很强,同时杠杆一直都比较节制,我很喜欢这间公司(VIC等地方却鲜有人提及)。

看了一下公司的年报,觉得UFPI的管理层还是很出色的,董事长自己写年报,而且数据的呈现也比较全面。

我们再看一下Skyline这个移动家庭制造公司。

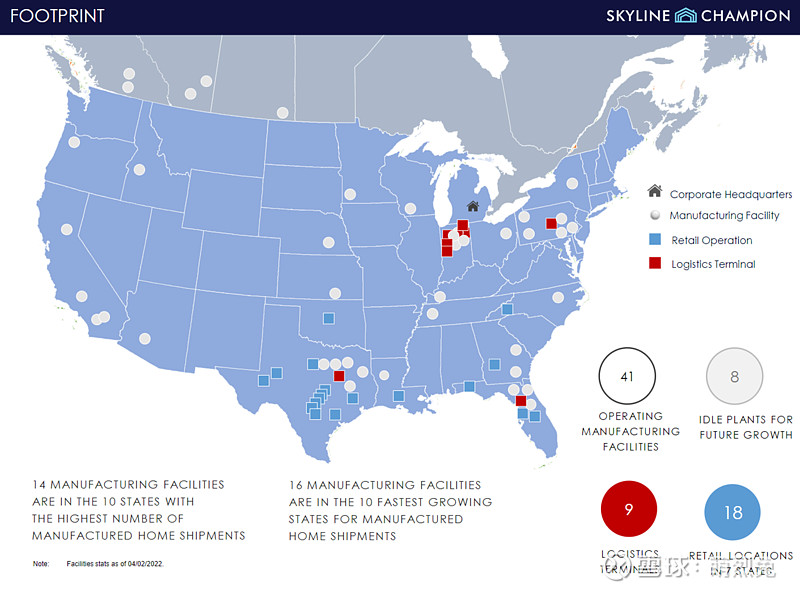

这个公司在美国有9个物流终点(logistics terminal),18个零售经营地点,41个经营制造设施(manufacturing facilities)。【问题:为什么要在西海岸设置那么多的制造中心?那边并没有物流终点啊…为什么零售中心都是在南部?业态和物流中心覆盖的东北部有什么区别?】

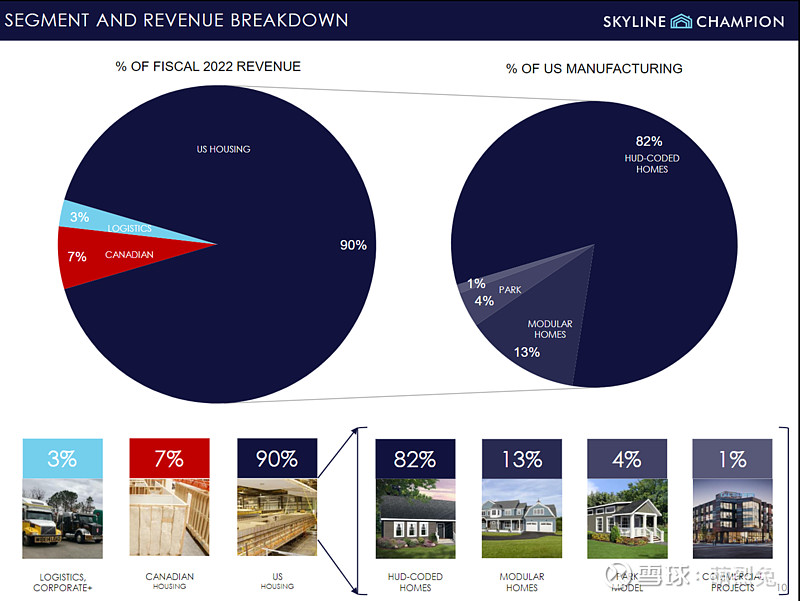

营收角度看,90%在美国,7%在加拿大。在美国的主要是HUD(housing & urban development) Coded的住宅占82%,其余13%是在工厂中的室内环境中建造的房屋,然后将房屋整体运输到新的位置,在由承包商与治预制的房屋基础组装而起的模块化房屋。

60%是零售,37%是卖给社区,比如SUN和ELS。

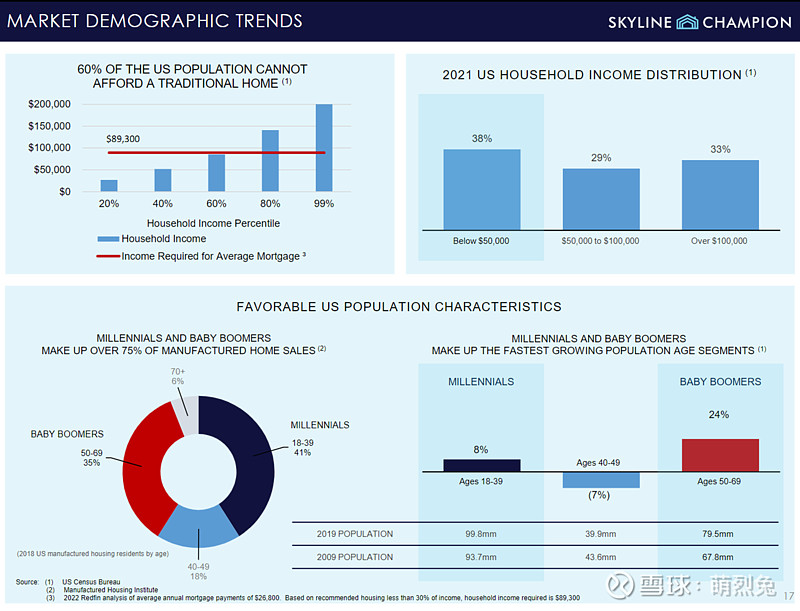

这个行业的看多逻辑有以下几个:

第一,60%的美国人没法担负起传统家庭的购买;

第二,美国家庭户均收入,接近40%都是低于50000美金的。SKY的制造家庭的平均售价为8万美金;

第三,千禧一代占销售的41%,婴儿潮占35%,随着未来两年还有很多进入35岁这个购房高峰期的人口,SKY理应受益。千禧一代的人数从2008年的9370万,增加到了2019年的9980万,为需求提供了支撑;

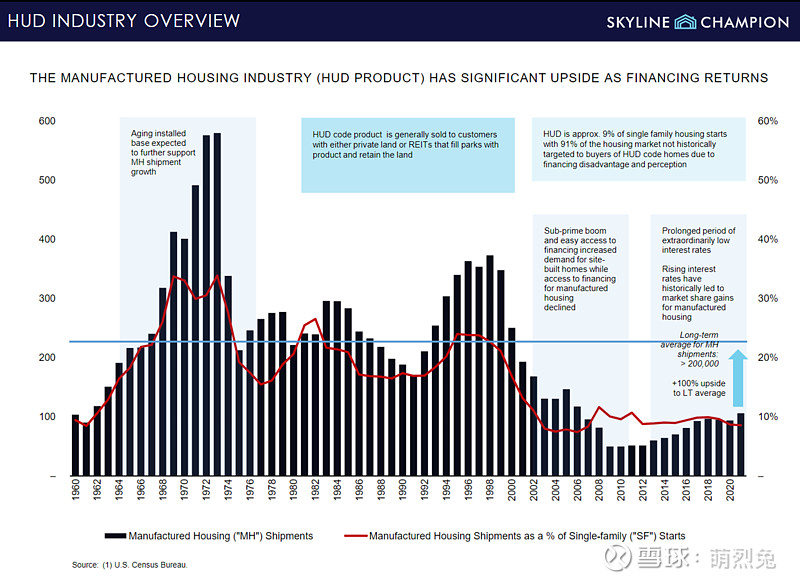

第四,从历史数据来看,均值回归远远还没有来。(这里我的问题是,why did demand fall so much given the favorable demographics and income distribution post-2008 in the first place?)

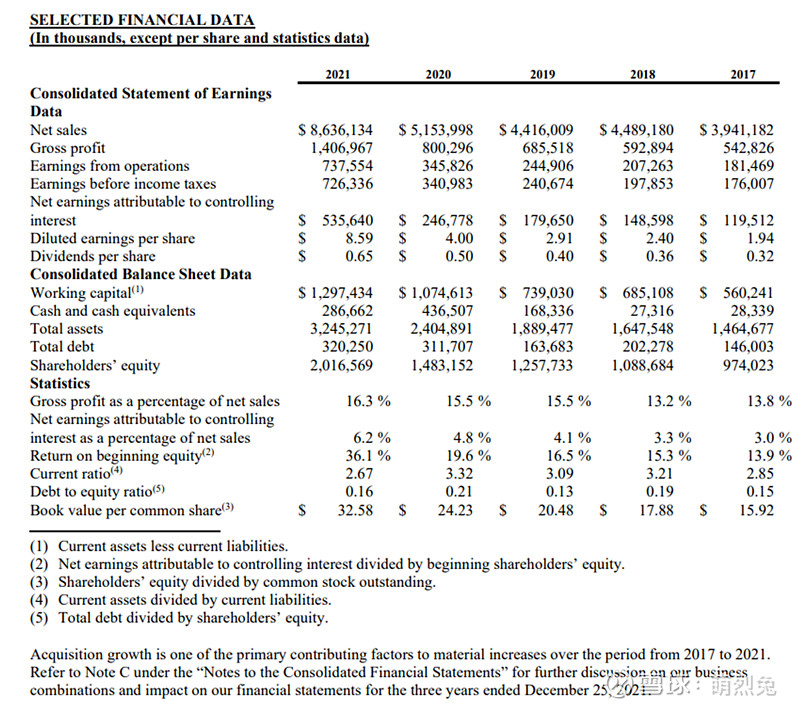

以下是公司的经营数据:

目前公司市值28.4亿美金,我觉得是不便宜的(比如对比2021年的FCF收益还不到5%)。公司认为未来的两个看点一个是自动化建造,降低人工成本,进一步降本增利;第二个是线上看房,线上销售,拓展销售渠道。但这些看上去竞争对手也都是可以做的,并没有说是SKY一个人独有的壁垒。

FIX也是一个挺有意思的公司,在我的雷达里挺久了。

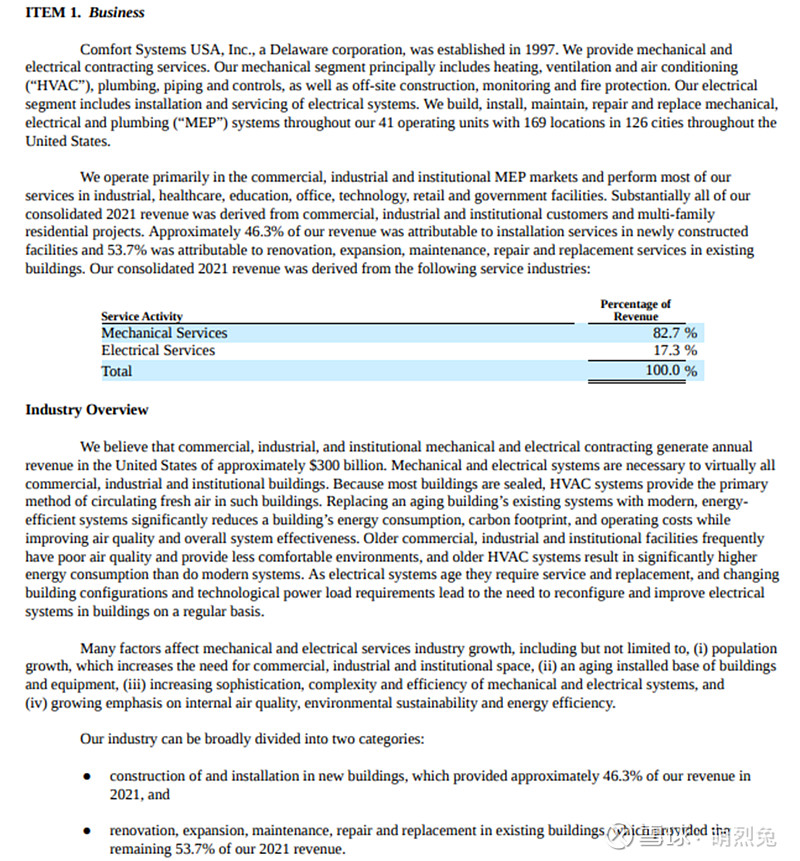

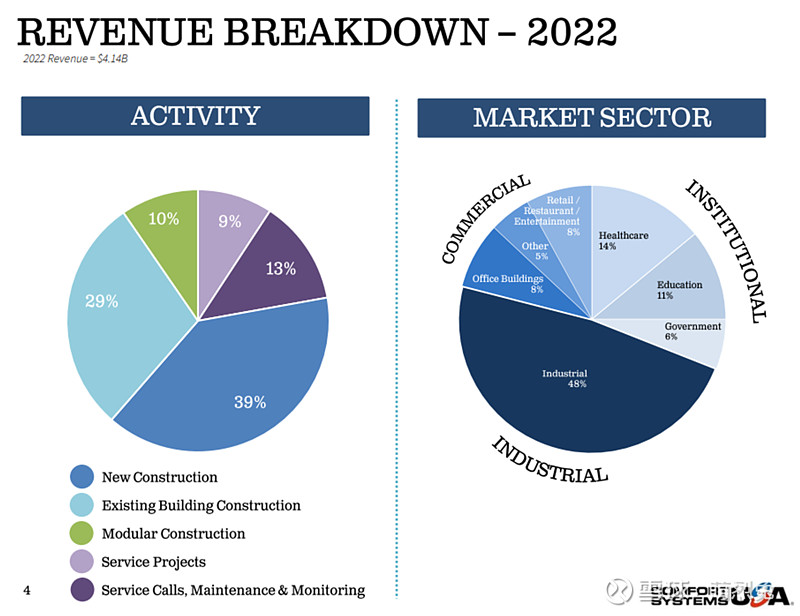

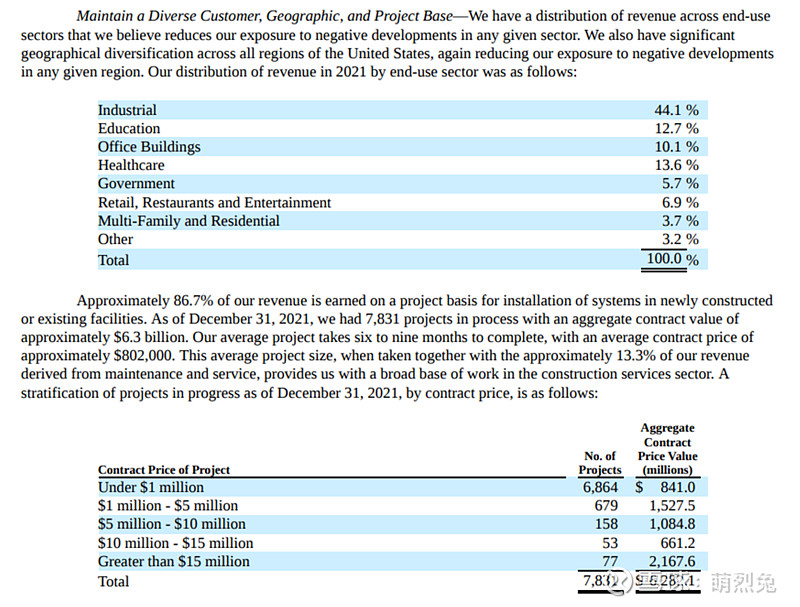

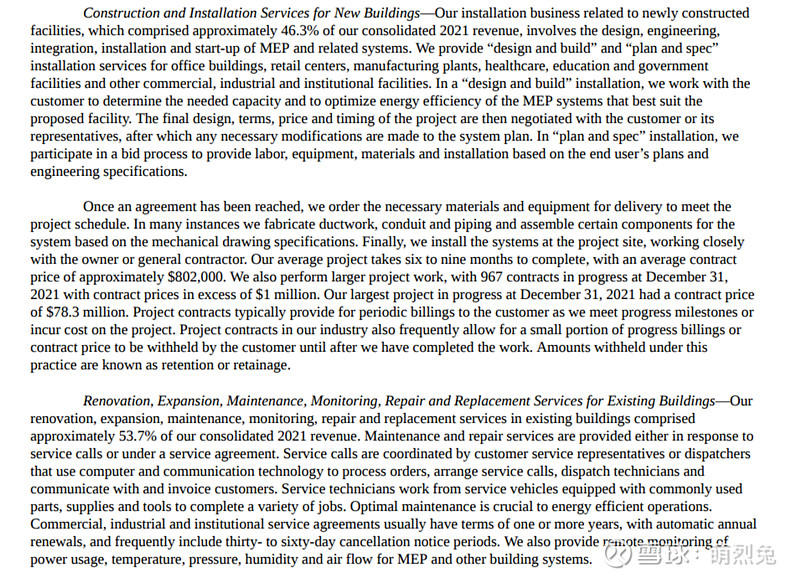

这个公司于1997年在特拉华成立,主要做机械,电子,和水管(MEP)系统的建造,安装,维护,修理,和更替。46%的营收来自于新建建筑的安装服务,54%的营收来自于既有建筑的翻新,扩张,维护,修理,和更替服务。

公司认为这个行业的市场规模有3000亿美金。对于所有商业,工业,和机构建筑来说,机械和电子系统都是必要的。建筑是封闭(sealed)的,HVAC提供空气流通和温度控制,减少建筑的能耗,碳足迹,经营成本,同时改善空气质量和系统有效性。这里的东风有人口增长(导致更多商业,工业,和机构空间的需求),既有建筑的老化,机械和电子系统复杂性有效性的增加,对室内空气环境可持续性和能效的重视等。

从行业细分来看,公司31%是机构的(医疗,教育,政府),21%是商业的(其中办公室类是8%,零售/餐饮/娱乐也是8%),剩下的是工业的。工业基本是半壁江山。

这里又是一个借力打力的例子。工业品有周期,有的同质化程度高,盈利能力差。但赌工业品上行周期,就是可以通过这类公司来下注,还能有很好的回报。

从另一个维度,公司的安装系统业务占营收比例的87%,一般一个项目6-9个月完成,平均合同价格是80万2千美金;剩下的13%是维护和服务业务。

对于新建筑,一类是"design & build",另一类是"plan & spec" — 前者是FIX帮忙用自己的设计师参与设计,采购原料,建造和安装;后者是别人设计好了,然后大家来竞标,一般后者的利润率更低而且效率比较差,因为设计与安装一体化会效率更高,可以减少后续的项目规格的调整,工作需求和安排,花的时间也更长。公司主要的着力点是前者。

原材料一般没有长期合约,大宗商品和成品采购占项目成本的35%,包括原件,管道系统,导管,电线,板材,铜管等;投递时间最长(有时长达6个月)的是冷空调和压缩机。另外还需要建筑自动控制系统,电子开关和发电机等。

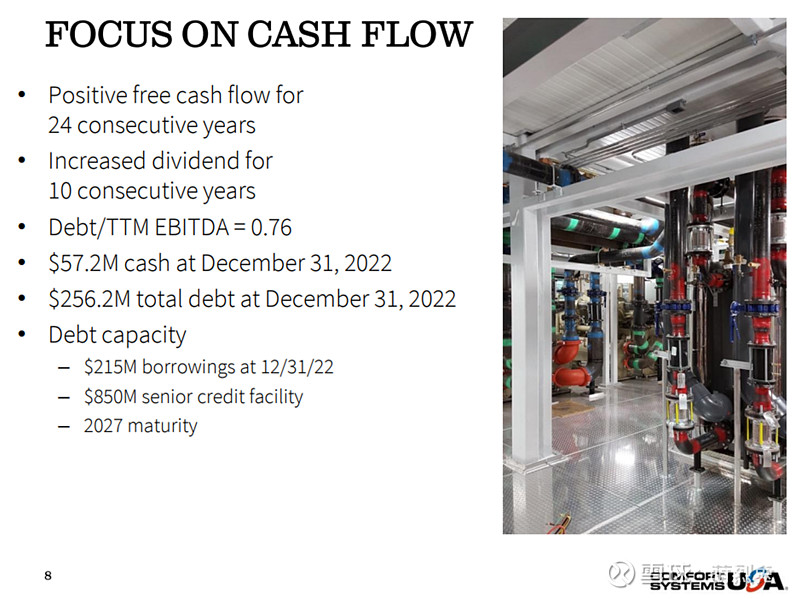

行业高度碎片化,主要都是区域性的竞争对手。这也给公司提供了很多并购的机会。公司自从2004年以来75%的利润都投放在了并购上(剩下25%分红和回购)。

由于不需要举债并购,因此杠杆一直也很低。一边收购一边产生大量现金流,妥妥的好生意。过去24年,每一年都产生了正的经营现金流。

我们可以看到,2008年11月卖到了6块钱一股,而那一年的FCF高达1.73美金/股。后面每一年自由现金流都是正数!(而且那时候基本一点债务都没有)

由于新冠期间劳工短缺造成建造积压工作大增到了41亿美金,为公司未来的盈利清晰度提供了很好的保证,也是为什么公司估值很高的原因之一。

LPX这个公司是因为伯克希尔买入,进入了我的视野:

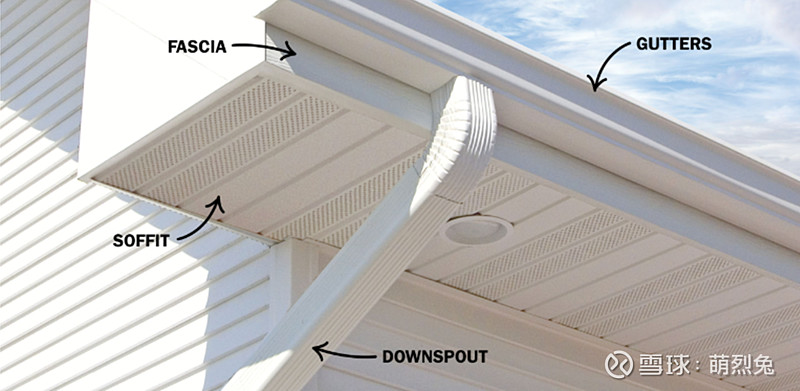

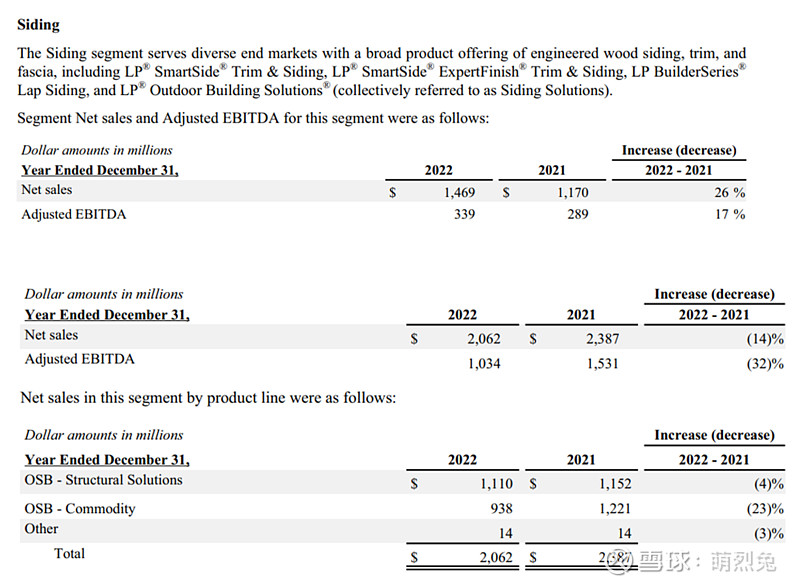

长期看实在算不上是什么特别好的生意吧。公司业务主要分两块,一个是做壁板(siding),还有一个是做定向刨花板。在壁板这块,公司是全美最大的,有一定的进入壁垒,主要体现在工厂的运营效率,更大的专业销售团队,和不断增强的全国销售渠道。提供技术认知/信息以及承担保修责任也是壁垒的一部分。这些工程木壁板主要用来做木墙,拱腹(soffit),角线(fascia),门饰窗饰(trims)等。工程木壁板的好处在于防风,防菌腐蚀,防潮湿,防蚁蛀,防冰雹。

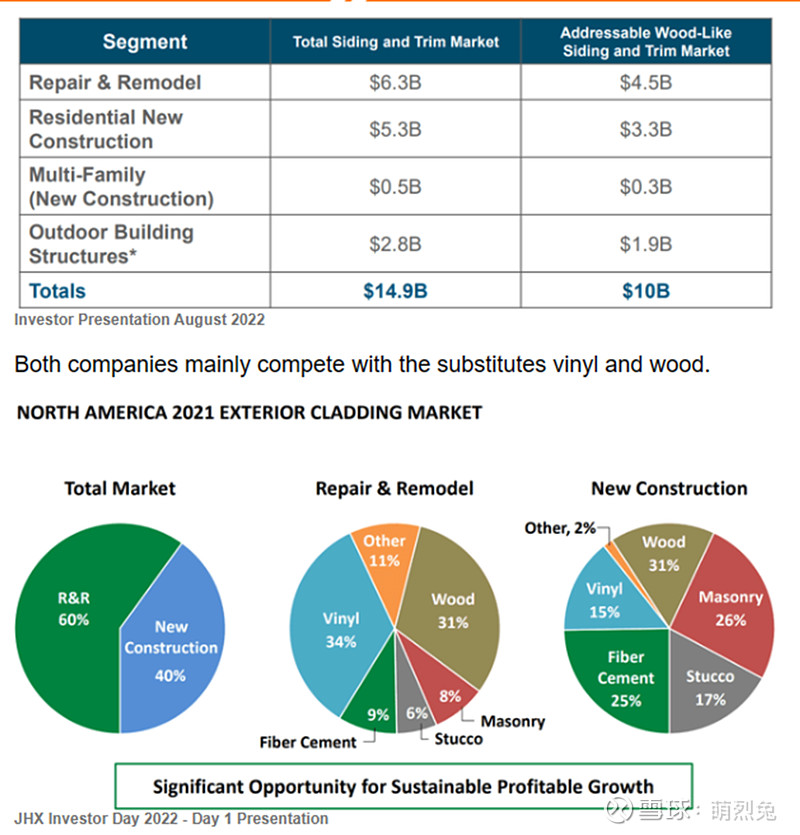

壁板这块,现在两个比较流行的材料是纤维水泥和工程木,成本更低更容易安装和维修。前者是James Hardie这只十倍股的天下,后者80%市场份额LPX拿,不断蚕食聚乙烯和传统木质壁板的市场份额。

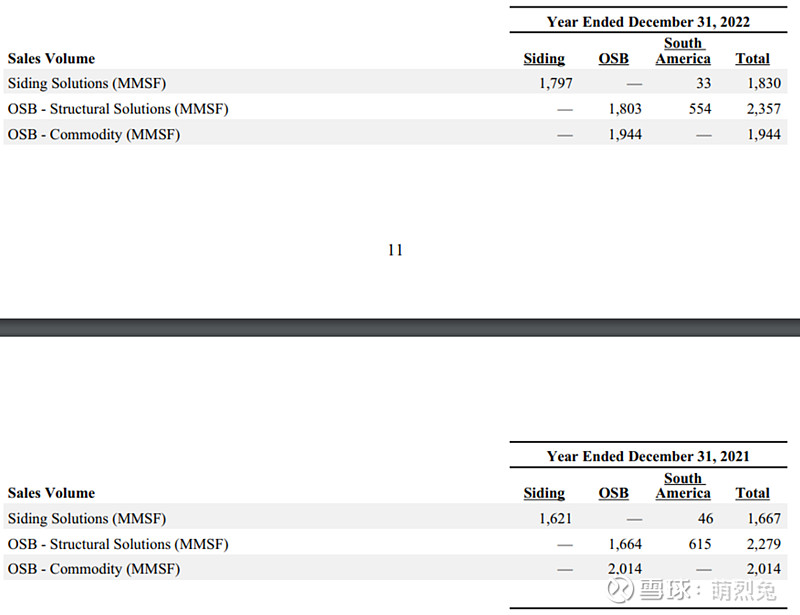

公司的刨花板目前是全国第二的,市占率16%,因此本质上可以把LPX看成一个细分领域的龙头。我们可以看到结构解决方案中的OSB(用特殊涂层/薄膜实现绝热, 防火等特殊性能)占到了48%左右,而商品化的对价格更敏感周期性更强的OSB则从2010年的76%降低到了如今的52%,公司穿越周期的盈利能力也越来越强。OSB和三夹板(plywood)是互相替代的,前者环保和可持续发展性更好。这个行业一共是9个玩家,最大的四个占了70%的市场份额(West Fraser Timber占30%,Georgia-Pacific 和Weyerhaeuser各占12%);2005年的时候前四大占比50%,所以实际上集中度变高了,而玩家竞争(产能扩张)也更克制,体现在过去三年都没有扩产能。这个行业波动特别大,好起来EBITDA率可以达到64%,差起来可以亏2亿美金。

以上是两者之间的对比。OSB主要用在屋顶屋顶板(roof decking), 边墙护套(sidewall sheathing),和地面衬垫(floor underlayment)。

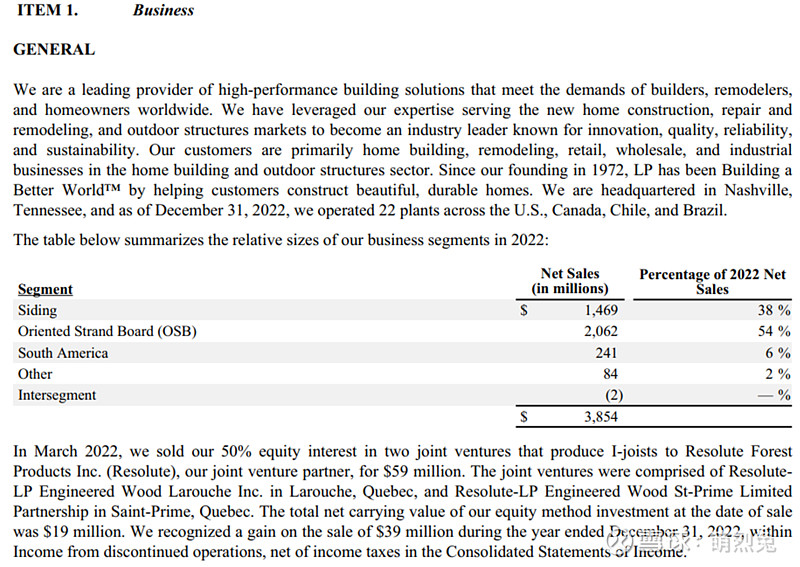

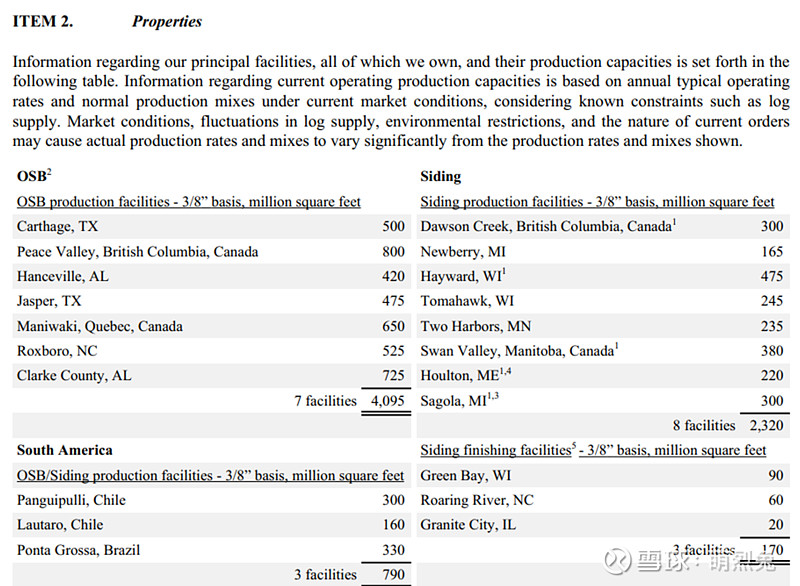

自从1972年建立公司以来,目前公司经营22个工厂,总部在田纳西纳什维尔,客户主要是住建商,改建公司,住建领域和户外结构板块的零售/批发/工业生意。

在2022年3月,卖掉了托梁业务给RFP(6000万美金),聚焦上述两块主要业务。这其实是公司17年新CEO Brad Southern上台之后的一系列变化的其中之一。18年的时候,EWP这个板块就是15%营收但之贡献7%的EBITDA,这个生意就是不怎么赚钱的。Brian上台后撤换了很多管理层,18年一年换了35个高管,除了他,还有CFO Alan Haughie。一方面不断把OSB工厂变成壁板业务(因为OSB周期性特别大,而且基本全都是新房建造业务线管),壁板业务则是60%R&R,剩下的才是新房,因此周期性弱很多。【这一点我们看23年一季度报告,OSB结构性解决方案ASP跌了56%,单位出售减少38%;商品类OSB减少74%的ASP,单位出售减少13%;而壁板销量没变动,虽然调整后EBITDA掉了18%,ASP上涨10%对冲了单元出售下滑的9%。】另外就是壁板业务强调做弱周期的R&R业务。同时,18年底的时候公司手里3.5亿负债,手里9亿美金现金,2019年支付7500万美金分红并承诺6亿美金的回购额度,那时候整个公司市值最低到了24亿美金,公司的指引是260美金的OSB下3.2亿美金FCF,200美金可以1.4亿美金,同时还有1亿美金的协同效应可以产生(一半是通过提升工厂效率,即OEE,Overall Equipment Effectiveness,是AvailabilityxPerformancexQuality,第一个是没有停工期,第二个是生产速度最快,第三个是没有不合格的产品被退回)。

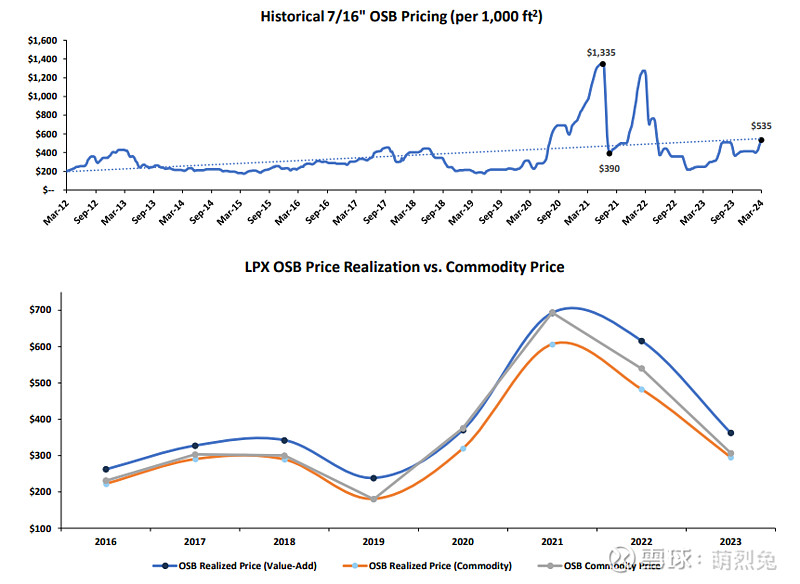

上图为OSB历史价格。

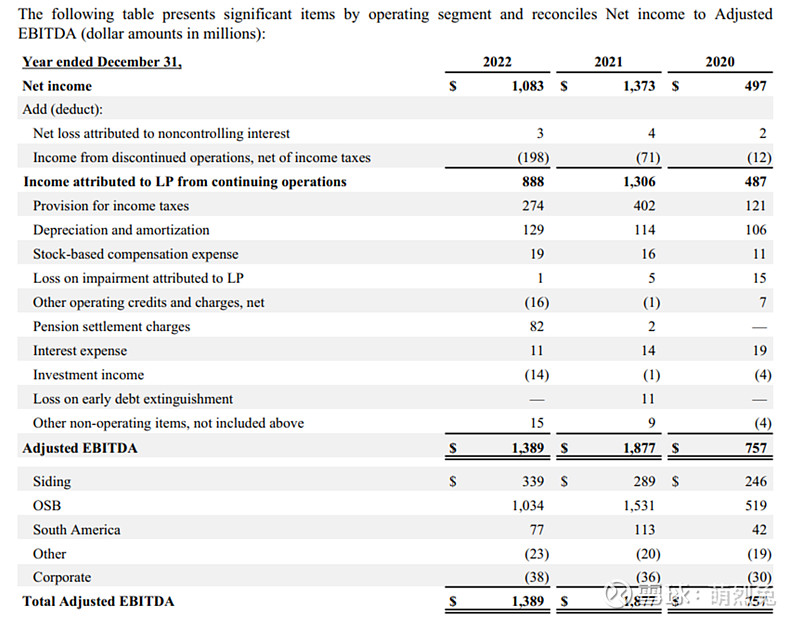

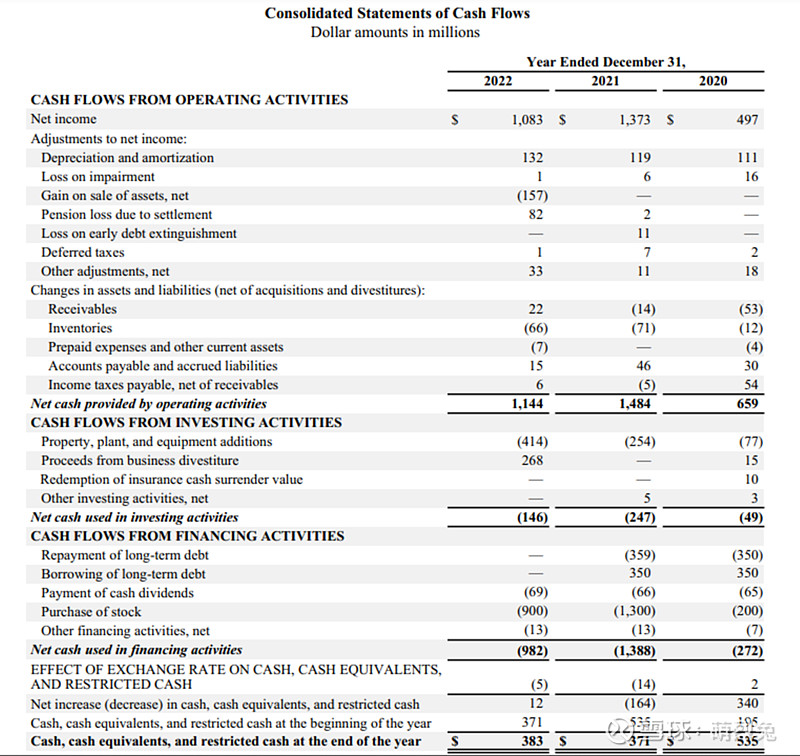

过去几年尽管公司的EBITDA看上去很高,但笔者倾向于认为这仍然是受益于木材价格的大幅上涨。

我们可以看到过去两年OSB比工程木墙板赚钱得多。

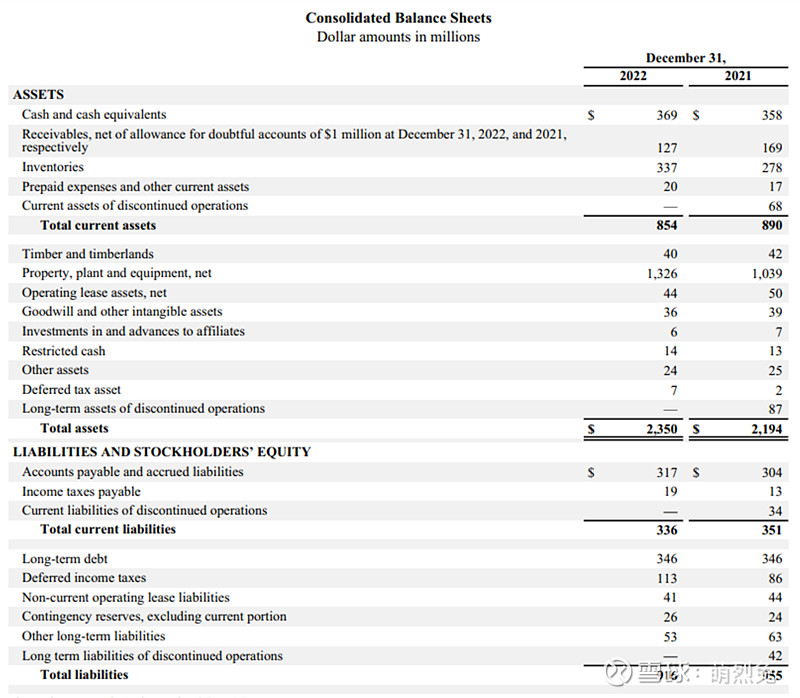

资产负债表角度公司没有净负债,算是很保守地经营了,不像BLDR,感觉债务太多了一些。

Again,过去三年的自由现金流恐怕不能说明问题。

19年之前最多就是2块多的自由现金流。

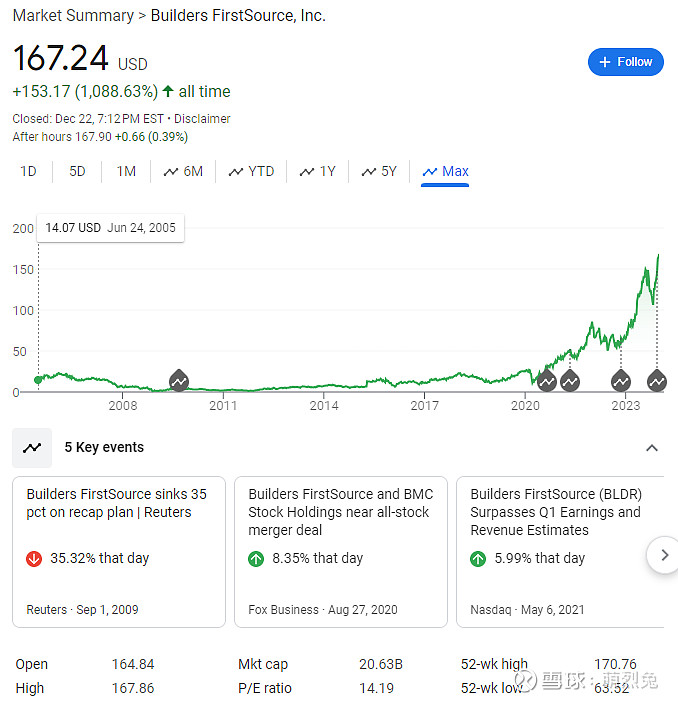

2023/12/23

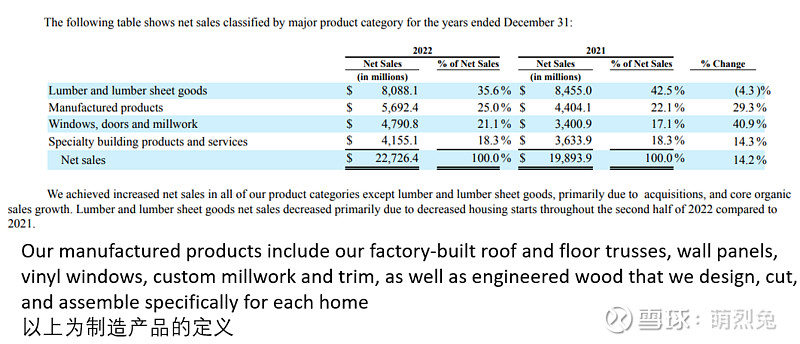

BLDR

北美住建行业无疑在经历一个超级上行周期,我们从该公司的盈利就可以看出。

1998年,JLL合伙公司(一个私募投资公司)从Pulte集团手里收购了Builders' Supply & Lumber公司。

06-10的周期到底有多么惨烈,看下图就知道:

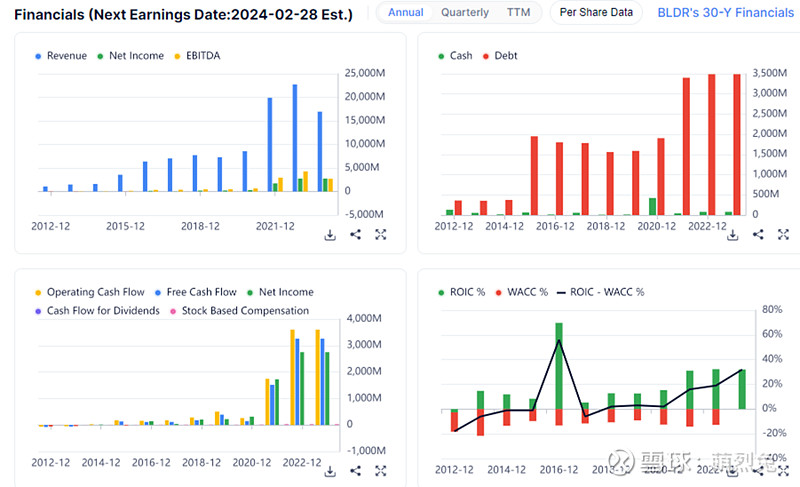

在2006年的时候,公司的自由现金流收益17.4%,而且债务/EBITDA乘数不到1.5x,理论上看似乎很“安全”。

金融危机期间,这个公司可是扎扎实实走在破产边缘的。08-10年的九个季度,公司每个季度都是亏损的,市场当时的认知,是公司的商业模式已经不行了 — 但其实,公司通过控制和减少成本,关停中亚特兰大(mid-Atlantic)地区亏损业务,已经在下行周期大幅缩减了亏损。2010年公司进行了债务重组,把2012年的短期2.7亿美金浮动利率债换成了2016年的1.4亿美金的浮动利率债,1亿美金的现金,和700万股的普通股。华平和JLL仍然持有公司超过50%的股本。手上1亿多美金,没有短期负债,让公司的债务状况大幅改善。

这个公司主要是一个建筑产品的制造和供应商。原来只是个供应商赚差价,是JLL引入的CEO Sherman让公司成为第一个做预制造的玩家,相当于是一种商业模式的创新。

自从1998年以来,公司连续收购了45个公司,2015年收购了ProBuild后杠杆率一度增加到了6x,股价在16,18,20年三次腰斩。随着业务增长,周期回暖(尤其是17年之后household formation开始反转,住建商上行周期开始),利润率提升,杠杆率也随之下滑。

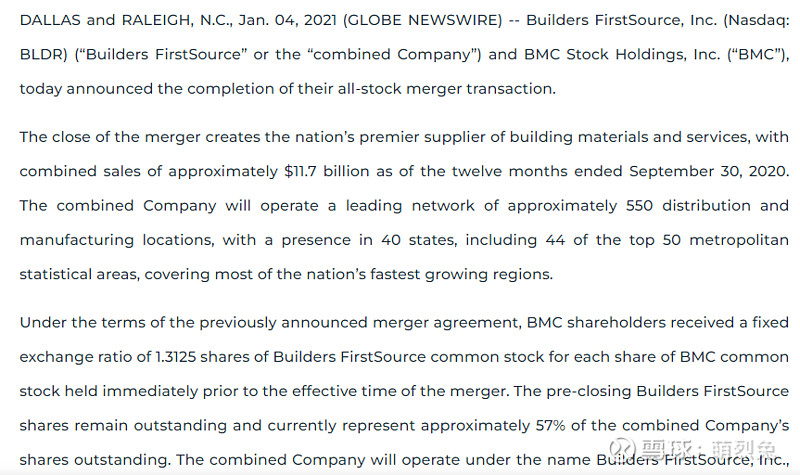

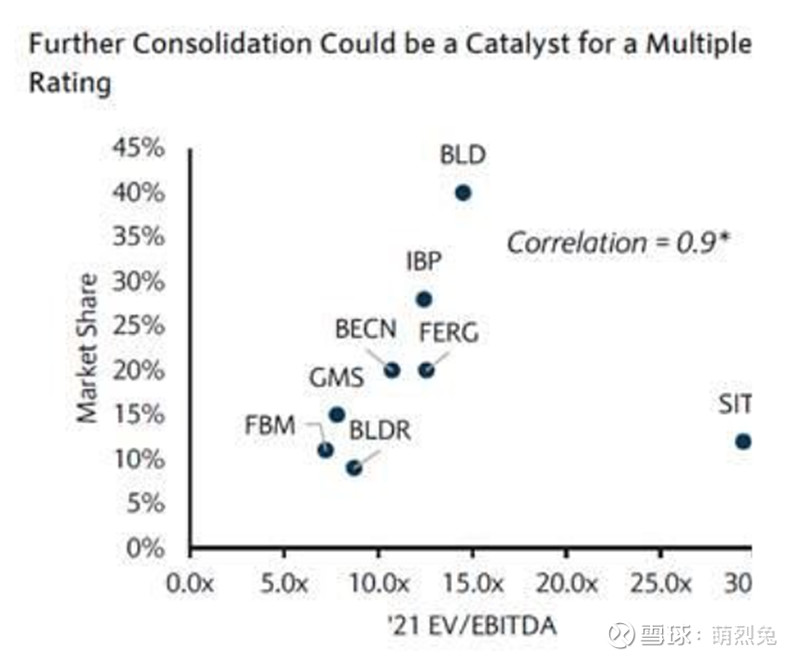

2021年,公司以稀释股本的方式收购了行业市占率第二的玩家(3%份额)BMC Stock Holding,于是成了行业绝对的一哥,市占率10%,管理层预计2025年可以通过收购把市占率做到15-20%。10%的市占率是第二名的3x多。

市占率越高的玩家,市场给的估值乘数也就越高,以下图表是2021年的数据:

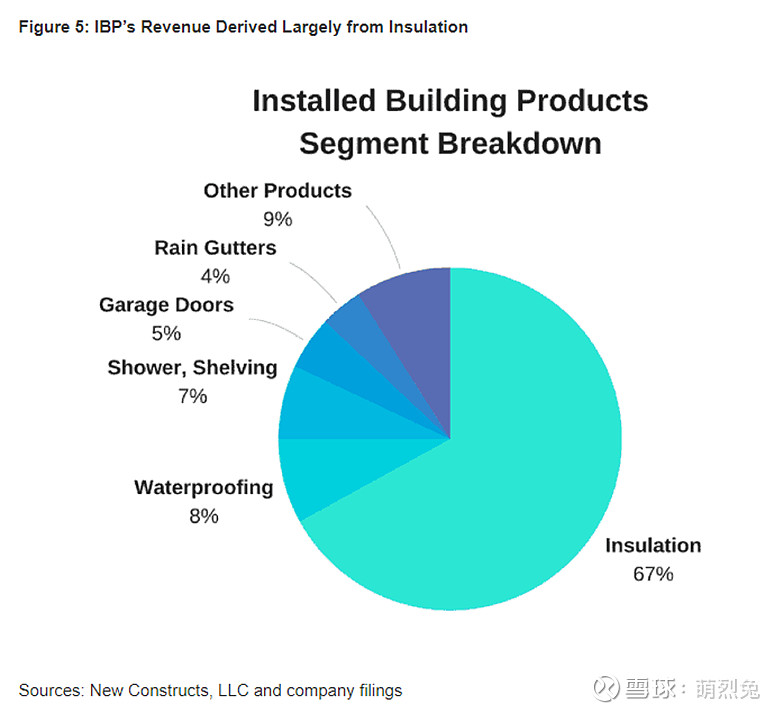

上面的IBP业务和BLD很像,都是卖绝缘材料,IBP也卖雨水槽(gutters)和搁板(shelves)。FBM(Foundation Building Materials)已经在2021年被American Securities收购。

BLDR市占率在很多区域市场(因为这是个区域生意)达到20-30%,不仅有进货成本优势,而且能给住建商提供一站式服务,同时分销渠道完善,履约速度快,对于时间宝贵的建筑施工行业这些都是很好的优点,且对上对下都有规模优势,所以估值更高。收购算上协同普遍4-7xEBITDA,自家公司交易价格普遍在8-10x,这就是可以套利的地方。该公司与新屋周期绑定尤其紧密,73%是单家庭,7%是多家庭,剩下20%是装修维护更新等。销量的40%是附加值产品(value-added products)。前面提过,Sherman的一个创新,是BLDR会在自己的工厂里使用自动化工艺生产预制(pre-fabricated)的房屋框架(home frame),桁架(truss),墙面等,这样可以减少住建商的人工成本,材料浪费,减少其库存周期,这些在通胀环境下都很宝贵,因此可以收更高的价格,并利用制造能力和规模经济去碾压不具备这种成本和制造能力优势的竞争对手 — 这是让公司盈利能力更强的贡献因子,也是一个区分化因子。

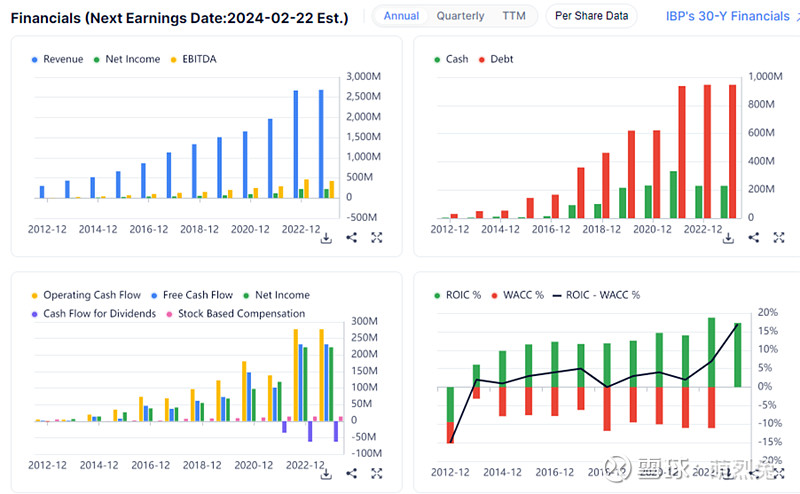

(12/25/2023) IBP:

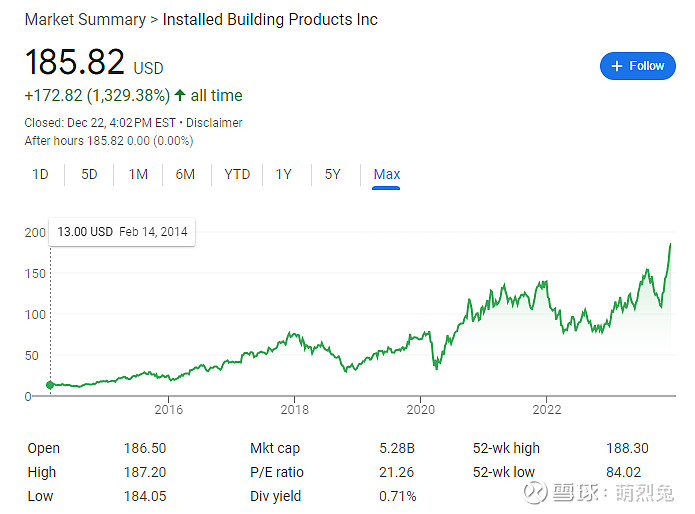

上面说的IBP也是一个长牛股

IBP和BLD一样,下游都是全国性住建商比如PHM,DHI,LEN,以及区域性的小住建商。上游采购产品一般从三大绝缘材料制造商(OC, CertainTeed(圣格班的子公司), Johns Mansville(伯克希尔子公司))采购,递送给住建商,然后安装。

IBP的第一个分支机构是现任CEO Jeff Edwards的家族在俄亥俄哥伦布在1970s建立的。到90年代以后,公司开始更激进地收购并分散化到其他产品中。2005年,全国市占率达到5%。2010年,Littlejohn & Co帮助债务重组,买断了他们的债务,交换了优先股和普通股(上市后仍然持有17%的股权)。公司上市后用上市筹集的资金赎回了优先股。IBP在2014年上市的时候,市场对于住建行业依然很悲观,定价区域14-16美金之间,结果最后股票定价11美金,上市规模缩减,股票无人问津。

IBP增加市场渗透密度后,业务拓展到防水,防火,雨水槽,车库门,和其他各种可以与绝缘产品交叉销售的产品。这些产品一般都是一个房子快要造好了的那个阶段进行安装,安装之后才能进行室内的装修等,因此这个步骤有关键性,而且住建商基本都会外包(subcontract)出去,因此像IBP,BLD也都有分销和安装两个业务板块。

因为获取客户的成本是一定的,因此能够提供更多样的“附加”产品,能让公司的盈利能力增强。

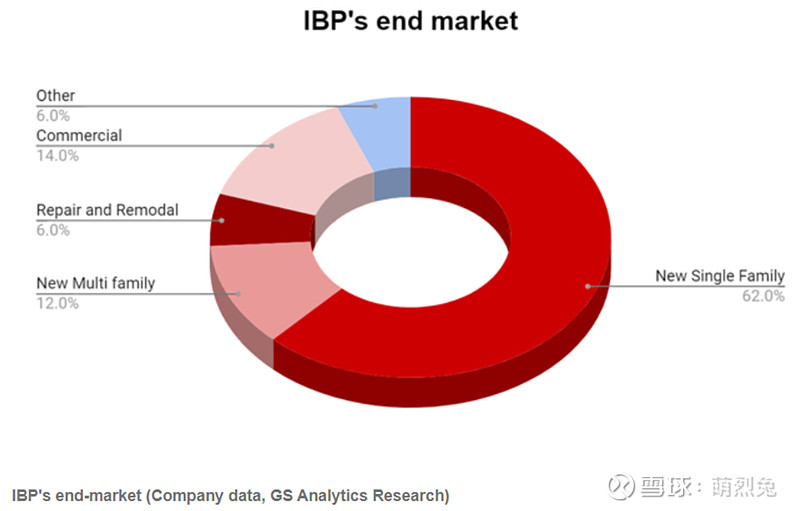

终端市场角度,公司62%的营收来自于单家庭,过去二十年公司大力发展商业与多家庭的业务,减少对单家庭住建的依赖和周期性。IBP比BLD更喜欢收购,因此市占率增速也更快,目前已经占有28%的绝缘产品安装的市场,而BLD作为行业龙头也只有32%。不过,IBP在车库门的占有率3%,水槽和百叶窗占比5%,淋浴架和镜子的市占率都小于10%,因此这些产品还有渗透空间。就像Ferguson在HVAC和水管领域一样,IBP能在终端市场从小竞争对手手里有机地增加市占率。公司过去十年的tailwind除了new build正常化之外,还和ESG和温度保存/气候变暖息息相关。

这里我会有的一个问题是,既然IBP在绝缘产品的市占率和BLD差不多,为什么营收只有其2023年的1/2?换句话说,BLD其他的产品是什么?以及产品安装和分销在IBP里面占比又分别为多少?