萌烈兔 的讨论

| 发布于: | 雪球 | 回复:0 | 喜欢:0 |

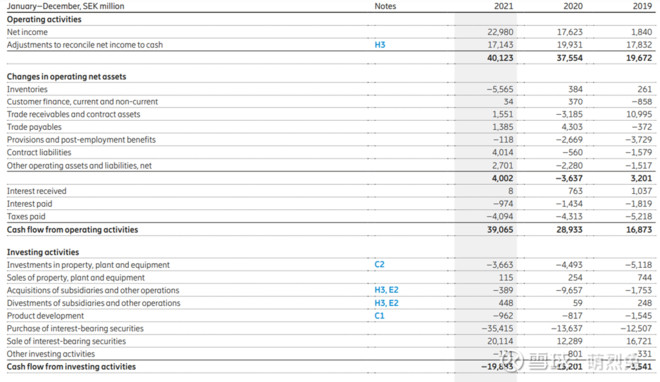

6).公司去年经营现金流390亿克隆,PP&E投资36.7亿克隆,并购3.9亿克隆,剩下的扣除并购后的自由现金流为350亿克隆,差不多34亿美金的样子,对应净市值为14.7%的自由现金流收益。这个估值看上去是低的。不过要注意到去年公司并购资金用得特别少,经营现金流也特别高。长期来看,管理层给的指引是,收购前9-12%的FCF/营收。那目前市销率就是1.1倍,也就是说8.2-11%的长期自由现金流,大概每年3%的增速。公允估值(有安全边际,并取9%的FCF/营收这个数字)给9美金/股。如果跌到17年的6块钱/股以下,可能会是非常好的买入机会。先建一个观察仓观察一下。