Proforma Inmarsat:2021财年41亿美金的营收,65亿美金的债务,1.2亿的流通股,54亿美金的估值,14亿美金的调整后EBITDA,目前大概是8xEBITDA在交易。

2022债务会增加,因为收购Inmarsat需要8.5亿美金的现金,还有VSAT III需要烧钱。第一个卫星VSAT III America今年二季度发射预期,去年二季度给了波音去整合到航天飞机上,六个月后发射VSAT III 欧洲非洲,然后再过2-3个季度能够产生自由现金流,2024年是第一个全年自由现金流的大年。总债务增加的另一个原因是今年是Inmarsat发射卫星最密集的一年,需要烧大量自由现金流,所以年底预期leverage是5x,然后再过24个月降低到4x或者以下。

独立的时候是3.2x债务/EBITDA,最高4.2-4.5x,之所以愿意增加0.5x到5x的峰值,是因为能产生2x的自由现金流,去杠杆会更快。

并购的事Baupost知道并同意,Greg和Seth给公司施加了压力,是董事会上的observer,有2个董事席位,投了赞成票。

过去一年流通股从6200万股增加到7300万股是因为用股权收购了Rignet,价格2.22亿美金。Rignet主要给1,200岸上和离岸钻井平台,11,000个工业IoT提供交通,应用,信息安全。VSAT看中的是Rignet的第三方带宽,其中1/3是Ku-band,有协同。KKR要求必须用股权交易,因为觉得VSAT占了油气价格低的便宜:网页链接

Inmarsat的25-27年债券以6%左右的利率交易,VSAT的无担保债利率为6%,担保债务利率为5%。买Inmarsat后对每股自由现金流和EBITDA都是好事,Inmarsat之前被私有化时PE支付的9.5xEBITDA,现在支付的是10x,协同效应后的9x,划得来。

为什么并购之前价格疯涨?市场预期VSAT会和$回声星通信(SATS)$ 合并,因为VSAT把earnings release推到了SATS同一天。实际上和SATS合并的主要问题是$视频网络(DISH)$ 的老板Charlie Ergen,他一定会要求控制权,而实际上SATS的市值和规模更小。

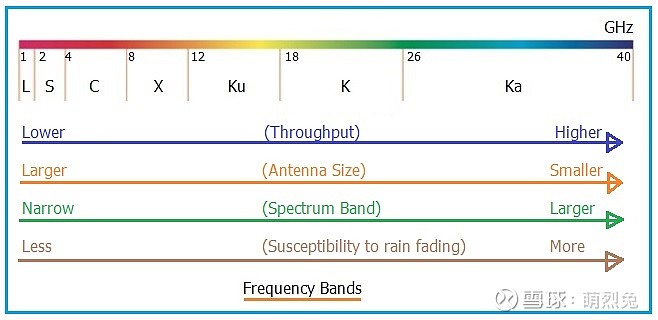

为什么现在才收购Inmarsat?Inmarsat的40%营收来自于海上/Maritime,Maritime有很大一部分是L-band。L-band频率低通量小,所以在被Ka-band取代,不想买一个seular-decline的生意。后来Inmarsat从Nokia挖过去的CEO把生意扭转过来了,L-band开始增长,符合VSAT管理层预期的“见底”,已经观察了5个季度,觉得现在买比较舒服了。为什么会见底?因为L-band能在极其恶劣的环境下工作,几乎不受天气的影响,能符合海上运输的基本要求,因为船出什么问题往往和恶劣气候相关联。L-band这个生意只要switch和radio就可以运转,天线很小,是多向性的(Omnidirectional),不需要指向某一个卫星,对能量要求很低,成本只要几十块钱,而且一般别人支付的都是access fee/rights to use,可以让很多人上来,只有几个人会同时在用,而Ka-Ku band的terminal要1万美金。所以L-band的商业需求是在的,在等反转/触底。另外Ligado Network之前破产了拖欠了Inmarsat的费用,现在出来了,费用支付这块的问题解决了:网页链接

不担心和Starlink的竞争,V1-V1.5-V2,越做越大,通量越来越大,之前路线有问题,发射卫星的成本不是核心,主要矛盾是发射之后的成本优化。现在Starlink的network architecture不能很好地scale。具体可以读今天刚出来的Craig Moffett的5页的research note。

最近和中国卫星通信公司的航空协议和Politics关系不大,在国内用国内卫星有防火墙,出来了就用VSAT的卫星,和俄罗斯的deal也是类似的。