Patrick Drahi是一位非常精明的法国商人。今年58岁,身价118亿美金的他,不仅是Altice欧洲和Altice美国的控股股东,还是拍卖行龙头Sotheby's的所有者。

2019年6月,Patrick以61%的溢价,57美元/股,37亿美金的估值收购了Sotheby's。

尽管这个溢价看上去很高,但如果假设Patrick收回Sotheby's的应收账款,清算公司账上的地产,正常化公司的管理和经营成本,那剩下的业务,基本上就是白送给他的。也就是说,那是一笔非常聪明的生意。

然而对于Altice US的长期股东来说, $Altice USA(ATUS)$ 自从2017年上市以来的表现,可谓一场灾难。

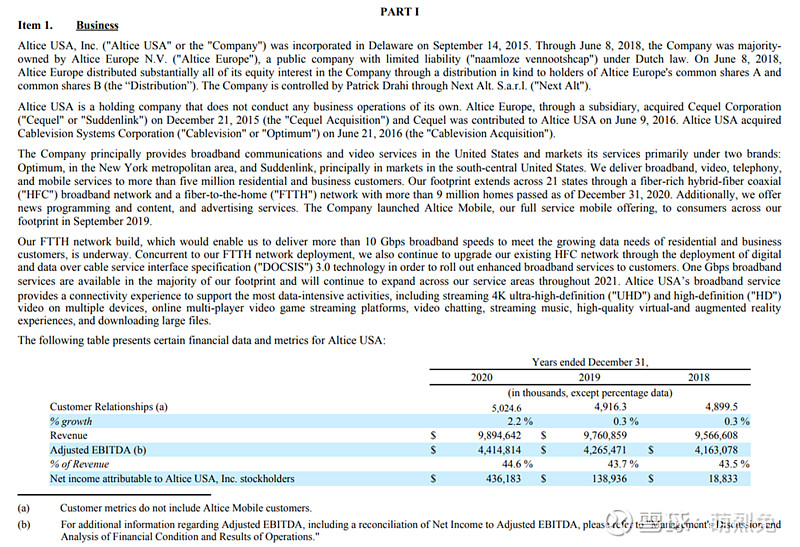

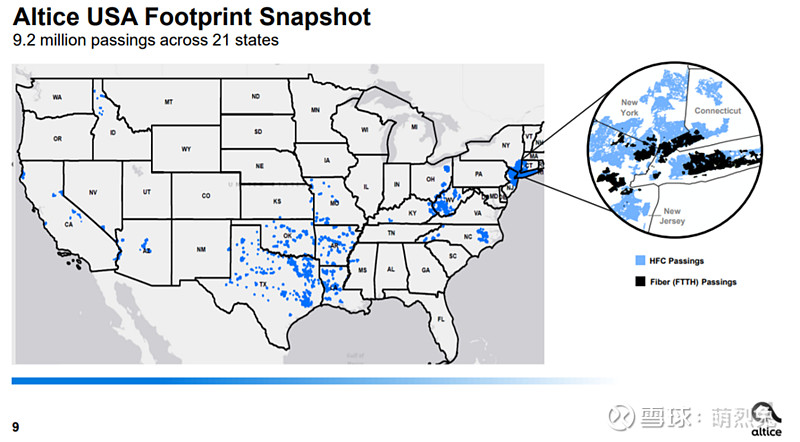

Altice USA成立于2015年9月14日,是一个控股公司,自己没有业务。核心业务主要是Altice欧洲通过一个子公司并购Suddenlink(2015年,作价91亿美金,EV为150亿美金左右)和Cablevision(2016年,作价100亿美金,EV为177亿美金,当年营收32.7亿美金)。公司主要通过Suddenlink,Lightpath(2B业务),和Cablevision(品牌为Optimum),为21个州的500多万名客户提供宽带,电视,电话,和移动服务。规模仅次于 $康卡斯特(CMCSA)$ , $特许通讯公司(CHTR)$ ,和Cox这三个电缆公司。

Altice收购的Suddenlink主要在美国的中南部,而Cablevision是Dolan家族在纽约市一手经营起来的。

未来最大的增长点肯定是互联网(宽带),因此有必要先对这个领域稍微介绍一下:

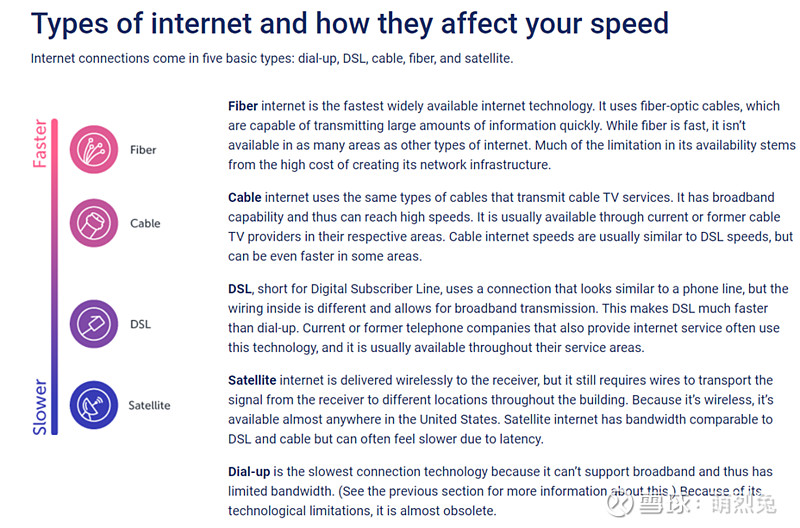

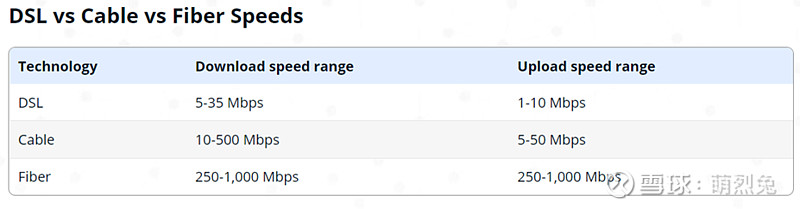

提供互联网的方式有很多,按照速度来分,光纤快于电缆,电缆快于DSL,DSL快于卫星,而卫星快于Dial-up。光纤和电缆的核心区别,在于光纤通过光子传递信息,而电缆则通过铜线作为介质传递信息。

随着大数据时代的到来,人们对数据速度的需求越来越高。对于一个小企业来说,如果是20个人,对传输速度要求不高,那么200Mb的带宽就够了。但如果对传输速度要求高,那么可能就需要600Mb的带宽。带宽和速度之间的关系,用一个简单的比喻,就是带宽为高速公路,而传输速度为汽车。公路用的人多了,传输速度就会慢下来。由于商业(2B)客户的要求与普通受众(2C)客户的诉求相比会更高,因此

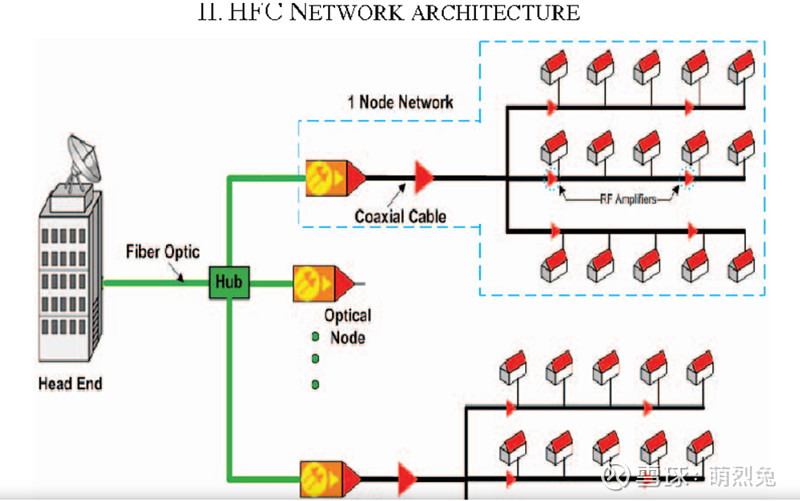

自从上世纪90年代以来,电缆公司采用了混合光纤同轴电缆的架构(Hybrid Fiber-Coax Network Architecture)。这个架构的本质,是通过光纤传输信息到一个中心站,然后每个中心站再通过同轴电缆把信息传给25-200个住户。这个架构比起Verizon,AT&T的优势,在于其很容易和逐步发展的科技耦合,只需要增加很少的成本,就能不断地让电缆公司增加网络通量。比如最近,很多公司都开始使用DOCSIS 3.1科技,不需要投入很多资本开支,就可以实现Gbps的速度。通信公司一般都不能在大量投入资本让光纤资产距离客户更近的前提下大幅增加网络速度。而且这些通信公司不像电缆公司,普遍都支付较高的股息,很难承受大规模的资本开支。这里就涉及到一个很重要的概念,叫做FTTX(Fiber-to-the-X)。

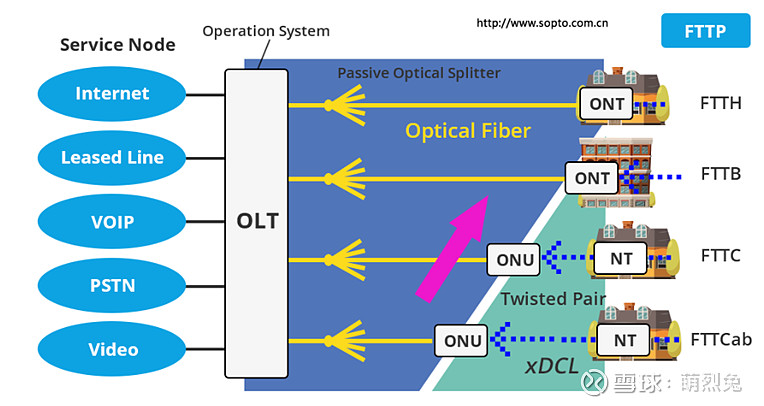

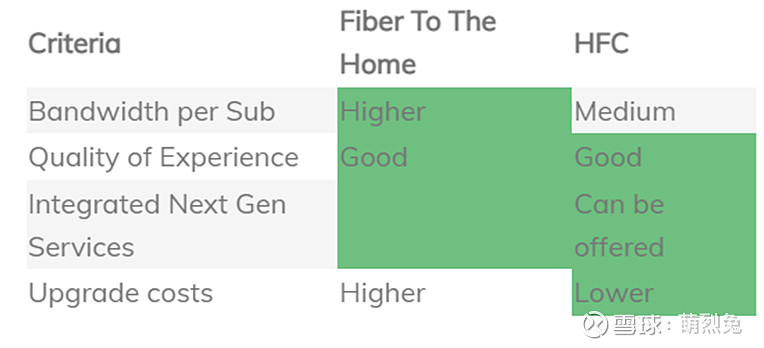

FTTH(Fiber-to-the-Home)/到家光纤肯定是速度最快的。以下是FTTH和HFC两者的带宽/订阅者,体验质量,升级成本等主要指标的对比。

Altice在做的是把FTTH光纤的速度提升到10Gbps,以满足客户日益增加的对数据流量的需求。我们可以看一下,目前通信公司和电缆公司能够提供的光纤和电缆的速度,基本也就是在300Mbps到2Gbps之间,大多数光缆基本都是1Gbps。

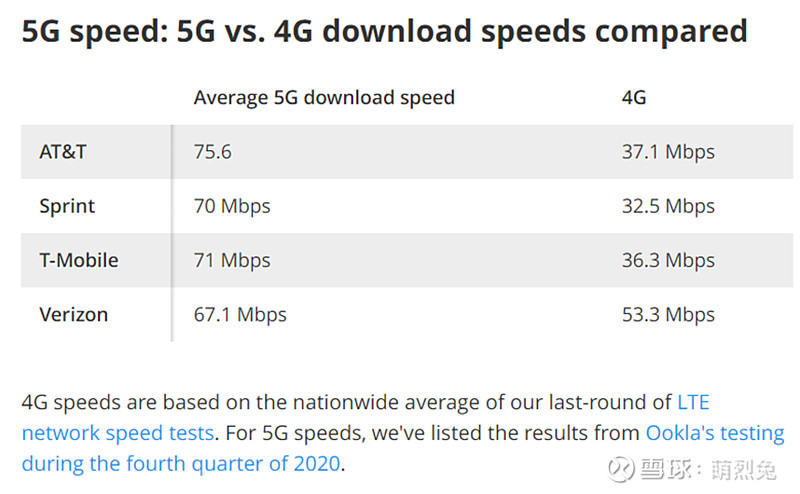

从数据消费的角度来说,这或许确实是必要的。一个无线客户每个月可能用5-10Gb的数据,但Altice的一个互联网订阅用户平均每个月要用450Gb的数据,并在不断增加。比如我们可以看一下4G和5G的网速,和上面的光纤网速对比一下,也可以获得一个大概的认知。

因此,尽管通信公司通过固定无线互联网接口为客户提供5G服务,这类服务可能主要还是对Suddenlink在市郊的业务威胁比较大,毕竟人口密度不高的情况下,大量投入电缆的基础设施建设,本身也不是很划算的买卖;不过,在大城市里(比如纽约),固定无线互联网接口则不太有什么用武之地(一个原因是电缆在密度高的情况下可以用规模经济压低客单价,另一个原因是固定无线互联网接口需要能把无线电波直接传输给接收器,而高楼林立,人口密集的大城市里,这类通信服务就会因障碍物而受到很大的影响)。当然,在纽约经营的Cablevision的日子也不是那么好过,毕竟有Verizon的FiOS在竞争。好在最近FiOS的客户增速下来了,Verizon的重心也逐渐从FiOS转移到了无线上,因此Cablevision的客户渗透率基本还是稳定在55-60%之间。

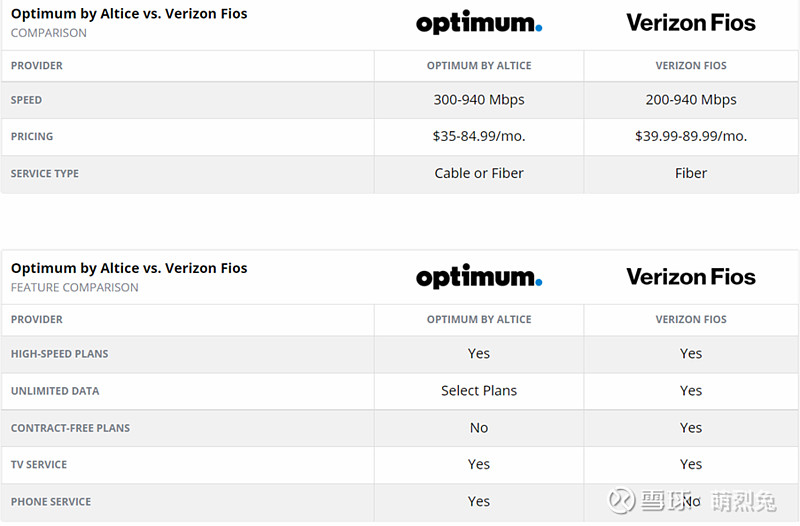

对比FiOS和Optimum:

Optimum覆盖的客户,大多数还是电缆服务(Cable Service),所以尽管下载的速度很快,但上传的速度未必有那么快,前期费用比较低,但后期费用会不断提升,比FiOS更高;FiOS因为完全是通过光纤提供服务,因此在下载和上传两方面有对称性,上传的速度比Optimum的速度更快。

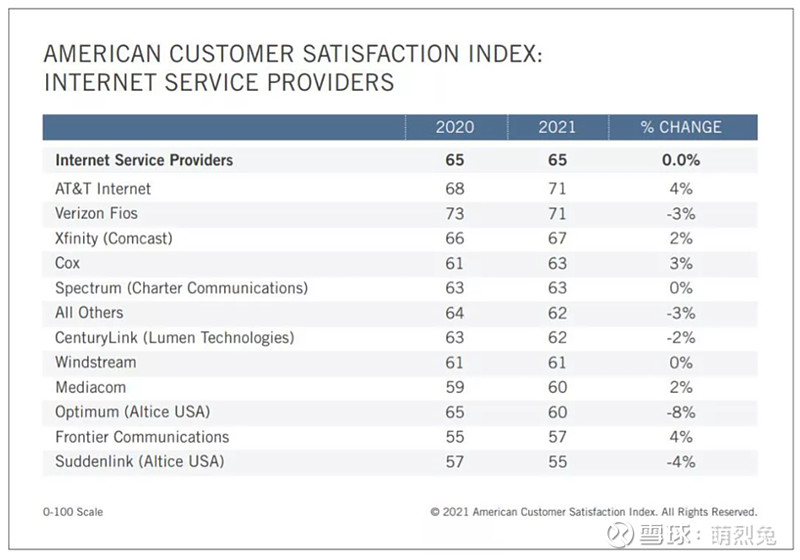

从互联网服务提供商的客户满意度角度看,FiOS是最好的,而Optimum2021年滑坡比较严重。不难发现,Altice USA的两个品牌的客户满意度,基本是行业内部垫底的。

(固定无线互联网是如何工作的)

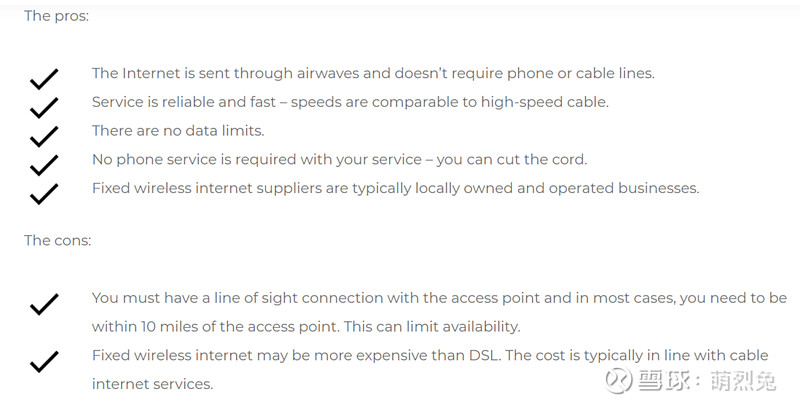

(固定无线互联网接口/Fixed Wireless Internet Access的好处和弊端)

那么说回来,Altice USA为什么会跌得这么厉害呢?

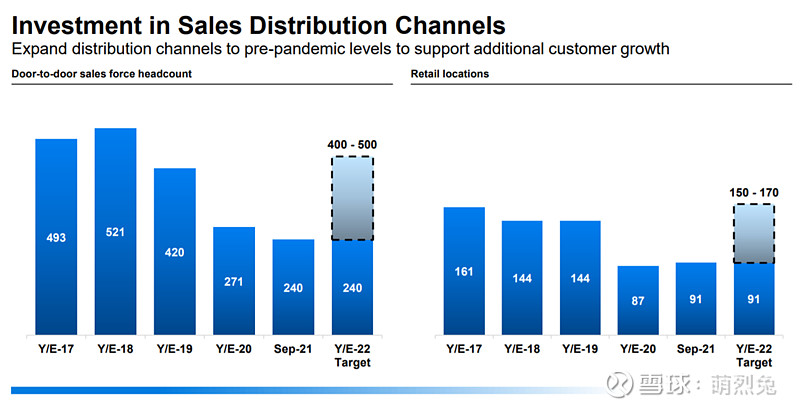

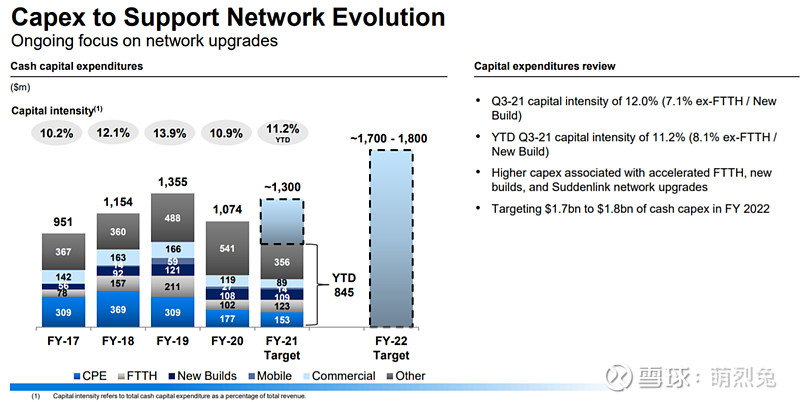

因为三季报(事实上是9月份)管理层指引了订阅客户损失,并告知市场2022年-2023年要增加资本开支(比如下图所示的销售分销渠道的投资,以及下图再下面一张图所示的明年资本开支的大幅增加),减少自由现金流,并减少股权回购。尽管整个电缆行业都有一定回调,但Altice USA无疑是在经营上问题最大的。

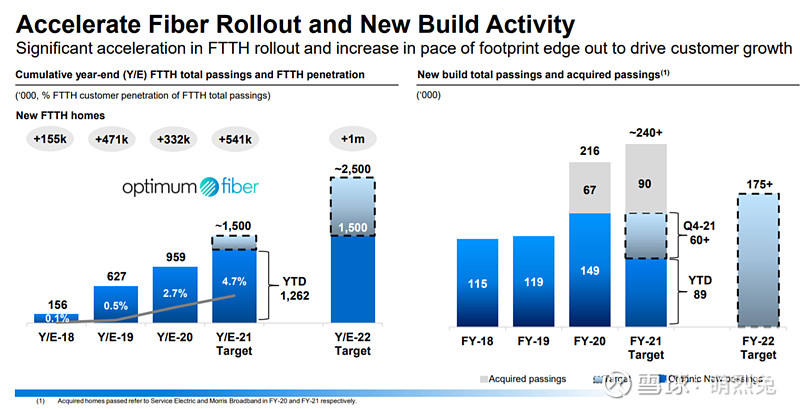

除了销售分销渠道的投入,公司也将投入更多资金去发展到家光纤业务。

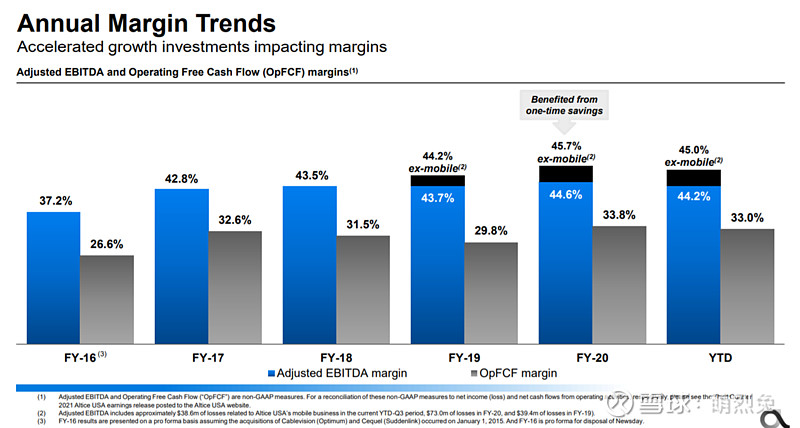

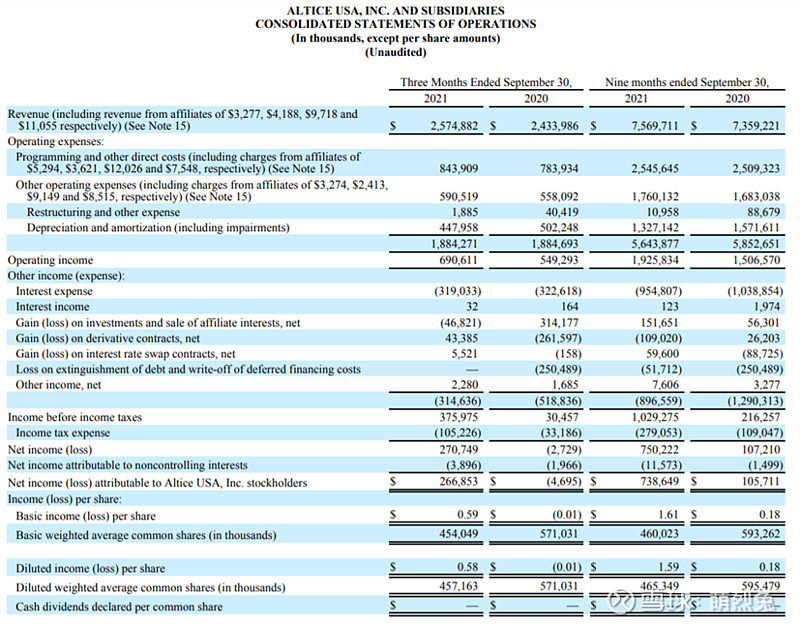

因为无线业务的影响,公司的毛利率也同比走低。不过毛利率长远看可能会保持稳定甚至小幅增加,因为Video和Voice的捆绑越来越少,不需要通过宽带的销售去给捆绑的折价,这样一来,随着Cord Cutting的进一步进行,宽带占比进一步提高,总体毛利率可能反而会上升。值得指出的是,ATUS的EBITDA利润率已经很高了,因为Cablevision所在地(占其60%的营收)纽约是一个比较成熟的市场。像查特增速还比较高,EBITDA率也就比较低,大概在40%左右,而自由拉美则处于大概38-40%的区间。

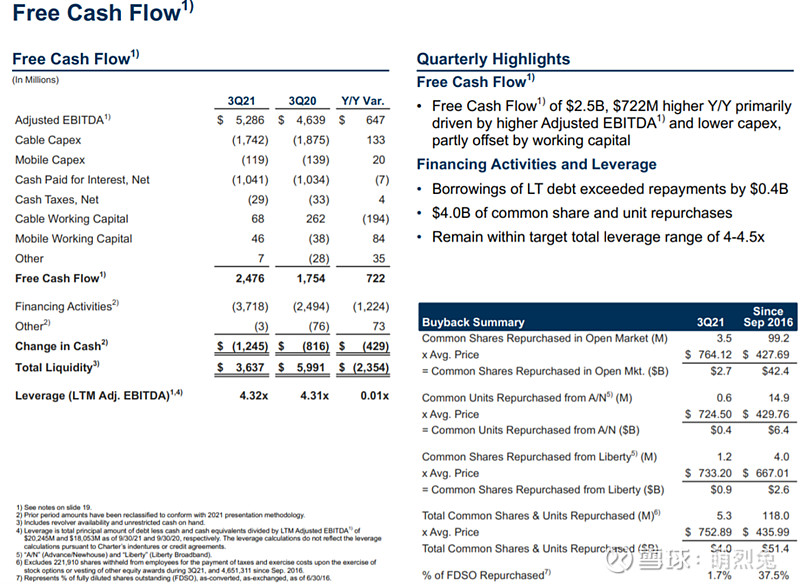

而且,四季度指引的自由现金流为2.7亿美金,低于前三季度的平均值。

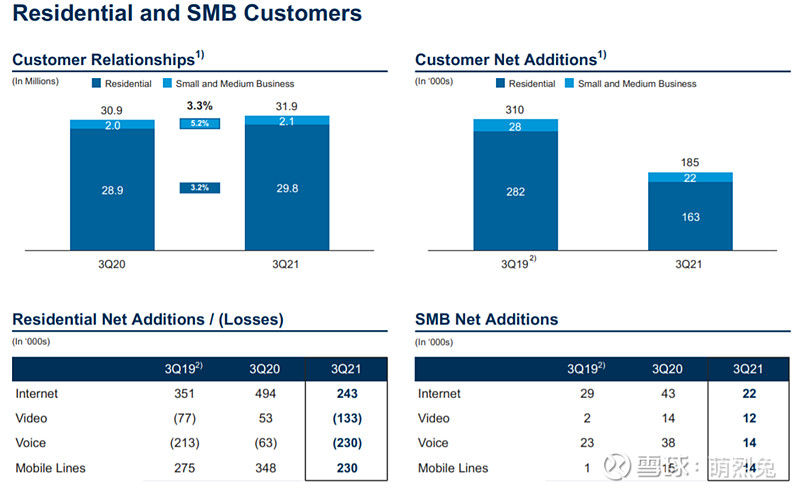

损失宽带客户这一点是最不应该的,与查特通信这样的优秀经营企业形成了鲜明的反差:

上图为查特通信的客户数目增量。2021年的3季度虽然增速不如2020年和2019年,但至少是净增加的。

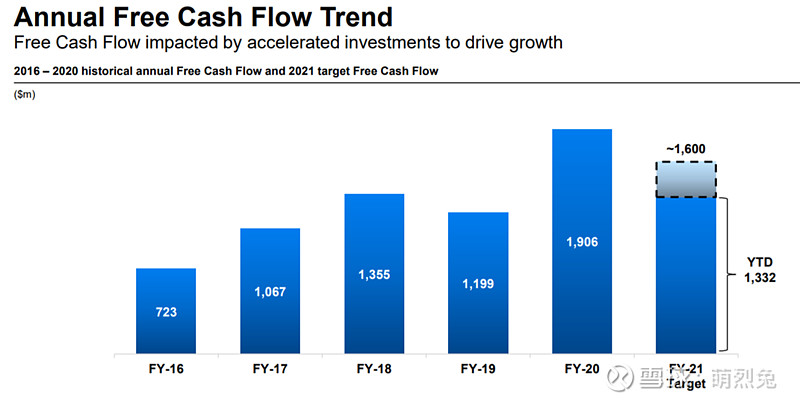

再看一下自由现金流趋势:

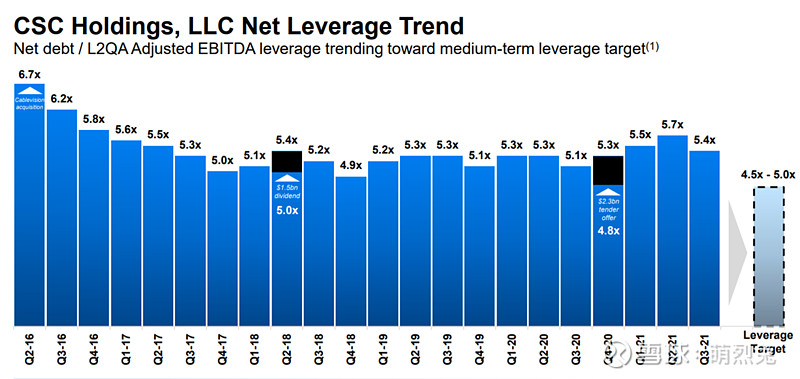

公司过去几年回购非常积极,同时Cablevision和Suddenlink的EBITDA对比刚并购进来的时候,都增加了25%左右,相当于并购时支付的乘数为6xEBITDA。但是管理层一直采用了非常激进的经营方式,净债务/EBITDA一直居高不下。

去年四季度其实降低到了4.8x,但通过邀约收购,又成功把杠杆率给提升了,再叠加下半年来业务不景气,自然就不受市场见待。

这里我们还是可以和增速更快,经营效率更高的查特通信做个对比--查特通信的净负债/EBITDA为4.3x。市场给查特通信了溢价,EV/EBITDA大概在10.5-11x之间,而ATUS的EV/EBITDA则因过高的负债,只给了7.2x。一般而言,杠杆越高,股价的波动性,也就会相应得越大。

再比如和自由拉美做个对比:

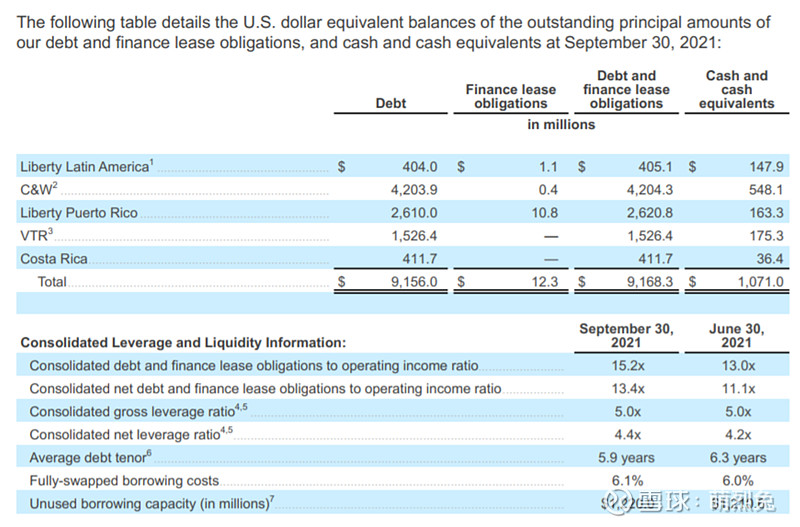

自由拉美的并表净负债比率也就是4.4x左右(扣除手头现金),由此我们可以看到,ATUS的杠杆,真的还是比较激进的。

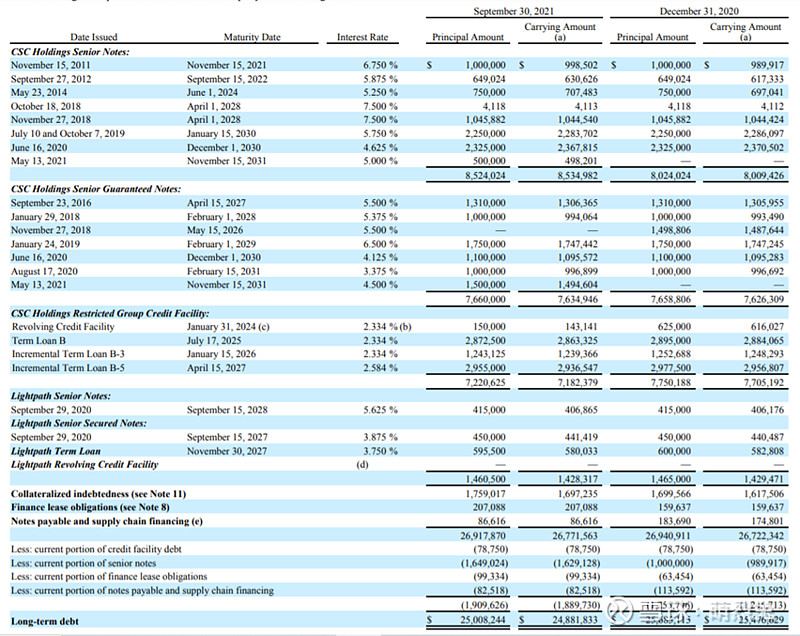

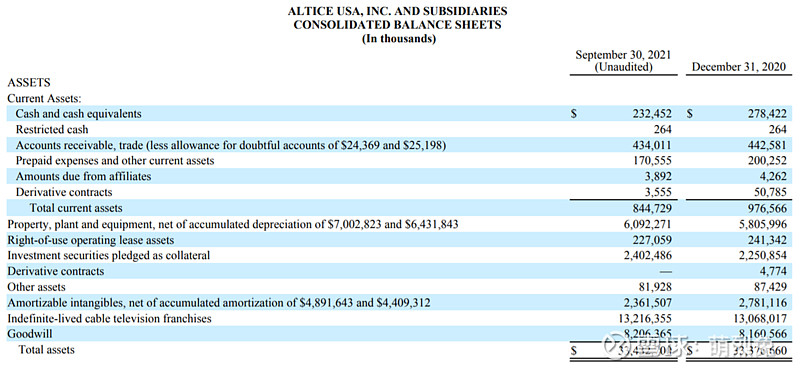

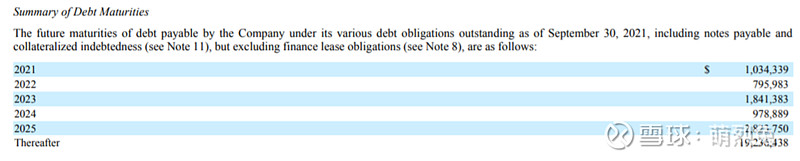

公司目前长期负债为250亿美金左右。而账上只有2亿美金的现金。

当然,债务的久期结构相对还是合理的,而且经营利润对利息支出的覆盖乘数基本也都在2x以上。未来五年的到期债务,应该基本可以用当年的自由现金流去偿清,只是这肯定会影响到回购,尤其是业务承压的情况之下。

去年,Altice作价23亿美金以14.6倍的EBITDA将Lightpath 49.9%卖给了摩根斯坦利基础设施部门。Lightpath为健康,教育,金融,通信提供商供应基于光纤连接的服务,并一直是Cablevision的现金奶牛,是一个“具有长期增长潜力的昂贵且一流的企业光纤通信公司”。出售该2B业务后,Altice的业务组合也与查特通信,康卡斯特,更加接近。