2021/05/13

因为是一些简单的思考,所以就不铺垫了,主要还是写给自己作一个备忘录。

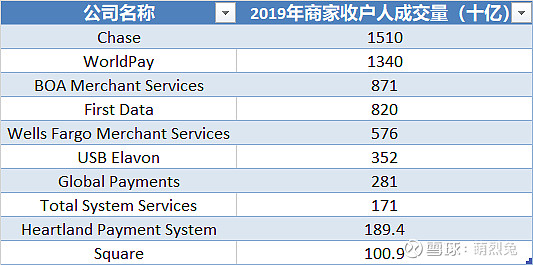

这个行业的前十大如上(US Transaction Volume in Dollars)。Chase是摩根里头的,BOA Merchant Services是美国银行下面的,Wells Fargo Merchant Services是富国银行的,Elavon是US Bancorp下面的,剩下的不从属于银行的支付科技公司是:WorldPay, First Data, Global Payments, Total System Services, Heartland Payment System, 和Square,另外还有一个Vantiv,一共七个玩家。

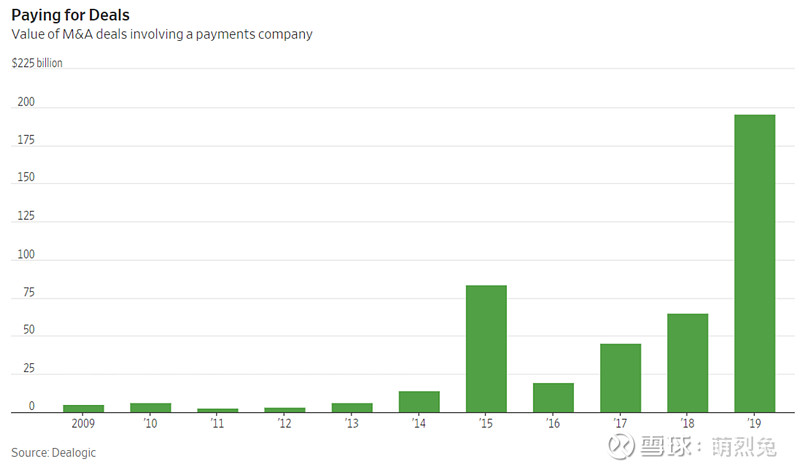

首先,Global Payments在2016年作价38亿美金,并承担了5亿的负债,按照43亿美金的企业价值,把同样给中小企业做支付处理并拥有高等教育债务服务与营养项目业务的Heartland Payment System收编了,之前是GPN最大的竞争对手。在那之前,Global Payments的营收是27亿,Heartland的营收是23亿。两家公司都有过数据泄露的问题(Global Payments是2012年,Heartland是2009年)。随后WorldPay在2018年又与Vantiv合并了,这样一来,就只有五个玩家了。

在2019年有三起比较重要的并购,分别是Fidelity Information System花了430亿美金的企业价值(其中350亿是用自己的股权和现金收购,剩下的是承担对方债务)收购了WorldPay,Fiserv花了220亿美金收购了First Data,最后是Global Payments与Total System Service合并。在并购之前,FIS的商家收户的世界排位只有第126位,这笔并购让他一跃成为一个商家收户里举足轻重的企业。这样一来,就只剩下四个玩家了,行业进入了一个整合得比较深入的阶段。

过去几年,这个行业并购的规模明显在加大。

为什么发生了这一系列事件呢?我觉得都离不开一个支付科技行业细分行业的龙头公司,PayPal。

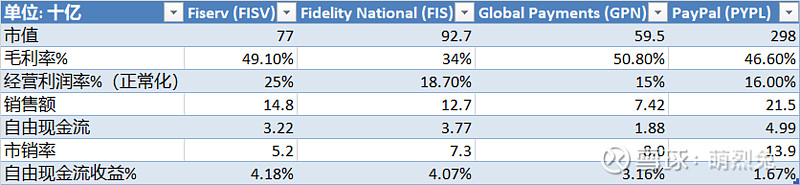

有两个比较明显的特点,很容易看出来。其一,市场给PayPal的估值,是整个行业里最高的,而且显著高于其他玩家。这个原因我们后面说。第二个是,这个行业是一个规模经济效应很明显的行业,因为有了基础设施,多加一个交易几乎不要什么成本,所以一旦形成规模以后,利润率和现金流产生能力都会非常惊人。另一方面,由于Global Payments主要面向的市场是20万-65万营收的相对比较小的企业,同时商家收户人成交量也只有第二名的1/2左右,所以经营利润率相对也是前三个传统支付公司里头最低的。这样一个业态,实际上对于复利是很有帮助的。

三家传统支付的头部公司,在过去十年中,都大幅跑赢了指数。

PayPal的历史很多人应该都不陌生,本身是从为eBay服务,寄生在eBay上,然后进化出来的。如今的PayPal是一个适用不同支付方式的支付平台(Agnostic Payment Platform)【几年前转型为支付方式中立,消费者可以用PayPal Cash或Cash Plus支付,可以用Venmo Account Balance支付,也可以用ApplePay,信用卡,借记卡,或银行账户等方式支付),.给消费者提供简单操作的(One Touch),全能的(Full Stack)支付处理平台(Braintree,支付门户平台,将电商企业和不同的支付网络通过网络或移动端解决方案连接在一起,2013年收购,算是非常成功的收购案例,竞争对手包括Adyen,Stripe,和FIS/FISV这些老牌玩家),店内移动支付(In-store Mobile Payment)体验;白标(White Label)移动钱包Median,免除商家再造支付业务轮子的需求;移动端电商平台Modest(通过一个Viable Pin把每个购买的物件变成一个购物小车,而不需要选择一个购物车,一个一个购买商品,很多个步骤。PayPal的本质是一个“关系型公司”,不仅与商家,也是与消费者,同时造福商家和消费者,所以很多商家愿意去和PayPal一同成长,一同进化。PayPal每进入一个新的国家和区域,需要去适应那里的支付文化和习惯,比如之前进入南美,就花了很长时间去了解当地的支付习惯,来量身定做相应的产品。PayPal为商家们也提供了很多个性化的服务,比如PayPal Working Capital和PayPal Business Loan (Merchant Lending Offerings),前者提供商家营运资本,后者提供商家短期借贷。在消费者一方则提供Venmo。Venmo现在已经有9亿美金的营收了,同时P2P转账本身就是一个高频,高校的客户获取途径。PayPal信用则主要为消费者通过同步银行,提供一个资金来源。消费端具体的变现渠道包括外汇折兑成本,可选择的即时转账服务(从PayPal或Venmo转账到银行账户),以及信贷产生的利息。上面业务中,Paypal的branded checkout平台take rate最高为3%+,Braintree为2%+,Venmo最低只有0.5%。

说了那么多,核心在于,PayPal对接的,不仅是商家,也是消费者,是一个闭环体系:

同时PayPal所在的细分支付科技领域恰好又是电商,而过去几年电商的高速发展叠加疫情年电商的腾飞,终于将PayPal送上云霄。

而传统的支付解决方案,往往只专注于一个方向,比如消费端(Issuer Services),要不就是专注于商户收单(Merchant Acquiring)。

PayPal的闭环体系有什么好处呢?

首先,有了两边的交易数据,PayPal能更好地处理一个线上支付的头疼问题--交易诈骗(Transactional Fraud)。大幅降低交易诈骗的数量,就让PayPal受到商家和消费者两头的喜爱。

其次,因为既有消费者这边的数据,又有商家的数据,PayPal可以更好地定制服务,让两边都从对方的行为习惯和偏好中提取信息并受益。作为一个在线支付平台,PayPal很容易使用,因此在线交易的转化率高达90%,远远高于行业平均的50%。

最后,有了上面两点,网络效应水到渠成。截止2020年年底,PayPal有3.77亿的活跃账户,和2900万的商户,形成一个正向转动的飞轮。

当然,PayPal还做对了不少其他事,比如提供App内部支付功能让其能够被Uber等客户所广泛运用;作价22亿美金收购欧洲公司iZettle,获得一个可以扩张到POS交易的平台【一个大的趋势是POS和线上支付的融合,因为现在的商家越来越需要全渠道销售的解决方案(Omnichannel Solutions)。不过最近公司40美金,大约40xPS收购Honey这个酬宾计划与价格跟踪工具,虽然可以增加PayPal现有产品的诱惑力和粘性,但其昂贵的价格决定了未来的发展很大程度上依赖于是否能依托PayPal的平台迅速成长。

上述三点,外加不错的执行力,就是PayPal高估值背后的核心逻辑。

其他的玩家看到了PayPal模式的优越,自然也就都纷纷效仿。

比如Fiserv本身是做银行核心处理业务的(Core Processing),由一组连成网络的银行分支构成。一般来说对于企业(2B)的业务都是通过企业银行部门(Corporate Banking)实现的,而核心处理业务主要覆盖2C的基本存贷,交易,贷款,房贷和支付功能,可以通过ATM,网络银行,移动银行,和支行来提供相关服务。这里头需要银行软件和网络科技邦银行实现其纪录追踪的中心化(centralization),黏性很强。由于任务关键而且数据流失或经营差池的代价非常大,所以签的都是多年合约,而且续约率高达99%!First Data这个公司,因为历史上为了利润率而降低投入控制成本,所以在被并购之前,有一些慢慢落后了,在和BOA合作的过程中就暴露出很多问题,比如商户从消费者手里拿到钱会遭到延期,有时候会断电导致商户暂时无法接受刷卡支付等等,2020年到期之后BOA就不续约了,被Fiserve收购了以后才加大了投资的力度。Fiserv本身是一个通过并购实现发展的公司,历史上收购了100多个公司,从2007年收购Check Free (电子支付处理)到2011年的CashEdge(P2P支付)到2013年的OpenSolutions(也是核心处理,但当时有经营问题)到First Data莫不如此。并购之后Fiserv还获得了Clover平台,目前的成交量在1350亿,定价能力强,增速比传统核心处理业务要快,也是获得进入POS支付平台的手段之一。不过Clover历史上主要靠银行为其导流商户(比如商户是某银行的客户,然后该银行把这个商户导流到Clover平台上),但现在支付手段越来越多,简单易行的选项如Square明显对很多商家来说更有吸引力,因此Clover面临的竞争压力和来自新兴金融科技公司的挑战还是非常严峻的。

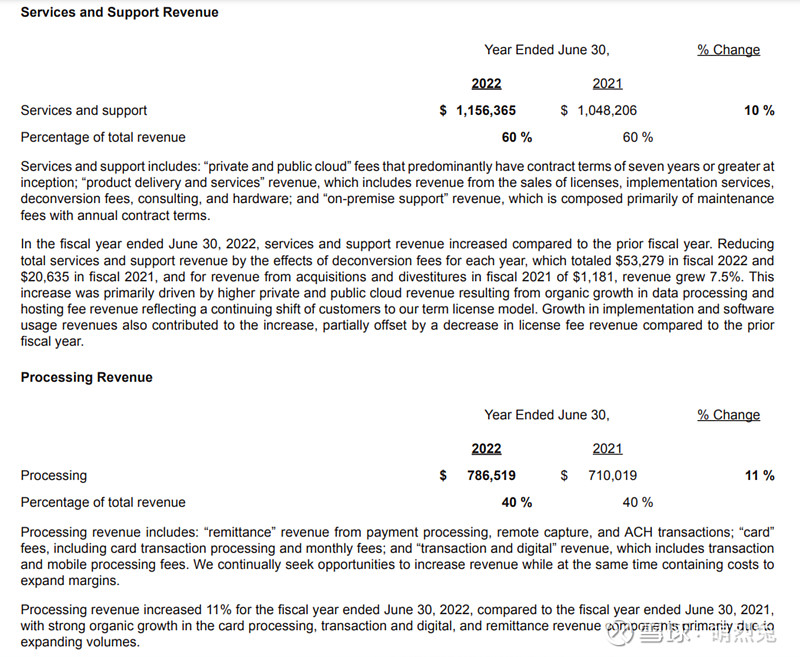

从营收角度看,公司20%营收来自于核心处理,40%来自于商户收单,40%来自于支付/Payment(消费者端比如银行借记卡支付等),所以并购First Data,实际上是获得了进入商户服务领域的门票。另外一方面,Fiserv可以把First Data旗下的Star网络提供给发卡行,给那些寻求比Visa和万事达卡更加便宜的网络的银行们一个具有竞争力的选项。

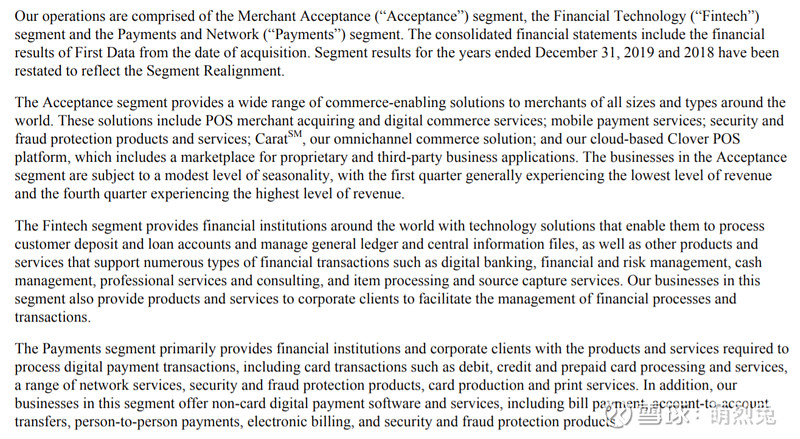

Fiserv在很多领域都算是坐在霸主的席位上。

Fiserv的业务描述。注意Payments板块与Acceptance板块的协同。Acceptance的营收完全是通过收购First Data贡献的,而Payments的55%营收是通过收购First Data贡献的。

又比如Fidelity National Infosys,收购了WorldPay后预期能产生5亿美金的协同效应,在并购之前,本身业务也是做银行解决方案的,就包括了核心处理业务,电子互联网移动端银行业务,欺诈风控和合规业务,电子基金转账与网络业务,信用卡和零售支付业务(比如让客户能发行VISA,万事达和其他卡),占营收比例50%。资本市场业务占营收比例20%,这里包括给机构投资者或投资公司提供服务,帮助他们更好地做后勤部门业务,每天的日常业务,一般都是3-5年的合约,跨证券交易,全球交易,资管保险,和企业流动性管理等等。剩下的就是通过WorldPay并购获得的30%营收,聚焦于商家收户。FIS收购WorldPay的价格是2018年EBITDA的23倍,而FISV收购FD的价格是12倍,之所以FIS支付的价格高很多,一方面是寄托国际业务扩张提供高成长,另一方面是因为WorldPay有一个UK分部叫WorldPay Group PLC,是做电商的,所以估值相对也比较高。作为参考,欧洲支付巨头WorldLine收购当地另一家支付公司Ingenico的价格是15xEBITDA。

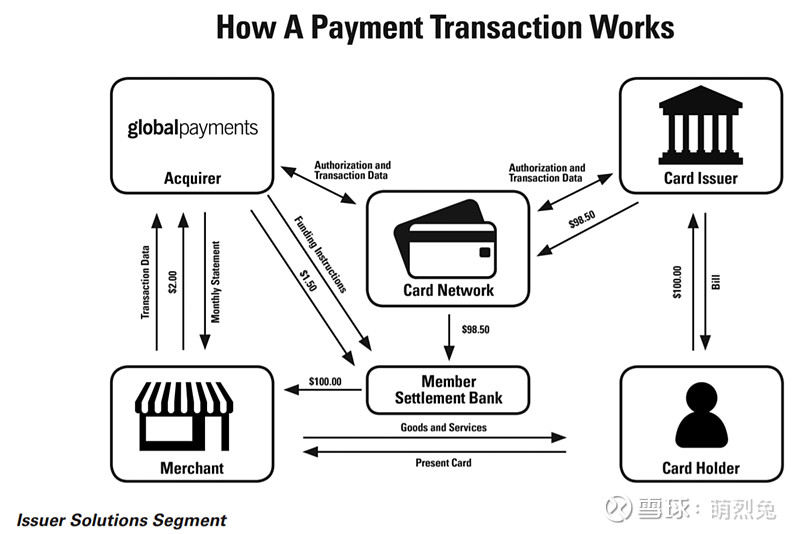

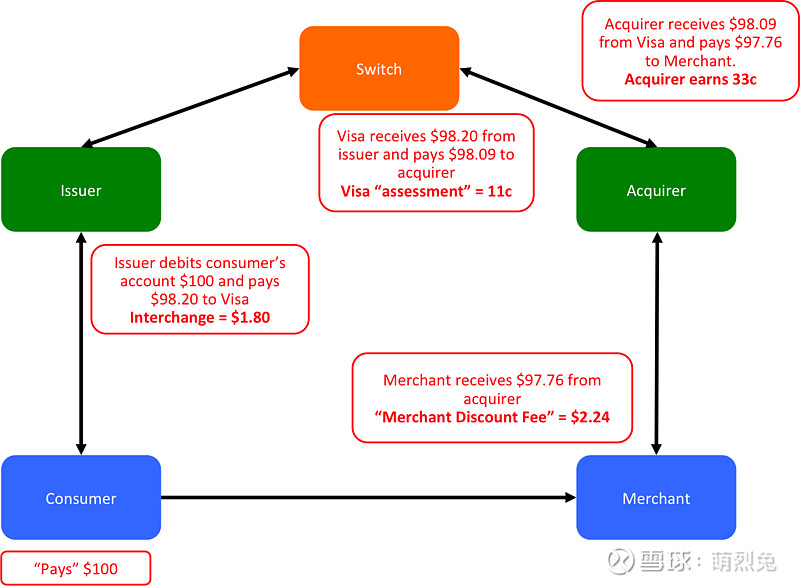

最后如Global Payments借助Total System Services反过来进入了消费者支付的领域。虽然消费者支付(Issuer Segment)要和高集中度的行业下游玩家进行议价(下游就只有Discover,万事达,美国运通,银联国际,和VISA这几个),但好处前面都说过了。具体的服务是什么呢?比如卡网中某一个消费者进行了交易,买了一百块的东西,那么授权和交易数据产生于发卡银行与卡网,以及卡网与Global Payments之间。消费者把一百块钱给了发卡行,那么发卡行是要抽掉交换费(Interchange Fees)的,比如这里抽走了一块五,然后把剩下的钱给了卡网。交换费的费率是根据卡型,交易的商业类型,和接受模式来决定的,因为这三个因素决定了潜在诈骗的概率和损失。风险越高,交换费率也就相应越高。比如有卡交易的交换费就会比无卡交易(比如电话交易或在线交易)要低;而小件购买的交换费又会比大件购买的交换费低。

发卡本质上是一种贷款行为,因为发卡行在发行信用卡的时候,根据申请人的信用决定最大透支额度。上面列表中的美国运通与Discover不光是发卡行,也是卡网。VISA和万事达,就单纯是卡网。

卡网只有98.5块钱了,怎么给商家100块钱呢?【这里其实有一些简略,实际上发卡行是需要把Interchange Fees的一部分,一般是1/10左右,分给卡网,毕竟卡网公司建立的基础设施让整套交易变得简单易行。付给卡网公司的这个费用叫做评估费/Assessment Fees】。这里就需要商家收户人来垫这1.5元,给结算行,结算行把这100块整打给商家。然后商家再支付所谓的商家收户费(Merchant Acquirer Fees),比如这里要支付2块钱,那么其中1.5元是之前的垫资,Global Payment在这个交易中实际上是赚了5毛钱。支付处理费用主要被用来支持软件,器械,技术(比如电子钱包)和职业服务以保证高效支付手段,客户和技术支持,软件更新,风险控制与承担,产品开发和其他管理费用。那么这三个费用,即交换费,评估费,和商家收户费,合在一起,就是交易处理费(Payment Processing Fees)。

上图来自于Global Payments的10K。

这张图把上面讲的所有东西都整合起来了,费率相对来说也更准确一些。

目前Global Payments的营收中,59%的营收来自于商家收户,为全球的中小型企业商家提供支付技术和软件解决方案;28.8%的营收来自于发行人解决方案(Issuer Solutions),比如与金融机构和其他金融服务提供商协定的长期处理合约(Long term processing contracts)。这里的支付处理服务的营收通过在档账户数量,处理交易与授权,产生的或寄出的服务等等来实现,本质上是帮助金融机构管理一大堆卡的组合,减少技术复杂性与管理成本,在单一平台上提供无缝客户体验,也提供B2B支付的灵活商业支付与ePayable解决方案;最后的11%来自于商业与消费者解决方案(Business & Consumer Solutions),比如提供GPR(General Purpose Reloadable)预付卡,借记与工资卡,活期存款账户,和其他金融服务解决方案。

当然,在这一系列并购的背后,市场也有一些质疑的声音,比如Fidelity收购WorldPay的时候,市场认为是因为Fidelity的核心处理业务增速上不去了,因此需要收购一个商家收户来增加整体增速,这一点质疑在Fiserv收购First Data时也有。同时,商家,尤其是小商家(比如Global Payments的很多客户),受经济宏观周期的影响其实还是比较大的,因此做了这些收购以后,三巨头本身的周期性也会增强。但在我看来,这些并购还是非常合理的,同时应当是利大于弊的,尤其是在电商逐渐变成主流,防欺诈日益重要,信息化和大数据日益发展的时代背景下,更是切实能够产生协同效应的。当然,这些并购的背后意味着三巨头意识到了电商板块的有利可图,也就意味着PayPal将来很可能将面临更强大的对手,以及更大的挑战。Square本身也是个很强大的竞争对手。

一场商业好戏,或许正将开演。

$环汇有限公司(GPN)$ $繁德信息技术(FIS)$ $费哲金融服务(FISV)$

2023/12/9

“一场商业好戏,或许正将上演”,或许应改为,一场暴跌,正向我们走来。回头看,这些公司都跌得剩下渣渣了。我们也随着时间对这些生意有了更深刻的认知和了解。

FIS这个公司除了银行核心处理之外,基本都是靠买买买来成长,2015年收购Sungard获得了资本市场解决方案板块(91亿美金,包括负债),2019年收购Worldpay,这变成了一个大大的败笔,非但没有带来成长(企业占营收43%,电商30%,SMB 27%,除了电商其他两个都是负增长),反而是变成了扑火飞蛾的其中之一,竞争对手纷至沓来,最后事到如今不得不把公司出售给GCTR,而且这个售出行为多少有点受迫卖出,也只卖出去了55%(收到117亿美金,其中75%还债,将债务降低到100亿美金,25%回购股票),卖出去后还有2亿美金的非协同效应成本增加(但公司指引资本开支和运营开支减少10亿美金 — 代价是什么呢?)。公司清偿债务并回购之后,明年预计产生EPS 4.25美金/股,债务/EBITDA降低到2.5x,但Worldpay会有4x债务,公司还拿着45%股权呢,每股的Wordpay含量在8.5美金左右,如果Worldpay债务压垮,对公司股价还是会有影响。管理层指引剩余业务年化有机增速3-5%,差不多给16xPE,加上Worldpay的价值,大概是76美金/股左右的公允价值。回头看,还是银行核心处理最好,今年上半年银行业大危机,公司依然保持2%的正增长。公司银行业务的核心变量是账户数量和交易数量,交易额度和信用情况不是核心变量,且提价能力摆在那里,80%的重复性营收,98%的客户留存,3-5年的合约(会一定程度上受到成本通胀影响),因此剩余业务是深护城河的。

Paypal跌得更惨,公司2021年给的账户增速指引完全错误,CFO在2022年4月离职,话术从聚焦账户增速变成了聚焦每个账户的盈利能力。有意思的是,按照3Q的数据,5.6美金的EPS,51亿美金的FCF,我看了一些2021年刚下跌40%时候写的文章,都是拍35xPE的估值,PS那时候都有8x,现在我们建仓PS为2x,估值只有10xPE了,有意思的是当时一些看多的拍的EPS是6.5,营收360亿,也不能说比现在高太多,高了20%吧,增速拍高了,但现在看乘数,完全被估成了价值股…好一个成长变价值的完整经历,但因为电商在美国渗透只有18%,还是有挺大空间;40%营收来自海外,美元走强和俄乌对英国(13%营收)德国的业务有冲击,Venmo的ARPU从2022的15美金增长到了20美金,用户数从9000万增长到1.2亿,有成为超级软件的潜能,eBay的业务原来是抽成最高的,eBay彻底抽离(拥抱Adyen)的冲击在21-22年已经走完了,同比增速可以不再受影响,加上这么低的股价,我倾向于认为当下的Paypal是机会。

2022/11/25 (是日发烧,去了Physician One Urgent Care,很难受,妻做了清淡面食晚饭)

和以上几个核心处理公司不同,Jack Henry这个公司到现在只有三种核心处理类产品,资产负债表上没有任何负债,完全采用有机增长,几乎不依赖任何外延并购,在过去37年中产生了18.4%的年化回报。

从营收角度,公司90%的营收都是重复性营收,客户留滞率为99%,而且每年还能缓慢地从竞争对手那里赢一点市场份额过来。

公司的核心处理(core processing)就是比如银行和合作社开新账户啦,账户之间支付转账啦,还债啊,计算利息啊,处理存款啊,取款啊,和客户关系管理之类的最核心的工作。注意,上面FIS,FISV等公司都是roll-up,这个问题就在于他们收购来的核心处理器是不能更替的,因为更换了很可能造成客户的体验不佳,工作流程中断,甚至数据和处理信息丢失等等。所以这里Jack Henry的有机成长,保证提供服务的质量均一性的流水化作业优势就体现出来了,这也体现在公司较高的经营利润率上。

这个公司提供的核心处理产品的外围,还有针对银行的140种辅助产品比如高度定制化的金融表现,影印,支付处理,信息安全,风险管理,零售投递,和线上/手机端解决方案等等,让核心处理业务本来就很强的客户粘性变得更强。

美中不足的是公司的支付处理部门的规模是比竞争对手更小,而支付处理部门的边际成本是最低,规模经济的优势是更加明显的。公司这几年利润率少有下跌,是因为公司加大了支付端业务的投入量,算是一定程度上想要追赶其他竞争对手吧。

公司的人才选拔一般都是内部提拔,比如David Foss在2016年成为CEO,在Jack Henry已经工作了20年了;而Jack Prim则从2004年就开始做CEO。CFO Kevin Williams从2001年开始做CFO,一路做到2022年才退休。管理层的延续性和公司战略手腕中的耐心和长线思考是相契合的。

2023/1/23 大年初二

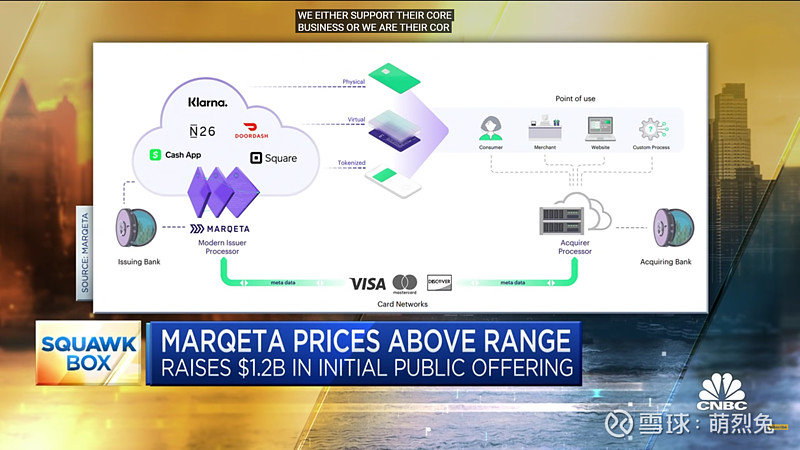

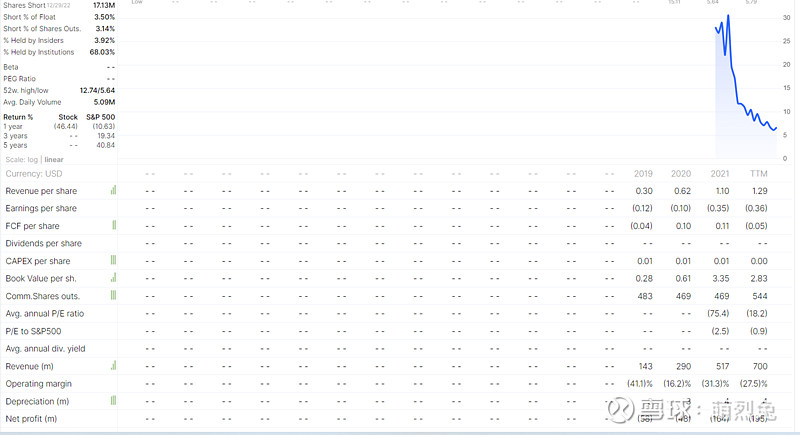

MQ这个公司2023年1月20日收盘价格6.47美金/股,市值35.3亿美金,是一个IT服务管理公司。

我觉得这个公司的创始人Jason Gardner是一个很聪明的企业家。他在2010年创立了Marqeta这个公司,在2021年年底,Marqeta已经发行了5亿张卡,支持39个国家,处理1100亿美金的交易量,其主要竞争对手为GPN, First Global Data, Stripe,和Adyen。

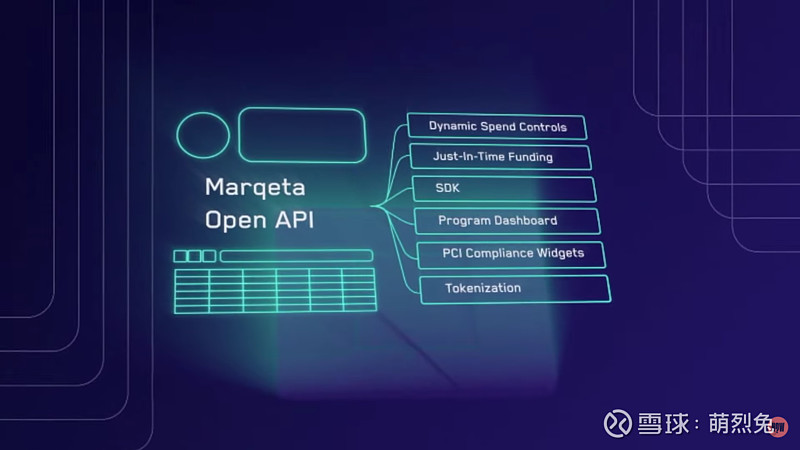

Marqeta这个公司的发卡平台给客户们提供了一个基础设施和一打APIs来构建和快速使用创新的定制的支付系统,客户们不需要既有的支付领域的经验就可以通过这个平台和API很方便地整合适应于自己的支付解决方案并接入现有的卡网基础设施,建立有新支付使用功能的系统。这些定制化的功能包括数字秒发卡(digitally issue new cards in seconds,比起到银行分支立即办卡,即instant card issuance,要快得太多)并可以发卡直接到客户的移动钱包里,提供标识化服务(tokenization),使用JIT入账授权(just-in-time funding authorization),提供动态消费控制和发卡积分优惠活动(reward program),提供界面和数据搜集及数据分析的能力,帮助商家完成支付卡行业的合规(PCI Compliance),并提供更好的诈骗控制(fraud control)。

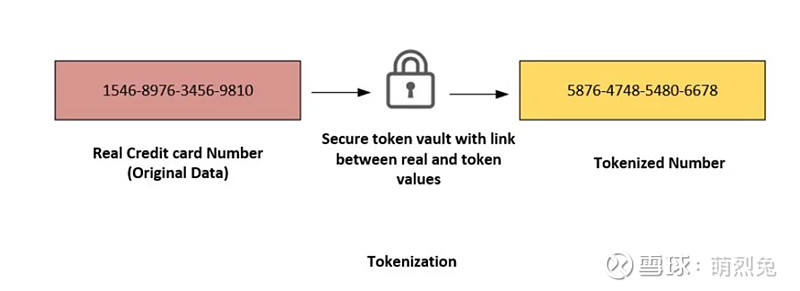

这里简单介绍一下标识化服务(tokenization)与加密(encryption)之间的区别:

标识化服务是用一个毫无相关性的标识来完全替代如信用卡号,且是不可逆的,不可以被破译。这两者的一一对应关系被储存在另一个安全的地方。

加密使用的是一个秘密钥匙(secret key),两者是有直接相关性的,可以被破译,而且是可逆的。

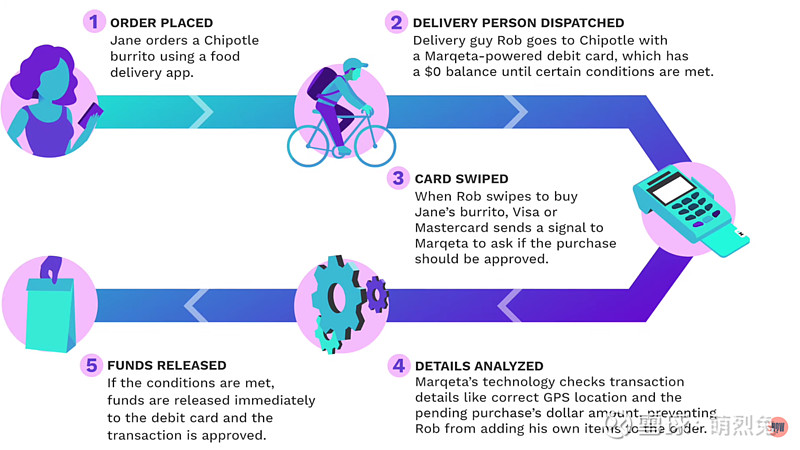

JIT入账授权是什么意思呢?我们知道传统的借记卡都是需要先放一定的资金进去,然后监控这个卡里面有多少钱的余额,确保有足够资金来交易,而这个钱又没法拿来做别的事,而且如果有几张卡的话,每张卡的余额都需要关注。

公司的客户大多是新经济,比如Doordash,Instacart,Square,以及buy-now-pay-later的玩家比如Afterpay(被Square收购)和Klarna等。拿Doordash打比方,有人下了订单,外卖小哥拿着借记卡去商家,借记卡上一分钱的余额都没有。买东西的时候,V或者MA就问MQ要不要授权?MQ用GPS定位和交易的金额来确定这笔交易就是客户下的订单,然后立即把钱打进借记卡,交易完成。

换句话说,公司从API平台入手,切入支付领域,其商业模式是从交换费用中抽成,以及ATM交易中抽成。支付处理系统本身就是一个很难介入的行业,因为固定投入高,完全是规模经济,交易量越大,利润率就越高,而且转换成本也很高(前面提过了),而MQ通过CaaS(发卡即服务)作为切入口,核心价值主张是减少了客户的软件/功能开发成本和灵活的发卡和支付解决方案,把卡处理绑入了服务提供中。另外,MQ合作的银行都是区域性的小银行,这部分银行不受金融危机后杜宾法案对大银行监管的限制,交换费用的收取没有被监管,因此MQ可以从中获得更大的收益。另外,公司账上有15亿美金的净现金,可以说经营是非常稳健的。

目前让我看到的比较担心的有两个点:

第一个就是和小银行合作作为发卡行,这里是钻了监管的空子,未来会不会backfire?

第二个是客户的集中度问题,Block一家(收购afterpay之后)占营收的73%,前两大客户占营收86%,而且定价本身是和交易量挂钩的,因此任何规模优势带来的盈利能力增加,可能会在2024年年底与Block的再协议中让利出去,自身依然无法盈利。

基于这两点,我对这个公司还是暂时选择观望态度。

Square:

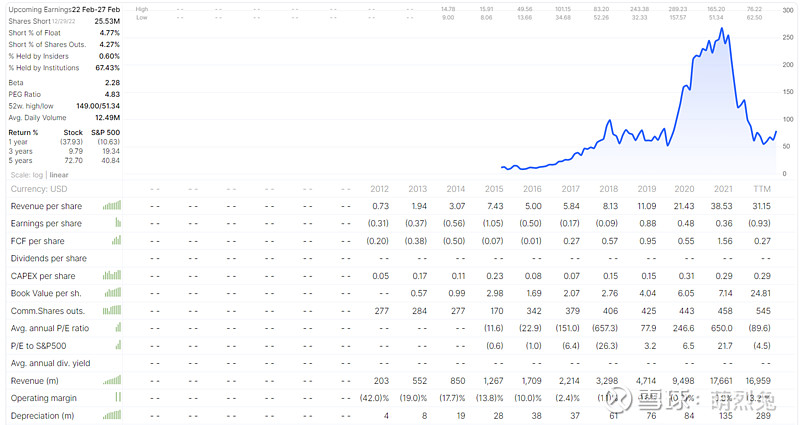

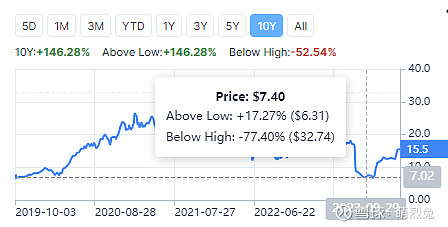

还记得之前W毕业时拿到了SQ的offer问我要不要去,那时候我完全就不知道SQ是个神马东西。上市那段时间,我记得SQ的股价在10块钱左右徘徊。

今天Square的股价是76美金/股,市值是455亿美金,负债45亿美金。更夸张的是,2021年初该公司的股价到了300美金/股!

Square创立时并没有进去抢别人的份额,而是开拓了一个全新的领域,即针对中小企业的支付入手,提供高效的客户通过(client onboarding),具有创见的类似乔布斯般的POS器件设备,扁平化的费率,完全内部开发并整合的一整套软件解决方案【这个其实是很大的优势,因为可以增加转换成本,而大的acquirer全都是和外部软件公司合作的,因此更替更新软件速度就跟不上,客户体验跟不上来,而SQ切入的中小型客户本身要求不是那么复杂,所以让SQ可以inhouse去开发整套软件系统】,让其他Merchant Acquirer无法获得的客户变成了自己的囊中物。尽管我们说支付行业总体是看规模的,但也看行业细分,比如GPN尽管GPV远小于FIS,FISV,但在中小商家里面GPN就能形成足够的规模优势。SQ先在中小商家里站稳脚跟,然后再往中大型客户慢慢迁移,现在已经有2/3的交易量来自于125,000美金以上的年度交易量的客户(不过这里提一句,SQ的净营收/GPV还是要比GPN高大概一倍,因此在中型客户的竞争上,至少价格层面有劣势)。当渗透了这部分客户后,SQ开始提供Instant Deposit和Square Capital之类的服务,前者让中小商家能很快获得资金,可以24/7秒转10,000美金。Square Capita则介入借贷领域进一步增加营收。

另外,SQ还推出了CashApp,这是针对消费者的P2P支付系统。这个系统互相之间转账不收钱,只有客户用账户里的钱,或者要求instant access of funds的时候才收费。Jack Dorsey本质上还是希望向PayPal学习,去做消费者和商家的两端闭环。CashApp从2017年开始可以交易比特币,交易费用大概是交易总量的2%,不仅如此,SQ还购入比特币,2020年4季度买了5000万,2021年一季度买了1.7亿。不过SQ不支持以太坊和Web3,因为Jack公开说Web3是一个VC想要整合金钱和权力的障眼法。SQ收购Afterpay,290亿美金估值换股完成,整合到CashApp,为消费者提供更多的选择,很明显是想要继续往消费者这边发力。刚开始做CashApp的时候市场不看好,因为SQ没有2C的基因和客户沉淀,如何与Venmo和Zelle比。不过疫情的助攻及CashApp的相对表现都不错,因此可能会成为一个剩下的主要玩家。

02/21/2024

Adyen:

去年(2023年)有一个(11月份的Investor Conference之前)时间阶段市值很低,回头看,当时250亿美金的市值,账上60亿美金的净现金,只有190亿美金的净市值。

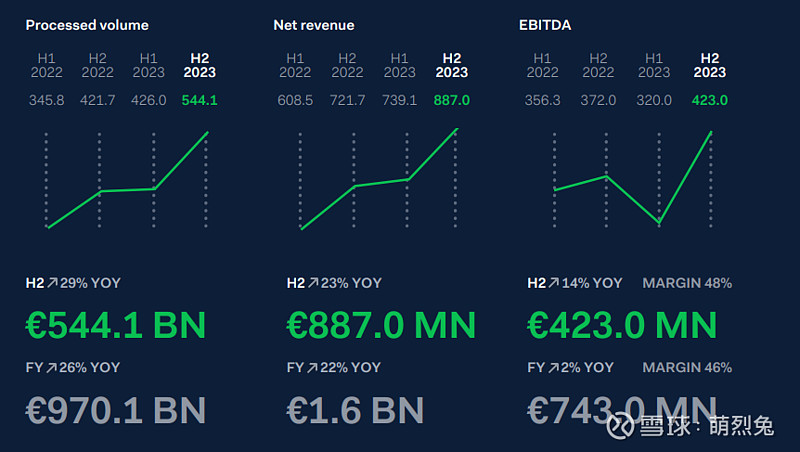

公司下半年披露的财务数据显示:

营收同比增长22%至17.3亿美金,EBITDA同比增长2%到8亿美金,EBITDA率下滑比较严重,因为2022年之前都是65%,2022年那一年是55%,市场以为是底了,没想到去年继续下滑到了46.5%…

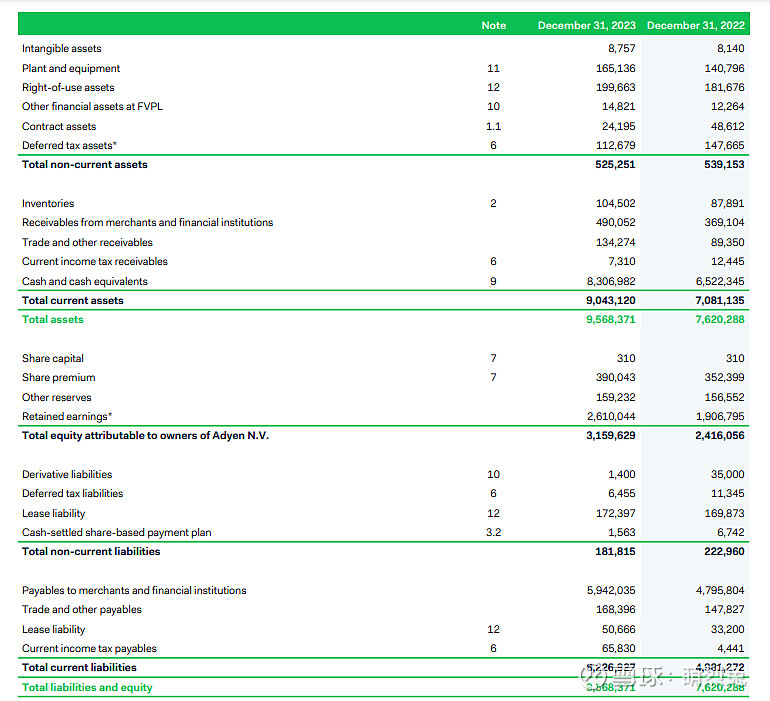

截止2023年年底,1亿欧元的库存,4.9亿欧元的应收帐,59亿欧元的应付账款,85亿欧元的现金,没有任何负债,资产负债表不能更干净了。

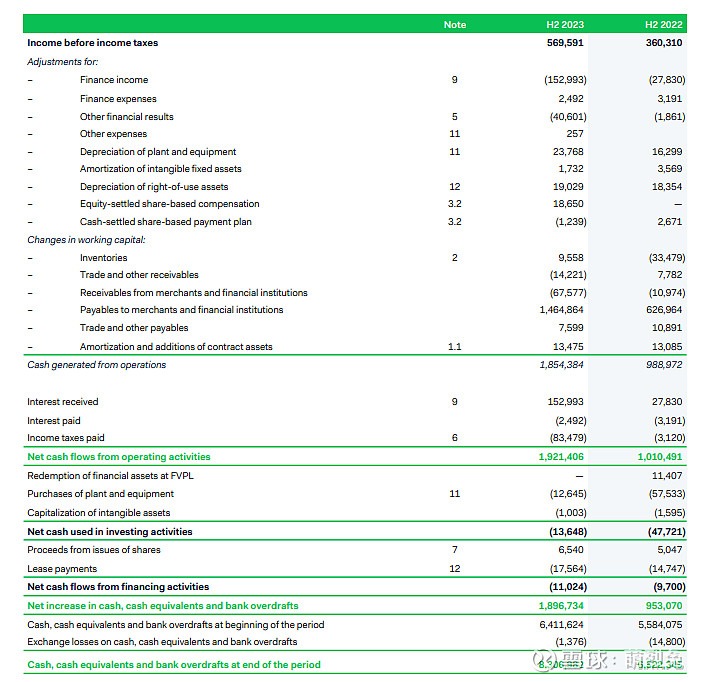

下半年的经营现金流居然有185亿欧元,要知道,同期的营收才105亿欧元!这个公司算是个奇葩中的奇葩,现金流产生能力,超过其营收,而且这现金是真金白银做到了资产负债表上了的,可见这公司的cash generation capability真的是逆天了的…

Adyen的创始人Pieter van der Does和Arnout Schuijff之前就是创业者,成立了国际支付服务提供商Bibit,在2004年卖给了苏格兰皇家银行旗下的WorldPay。2018年,Worldpay被Vantiv收购,新公司命名为Worldpay,随后被前面提到过的FIS在2019年以430亿美金的价格收购。所以你可以想一下回到去年9月份,是买一身负债,然后FCF乘数相若的FIS,还是拿无债一身轻,企业文化万里挑一的Adyen?

和Stripe略有不同,Adyen主要的客户都是大企业,而Adyen在全球26个国家都有分支机构,能够无缝服务跨国企业。跨国企业想要进入一个新的地理区域,不需要寻找新的合作伙伴,通过Adyen的全球网络就可以了。

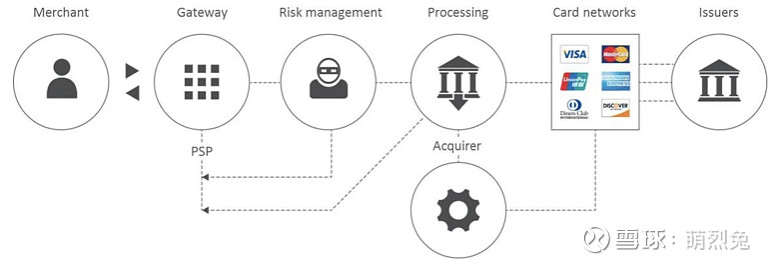

一个传统的商户收单流程中,商家要和该流程中的各个玩家交互,比如支付网关(payment gateway,这类比如aggregator like Paypal, Square),风险管理和支付网关完成授权(authorization),即通过卡网与发卡行联系确认此消费者真实存在信用可靠,然后后端处理和结算(settlement,比如First Data)往往发生在交易后的更长的一段时间内。

由于这个系统是上世纪下半叶慢慢搭建起来的,有些部分都是用很老的技术,比如基于大型机的,数据搜集和处理能力差得可怕,可以把这个系统想象成一辆车,这辆车的不同部件来自于不同的生产商而且都十分老旧,拼装在一起,出了问题,还找不到到哪里去换组件,因此效率低,数据分析能力和可视性差,且拒绝率高(这对商家来说意味着更高的成本)。

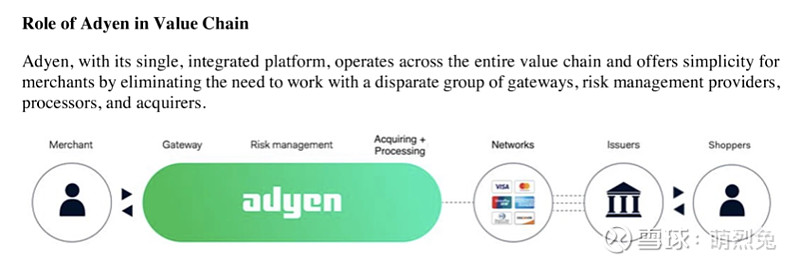

Adyen的意思是,“重头再来”,这个公司致力于招募一群志同道合的小伙伴们,把网关,风控,收单,处理等功能全部用一个内生搭建有机成长起来的基础设施来提供服务。公司2018年IPO时TPV为1590亿欧元,以42%复合增速成长,到2023年已经9100亿欧元了。

这个体系,能给客户提供好得多的体验,效率更高,数据分析和处理能力更强,让客户能在一个地方看到所有数据同时根据数据挖掘洞见并执行任务。Adyen从中抽取四类费用,分别是结算费用(settlement fees),处理费用(processing fees),销售商品比如POS终端和相应的配件给商家的费用,以及其他服务(other services)比如换汇,第三方提成,发卡服务费用等。一般如果一个交易2美金,1.5美金是结算费用,其中有1.2都给了发卡行做interchange fee,6毛钱给VISA,MA这些卡网,剩下2毛给Adyen做其结算费用。整个处理费用大概是8分美金。因此一个100美金的交易,商家最后到手就是97.92美金。

Adyen的企业文化真的很出色,2006年创立以来,就一直没有融资,直到2011年 — 那时候他们也是盈利的,想融资主要是为了网络和介绍,而非为了资金。很多硅谷的风投公司不想投Adyen因为她们只发普通股,没有带优惠条件的股份,不让这些VC进入董事席。Adyen可以募很多资,但最后只要了3亿美金(Stripe和Checkout一共募了40亿美金),即便是IPO时也没有发新股,而是让老股东得以套现获得流动性。Adyen主张内生成长,几乎从来不外延并购。在年报中她们自豪地称自己公司没有一个员工薪酬超过100万,大家都是带着使命在做事。在新冠疫情期间她们没有疯狂招募然后后面再裁员(比如像Stripe,Wayfair等等等等),而是控制步调,到目前为止招人都需要董事席成员过目,发现不适应文化(比如像常春藤盟校的典型type-A)就请人离开,反而在后来大家都裁员了,她们逆向去吸纳人才,连招人都符合逆向投资的准则。