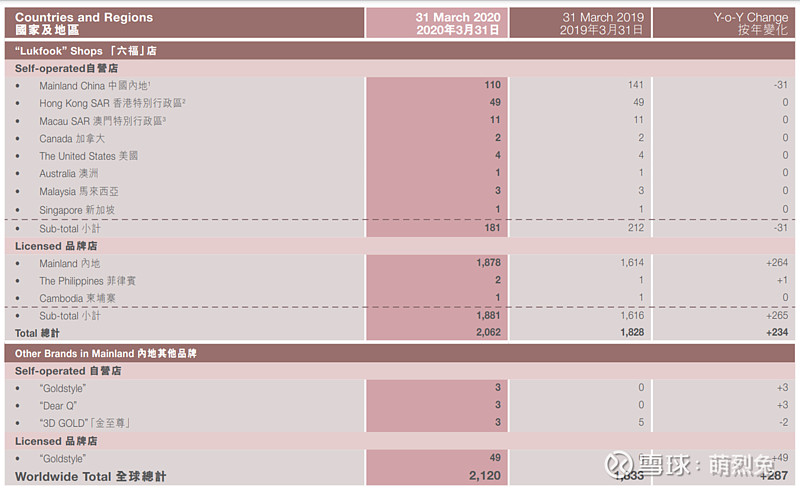

$六福集团(00590)$ 香港Violence+地位衰落+游客减少+零售萧条+完全竞争+缺乏品牌辨识度,六福未来十年恐怕不会好过...虽然很便宜,但可能是一个价值陷阱。公司香港和澳门的店基本都是自营的,在大陆的店1900多家里只有110家是自营,其他都是加盟形式。在中国的销售,华北和华南各占比32%左右,华中20%,华中15%。一线城市16%,二线城市为主,34%,三线城市20%,四线城市及以下占比20%左右。

| 发布于: 修改于: | 雪球 | 转发:0 | 回复:10 | 喜欢:0 |

$六福集团(00590)$ 香港Violence+地位衰落+游客减少+零售萧条+完全竞争+缺乏品牌辨识度,六福未来十年恐怕不会好过...虽然很便宜,但可能是一个价值陷阱。公司香港和澳门的店基本都是自营的,在大陆的店1900多家里只有110家是自营,其他都是加盟形式。在中国的销售,华北和华南各占比32%左右,华中20%,华中15%。一线城市16%,二线城市为主,34%,三线城市20%,四线城市及以下占比20%左右。

三年倏忽之间过去,当时的判断似乎没有错,三年多一个季度,公司股价基本原地徘徊。对于这门生意,黄金慢牛是最好的,慢熊是最差的,最近股价下挫主要是价格上涨太快,三月份下旬以来消费者显著减少购买欲望,购买量减少,会影响财年上半年(到九月底结束)的业绩,六月底会有比较明确的guidance。目前20%的黄金是对冲的,其他部分没有对冲。采取的是每日补充(daily replenishment)策略,卖出去多少,回补多少,所以也很难说能赚什么便宜,因为今天高价卖出去,今天高价原材料又买进来,一来一去没有赚到便宜。急跌情况下(比如13年)倒反而毛利率高了1%因为跌多了大家疯抢黄金类产品,而且折扣力度可以下降,买入材料价格降低,毛利率上升。

目前一共3583家,其中海外市场有21家,疫情前很好,现在也恢复得不错,目前积极开拓海外店铺。港澳一共是72家,香港和疫情前大概持平,澳门已经超过了疫情前有20%之多。大陆比疫情前多了1500家,目前3490家了,疫情期间开始两年防疫措施很好,大家都在大陆疯狂开店,同时看好国内中产占比增加。不过目前内地宏观经济不好,所以对整体盈利能力形成压迫。大陆电子商务类业务在不断增长(尽管线下同店不好),每年品牌店新开300家,估计倒5000家左右饱和,目前的店数在品牌店里规模算比较小的,所以5000的规模应该可以做到。

对于国内店,96%是加盟的,收费来自于三块。加盟费单店固定5-10w元一次性给清;卖钻石,黄金,金锭等给这些店,相当于是批发业务;最后是品牌授权,属于零售类业务。以前国内靠批发业务,但因为钻石批发不好,跌下来了,所以现在零售占比更高。佣金(royalty income)在品牌授权收入占比超过90%,买货根据不同类别收取licensing fee,加价(mark-up)一般在9%左右。主要驱动力是开店速度和品牌同店的增速这两块。华南开的店效益不好,因为游客倾向于去港澳,因为没有消费税,可以便宜10%+在港澳直接购物。

未来看点在于大陆消费复苏,量价齐升。

公司的年报披露还是比较详细的,品牌业务最赚钱,其次是批发,最后是零售。内陆地区的利润率比较高。珠宝的毛利比黄金和铂金高。