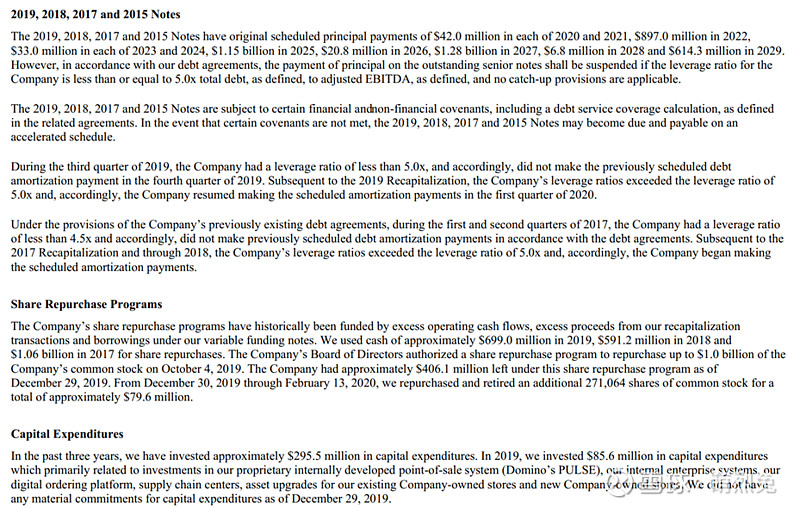

多米诺-------------------------------------------------------------------------------------------------------

首先看多米诺比萨的资料:

这个公司的经历可以说是很神奇了,Tom Monaghan一开始和哥哥一起做这个公司,哥哥做了几天就受不了了,结果Tom不得不放弃建筑师课程全职做多米诺,把自己的车钥匙给了哥哥,买回股权。然后引进了一个厨师,分了一半股权,扩张到5个店,结果厨师拿着公司资产盖房子,债务变成了公司的债务,Tom又把他踢出去,花了几年还债。结果后来又碰上火灾烧到自己的店门口...之后扩张又因为债务问题被债主逼着,有个债主直接拿着手枪来要钱,Tom不得不又把自己的车子抵押给别人,然后当日是员工带着回家的。70年代最大的是Pizzahut,1600多家店,Tom通过周日体育赛事广告缓了一口气,和员工说要把Pizzahut当成目标,当时才70家店。多米诺的兴起和女权运动和妇女加入工作力量不无关系。在60年代多米诺只能给学校送快递,因为家庭主妇们压根就不需要,但到了70年代一个巨大的社会变迁就让多米诺披萨的快递模式变成了杀手锏,到80年代已经把Pizzahut远远甩在身后,而Pizzahut反而遇到了难题,因为特许经营者不愿意改变,而且担心外卖会蚕食堂吃市场,后来Pizzahut血花5000万美金和三年时间做定点实验确定生意模式不会蚕食堂吃并且具有一定盈利能力后才迎头赶上。结果70年代初"幻想"的对手Pizzahut作价3.5亿把自己卖给了百事可乐。百事可乐当时收购Pizzahut主要是为了打开QSR领域可口可乐的强势垄断局面。97年的时候百事可乐为了聚焦主业又把Pizzahut,KFC,Taco Bells都给分拆出去了。93年,Tom结束了38年经营多米诺的生涯,把93%股权卖给了贝恩资本,大概10亿美金的样子。剩下的7%是公司上市之后卖掉的。卖了以后把主要精力聚焦于天主教慈善事业。1965年这些披萨店的兴起有其必然原因,也有人们对意大利食品的猎奇,也有披萨本身能承载多种配品因此口味繁多的原因,而且60年代披萨店的盈利能力很强,远远比汉堡包赚钱,一个披萨生产成本10美分,可以卖一块多钱...Pizzahut创世人David Carney就是在房东看到一个小册子说这玩意儿赚钱之后依从其建议开的店。

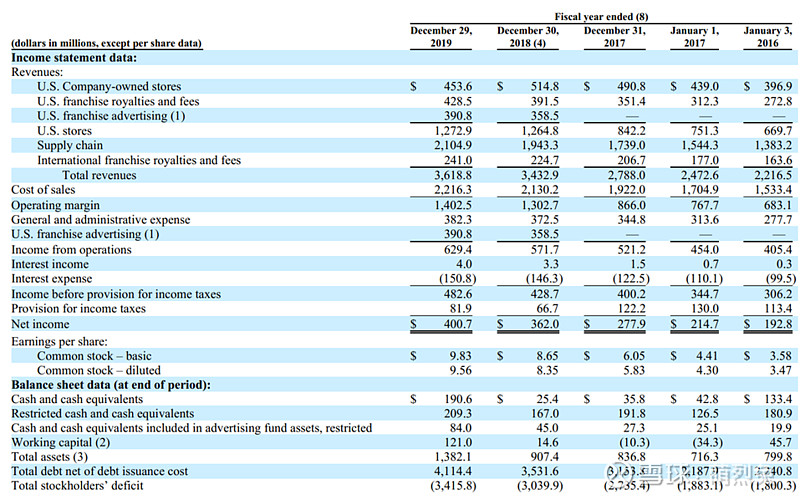

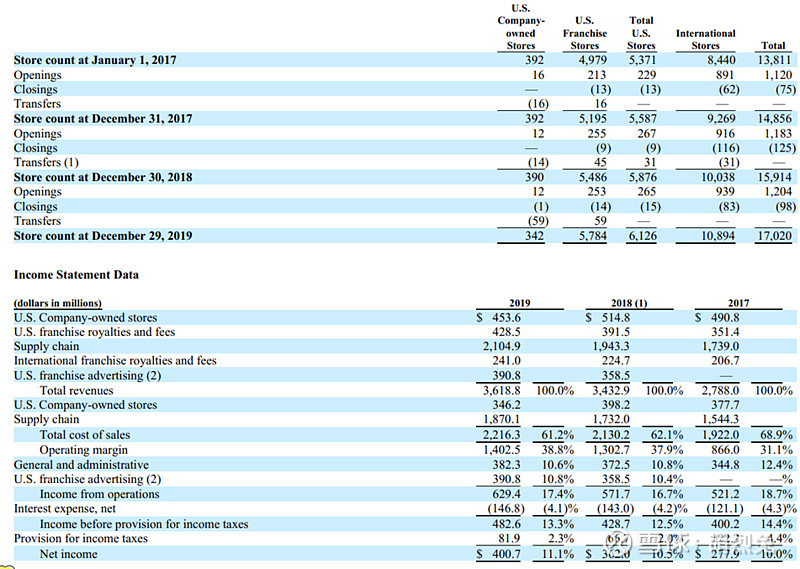

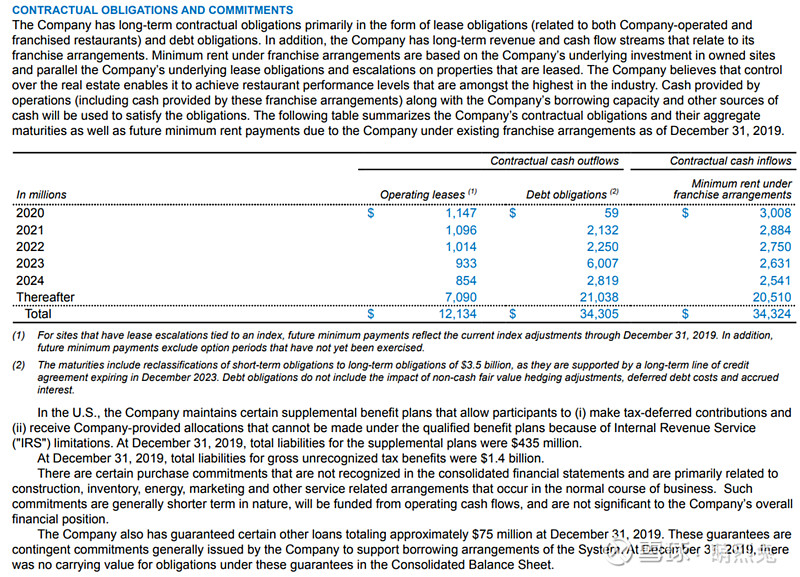

如今的多米诺已经在全球88个国家有17,020家店了,其中98%都是特许经营权形式。在美国有777个特许经营权业主,整合了5,784家店,最大的业主经营124家店,剩下的美国的777家店是多米诺自己经营的,科技创新和产品创新一般都在独营店先落地了以后再推广。

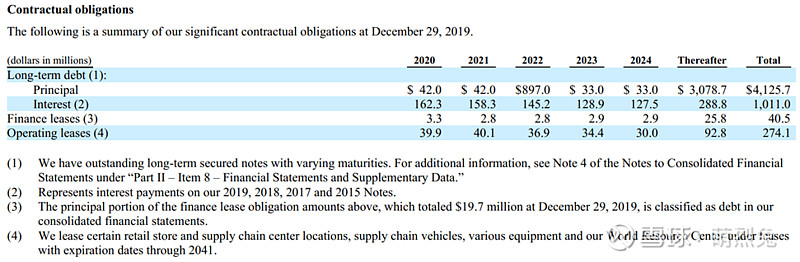

公司营收主要是四个板块,一个是独营店的营收,其次是特许经营权费用(一般是每年收入的6%),特许经营权广告费用支出(一般也是每年收入的6%归到一个公司层面的广告基金里然后做品牌宣传),还有全球经营区域授权(Master Franchise Agreement),收取每年区域收入的3%,包括墨西哥,印度,澳大利亚等地上市的四个上市公司主体,特许经营权业主已经实现在美国39个季度同店经营收入上升,国际109个季度,所以可见特许经营权业主是非常赚的,这给特许经营权给予人即公司主体的业绩提供了很好的支撑,同时要加盟多米诺需要从基层干起,不是做快递就是在店里做服务,还要上一年的专修课程才能"毕业"。最后是供应链收入,也是占比最大的一部分,主要是给美国的业主们提供面团(dough),芝士,蔬菜,肉,和各类经营器械来盈利。因为采购量大,占整个QSR披萨行业的29%之多(前四个,多米诺,Pizzahut,Little Ceasar's, 和Papa John's占比61%),所以能有价格折扣,对上游议价能力更强,为业主们创造价值。业主的cash-on-cash回报通常能达到40%,单店建设资本投入30万-35万,前者高于行业平均15-20%,后者低于竞争对手如Pizzahut的60万(当然Pizzahut是有堂吃的)。一些芝士价格波动能传递给业主们,所以主体的经营业绩也比较稳健,能承担更高的债务,所以贝恩资本几次将公司再资本化(Recapitalization),下面表中可见股东权益这个记账数字是负的。过去五年营收从22亿增加到36亿,但债务从22亿增加到了41亿,高于营收增长。私募基金这种喜欢债务杠杆的模式还是让我有所顾忌的。当然在低息条件下也确实创造了较低的加权平均资本成本。

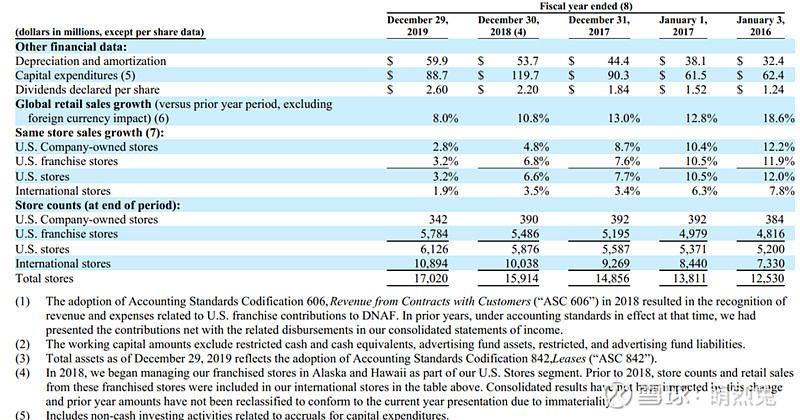

由于特许经营权轻资产模型,公司资本开支需求很小,自由现金流产生能力强劲,每年能达到4.1亿并在持续增长。目前负债41亿。

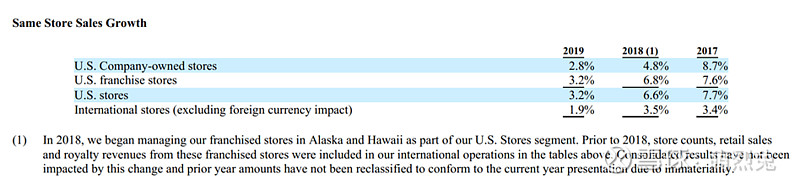

同店销售增长年化保守估计大概是3%,未来增长主要是国际增长,原因是人们因为现代化生活而不断对快速服务式餐饮产生需求,类似走美国过去的道路。同时公司注重科技研发投入,比如PULSE一条龙point-of-sales系统,比萨戏剧场(Pizza-theatre)透明式比萨制作流程,圈地策略(Fortressing)进一步增加特定业主经营区域内的店面密度以提升对投递员的吸引力和客户体验(17分钟送达,而竞对Pizzahut需要30分钟),在总部密西根创立科技园与福特形成JV尝试无人驾驶投递,增加线上购物体验提供客户锁定(进店即拿)和投递食品实时汇报等等,不断增强其竞争力,相信公司还会不断整合这个相对碎片化的市场(39%QSR披萨还是当地小店在经营,新冠可能加速整合过程),保持相对较好的增速。

如图可见公司国际开店速度大概在10%年化,而本土大概是4%,平均一下未来十年假设7%,加上同店增速3%,如果能够维持,那么未来十年年化营收增速为10%。假设永续增速为5%,那么届时(2030年)的估值给20倍市盈率算是比较慷慨。如果规模效益下净利润率进一步提高到15%,那么2030年的净利润应当为100亿美金营收的15%,即15亿美金,给20倍市盈率就是300亿美金的估值,目前公司市值148亿美金,加上0.82%的年度分红,那么年化收益大概是8.14%左右。不过这里还有一个要考虑的因素,就是公司通过杠杆模式不断回购股权。

公司的策略是不断开新店扩张增加营收以及自由现金流,并不断增加等量债务(比如上图中15,17,18,19年都发了新债)进行股权回购。这种杠杆模式是能实现长期超额回报的,马龙的查特通信用的也是这种方法。过去十年公司把流通股从6100万股减少到了4000万股左右。每年减少的流通股为4.2%左右,所以把这部分收益加上去的话,公司的年化回报可能可以达到12.3%左右。这么看起来就相对有一些竞争力了。

债务久期处理得当,75%的负债都在2024年之后到期并通过重新资本化不断展期,债务利率最近一次降低到了3.5%左右。这个商业模型看起来还是很不错的,风险可能是下行周期中的自由现金流恶化(由业主连锁反应到主体上)或者恶性通涨导致利率受迫性上升。

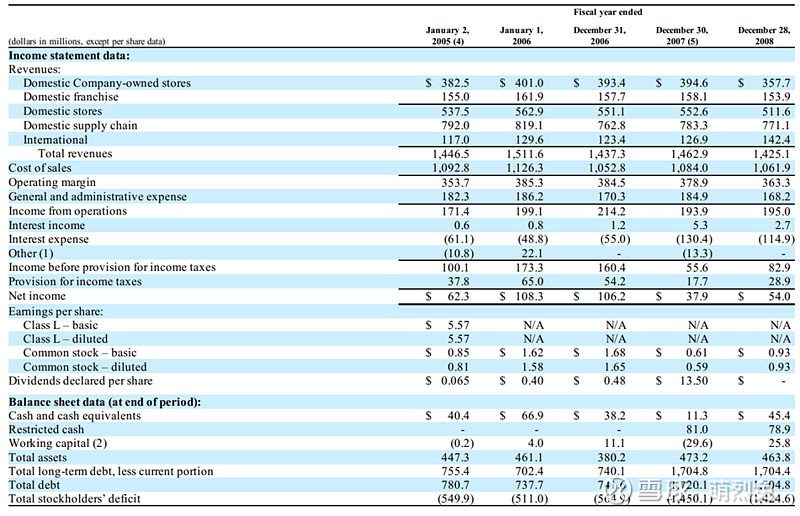

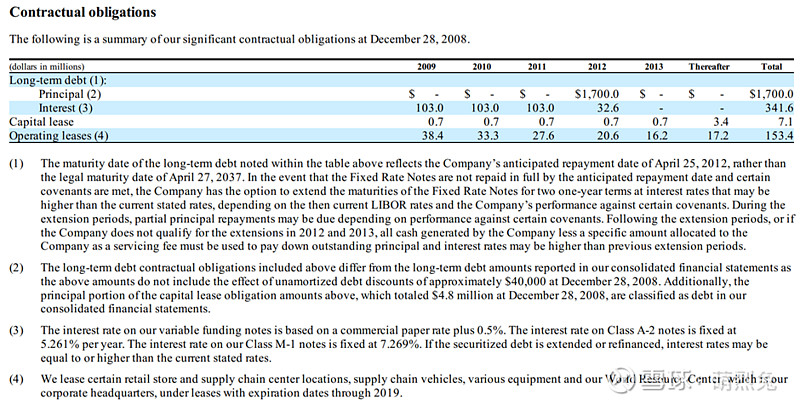

在07-09年阶段有一个比较有意思的小插曲:

注意股价04年上市大概是13美元/股,涨到过30美元/股,2008年11月21日跌到了历史最低3美元/股。09年出了08年的年报以后大概是7美元/股。当时公司流通股6000万股,所以市值最低1.8亿,09年出了08年的年报后大概是4.2亿。

要是回溯一下原因的话,公司在07年资本重组过一次,发了每股13.5美金的特别股息,增加了负债,又碰上了金融危机,17亿负债只有14亿营收,同时产品遇到了很大问题,客户都在吐槽多米诺的披萨底层就好像纸板一样难吃(Cardboard Pizza),之后的CEO Patrick Doyle花了很大的力气去重新设计配方,产品,在社交媒体坦诚错误并承诺道歉,还通过一系列科技和营销投入才重振旗鼓。可以看到公司当时一年的利息支出要1.3亿美金,而净利润不过5400万而已。但无论如何,08年11月的时候,公司的PE只有3点几倍,即便到了09年出了之前一年的年报同时金融危机让更多人勒紧裤腰带点外卖披萨的趋势明确了以后才不过8倍的市盈率。一百多倍的涨幅,也是这么来的...毕竟目前公司盈利能力大幅提升后PE依然有32倍之巨...当然管理层之后的一系列应对措施也是非常漂亮的。

如果细究一下当时的债务久期,其实没有短期债务压顶的问题,所以当时的恐慌抛售可能还真是一个难得的机会,大逻辑不一定是公司能实现逆转,只需要从烟蒂股投资+经济下行人们更多点外卖而非堂吃的角度思考就行。金融危机期间用低市盈率的股票删选器看来还是可以淘到好股的...

YUMC----------------------------------------------------------------------------------------------------

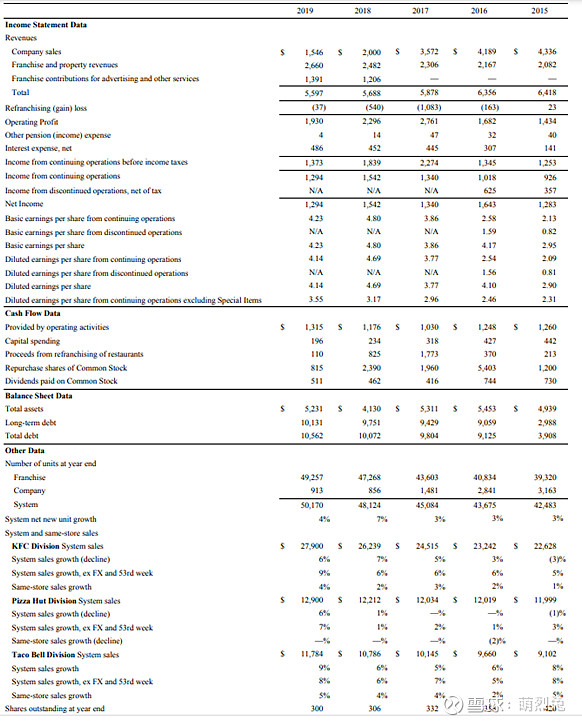

YUMC是从YUM分拆出来的,当时其实关注了这个分拆,但没有足够的重视。其实是知道抛压的,但可能还是在估值方面太洁癖了。复盘2015年的每股盈利是0.83美金,股价为26.16美金/股,自由现金流是4亿美金左右,市值大概100亿左右,所以是4%左右的自由现金流收益。其实这个公司的自由现金流未来十年是可以以低双位数增长的,因为同店每年增速2-3%,再加上8-10%的每年新开店面数量,所以加起来营收增速能做到10-13%,EPS增速可能还不止这些,所以股价是低估的。目前公司256亿的市值,去年产生了6.3亿的自由现金流,2.5%的自由现金流收益,80亿美金的营收,8%-10%的经营利润率,估值其实已经上升了不少了,但买入长期看还是能赚不少钱的,只要公司经营得当。

1) 中国餐饮连锁占餐馆比例10%,美国55%,全球30%,所以渗透率还有提升空间,未来YUMC大概率会是一个行业整合者。

2) 公司的电子营销策略很成功(肯德基和必胜客有2.85亿的loyalty program),快递能力很强,快递占营收比例20%,自己拥有20个logistic facilities和一个位于上海的全国集散中心,500辆冷冻卡车,给公司的菜单多样性和灵活性提供了支撑和依托,也保证了很多产品都是当地取材,控制了成本,也更"正宗"。旗下品牌如Taco Bell,小肥羊,黄记煌,COFFii & Joy都还有品牌扩张的空间。

3)专注价值,比较抗衰退(Value-Oriented Menu)

4)随着城镇化的继续,人们的收入以双位数的速度增加,QSR,可带走餐饮和快递都会是受益方。中国的客户普遍品牌意识比发达国家更加,因此像肯德基和必胜客这样的餐饮店也会是受益的。

5)由于目前加盟店占比仅有10%,而10年后预期会达到20%,因此经营利润率还有进一步上升的空间。

6)有一套成体系的培训系统,“师傅带徒弟”,通过这种方式内部提拔干部,同时也保证了员工都明白如何和客户交流(这一点在QSR中经常被忽视)。

Yum Brands'的现任CEO David Gibbs(2020年一月取代了Greg Creed)在Yum Brands'躬耕三十年,是YUM往加盟模式走的主要推动力量,帮助公司很大程度上实现了轻资产运营。比如公司在2010年的毛利率是27.4%,现在达到了48.1%;经营利润率原来是16.2%,现在达到了29.8%。尽管应收从那时候的113亿下降到56亿,但自由现金流却从11.7亿变成10.99亿,几乎没有什么变化,同时资本开支大幅减少,而且与此同时把分红从0.88元/股提升到了1.83/股,不断回购股票从4.86亿减少到了3.08亿,因此每股自由现金流3.3美元/股是上升的(按照目前市价104元每股,316亿美金,大概是3.2%左右的自由现金流收益)。YUM把YUMC分拆出去之后,YUMC变成了YUM最大的海外加盟商之一,占其经营利润的14%左右,YUM的加盟店占总店比例98%。由于加盟以后现金流分散,相对稳定性增加,因此YUM增加了债务到5xEBITDA,而YUMC则是无债一身轻的(更加说明2016年分拆出去的时候估值真的不高...哎,如今这个市场,看什么都贵)

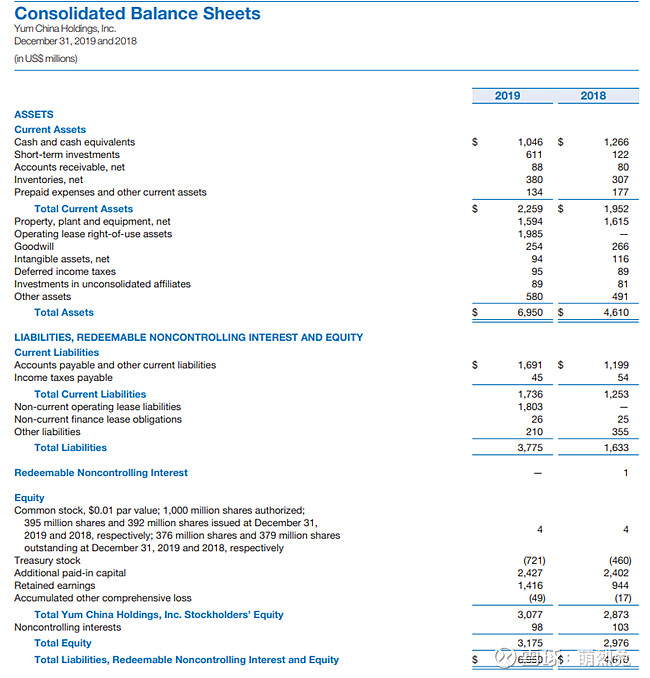

看一下YUMC的资产负债表,没有债务。应收账款远远小于应付账款,LT Liabilities主要是长期经营租赁,手里还握着10亿的现金...

YUM--------------------------------------------------------------------------------------------------------

如果看一下YUM的话就会发现,YUM的债务从2015年的30亿不到,上升到了现在的100亿出头,加盟板块的收入(包括广告和营销贡献。对市场营销这块的控制增加是以公司帮加盟商投入1.85亿美金在餐馆器械和改造作为代价的)在增加,而公司总体销售在减少。公司也在不断关店,比如美国的一些必胜客因为不方便快递,不断被关,现在在6700家左右,同时由于最大的加盟商去年7月倒闭(NPC International)以及新冠的影响,所以加盟商的整合也在进一步持续过程中。这些加盟商相对财务比较稳健,所以长远看是好事(NPC的负债率太高了,碰到新冠疫情就倒下了)。YUM收购了The Habit,作价3.75亿,挺好的一笔交易,因为填补了YUM在汉堡板块的业务确实,同时The Habit年均店售190万美元,单店利润率18%,新店cash-on-cash回报超过30%!而且The Habit的加盟店占比刚过10%,算是很少了,也比较契合YUM的生意模式。YUM也在不断革新自己,比如在科技方面落实中心POS系统(Central Point of Sales System),以及地产优化策略(从"Red Roof"转移到fast casual "delco" formats),还有电子化与产品定制化&年轻化,和Uber Eats与Doordash合作增加快递占比(注意这里策略又和多米诺分道扬镳了)等等。

加盟费为每月该店销量的4-6%左右,公司有时候会把地产租给加盟商收取一定费用。

广告及其他服务的抽成在年报中没有明确说明(其他服务是归在广告收入中的),但根据营收占比,我们大概可以估摸着是2-3%之间(因为这部分收入是加盟&地租费用的一半)。

公司的目标是整个系统销售增速未来五年保持7-8%,也就是4%的同店增长加上3%左右的新开店数量,并实现33%的核心经营利润率,EPS做到10%以上的增长,还有2%的分红,如果按照3%+的自由现金流收益的话,目前估值也是不高的。

QSR--------------------------------------------------------------------------------------------------------

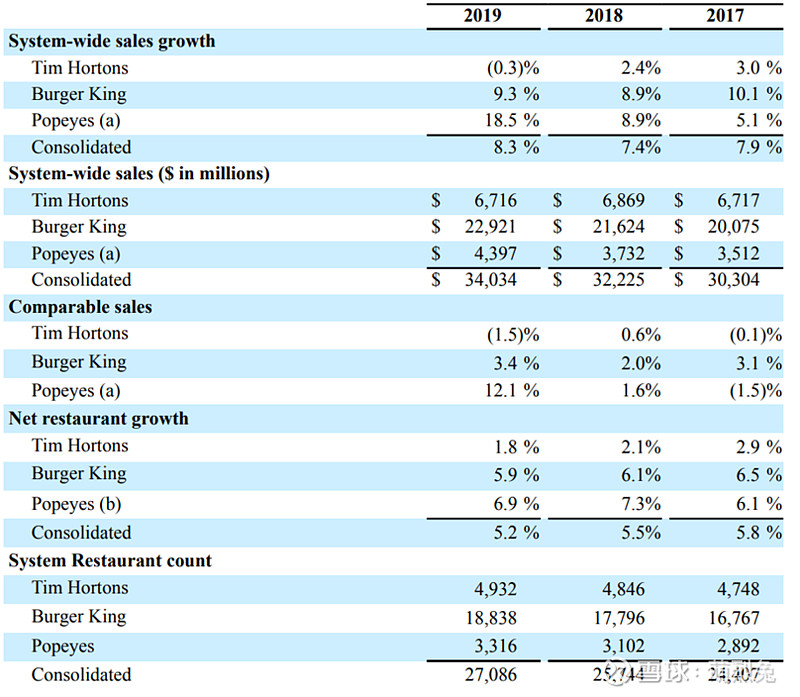

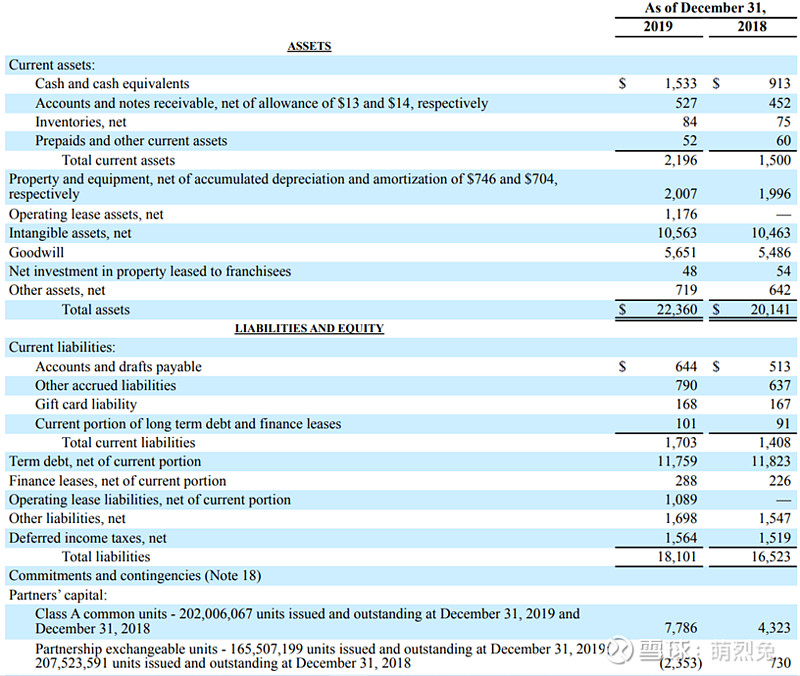

餐饮品牌国际(QSR)的故事比较神奇。2010年,汉堡王的管理层接到”神秘电话“,是3G资本打来的,说是要直接买走汉堡王,出价为前日收盘价溢价25%,24美金/股,40亿的企业价值,3G资本出了12亿现金,剩下的28亿都是债务。当时的几个大股东包括高盛,贝恩资本,想着既然能以高于2006年他们把汉堡王带上市的价格出手,又刚经历了大衰退,那就赶紧出手吧。当时的分析师觉得能以9倍经营现金流出手就很不错了,毕竟整个经济体还是复苏乏力的,而汉堡王的主要客户群体是年轻人,这些年轻人在衰退中失业非常严重。经过一系列有力的运作,3G资本在2014年重新把汉堡王带上市,艾克曼是投资者之一,后来汉堡王收购Tim Horton之后改名Restaurant Brands International,其中30亿优先债的融资是伯克希尔给的,同时免费送了巴菲特800万股股票。如今的QSR,市值180亿美金,远远高于收购时的市值(32亿美金),企业价值300亿美金,远高于当时的40亿美金的收购价格,去年经营现金流12亿,自由现金流11亿,自由现金里收益大概6%左右,14年作价114亿买下Tim Horton,17年溢价19%买下Popeyes。目前98%的连锁店都是加盟形式,典型的轻资产运营,50亿的营收,57.5%的毛利率,40%的EBITDA利润率堪称业内一绝,经营利润率33.6%。乔治保罗雷曼又是一记全垒打。如今的QSR全系统销量340亿,27,000家店,遍布100多个国家。

和其他3G资本运营的公司一样,管理层针对企业层面的G&A都是采用零基预算的(requiring departmental budgets to justify costs from a zero bas instead of focusing on the previous year's base)。在不同的国际区域,类似多米诺,QSR也是采用master franchise joint venture的结构(Vinci Partners in Brazil, Burger Rus in Russia, Cartesian Capital Group consortium in China,Groupe Bertrand in France等等)。汉堡王在全球基本都实现成功复制,200亿销量占整个速食领域2万5千亿总量的大概1%。总体来看,未来五年同店增速4%,开店速度4%,EPS增速应该在10%上下,加上3%的分红,6%的自由现金流收益,现在的股价甚至有点低估,但19年十月份3G资本在75美元/股上下抛售了10%的股份,可能给投资者留下了一些阴影。

在北美,加盟商往往要贡献2-5%不等的毛销售额用来支持全集团的市场营销工作;在其他国际区域,则当地加盟商给Master Franchisee交钱,QSR只是负责广告支持和指导。

关于美国和加拿大的加盟费则如上。关于国际分支,Master Franchise的加盟费如下。

查诺斯做空类似加盟商的主要逻辑是,如果小箱子都倾覆了,大箱子很难独善其身。比如 $卡罗尔斯饭店(TAST)$ ,经营1000家汉堡王,但financial condition非常糟糕,如果加盟店不断出问题,很难想象总公司能完全独善其身。这个担忧是有道理的。

作为3G资本的公司,债务肯定不会少...公司有120亿左右的负债。不过利息基本都是4.5%左右,而且最近两年到期债务很少,每年利息支出大概是5亿左右,餐馆业务相对稳定,即使是新冠年营收下滑了10%(5亿)依然产生了10亿自由现金流(去年同期14亿自由现金流),所以这块不是很担心。

MCD------------------------------------------------------------------------------------------------------------

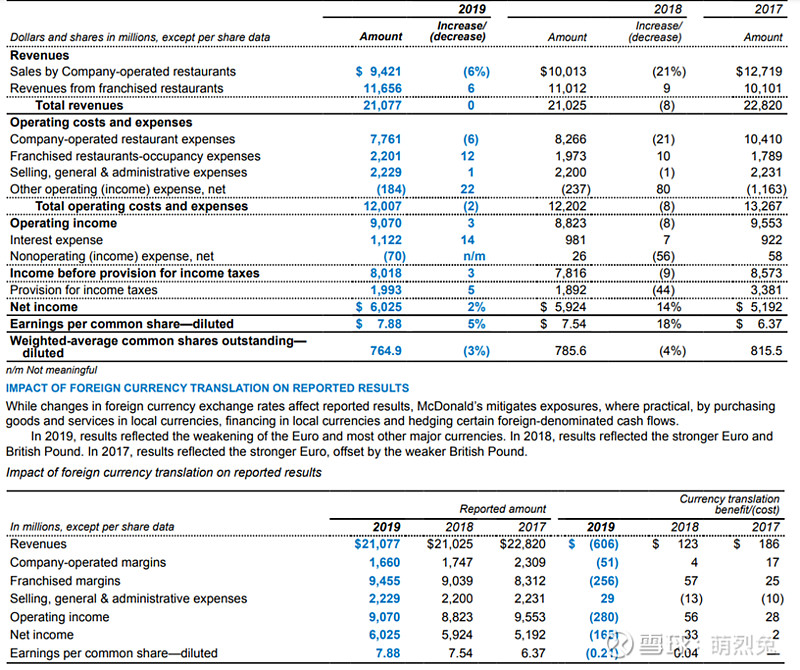

麦当劳的故事应该是家喻户晓的了。从规模上看,麦当劳截止2019年年底全球拥有38695家店,尽管93%的店都是加盟的(毛利率50%,经营利润率接近40%,净利润率26%,共36059家店),但如果看全系统(算上加盟)的销售额,为1000亿美金/年,占全球餐馆行业的4%,YUM算上YUMC是530亿,QSR是340亿,赛百味是120亿。麦当劳的正常化单店销量250万元,远高于QSR整个行业的平均水平(略高于100万元)。麦当劳有一个38000平方英尺的创新中心,用来模拟新餐馆在不同configuration,科技,时间点(早/中/晚),客户流量下的经营状况。麦当劳创新的"All-Day Breakfast"就是首先在这个中心试验,试验成功后在短短六个月内推广到全国,并取得了很大的成功,超过管理层预期,带回了不少客流。之前麦当劳因为规模很大,在供应链上有一些吃紧,现在管理层在着手解决,这对新品的推出(比如Premium Crispy Chicken Sandwich和McPlant Burger)都有不小的帮助。与此同时,麦当劳作价3亿美金收购了个性化和决策逻辑科技公司Dynamic Yield。DY能够帮助麦当劳广大drive-through客户根据时间节点,天气,客流量和购买趋势智能提供菜单建议,管理层预期DY将最终让每单数额增加10-15%,而个性化建议和精准营销也是市场大势所趋。DY合作的品牌超过200个,也提供了解锁潜在新的交叉营销与合作的机会。MCD还并购了Apprente,一个语音交互人工智能平台,提升服务速度,订单准确度,和高峰期客流通量。这个技术除了帮助drive-through,也可以被用到店内的in-store kiosk ordering或mobile ordeing上。

查诺斯提到过,在80年代,很多分析师看餐馆股的时候总是想着买下一个麦当劳。在他看来,无论是麦当劳还是亚马逊,与其找下一个,还不如就买这个公司本身。彼得林奇也提到,每次麦当劳看上去没有增长曲线了,总是能有新的增长曲线出现,无论是提供早餐,提供不同品种的食品或饮料,还是国际扩张。好公司总是能找到下一个增长点,而无需投资者太过担心。不过这里要提一句,2010年公司营收240亿,流通股10.8亿股,每股利润4.58元,自由现金流42亿美金,股票77美元/股,自由现金流收益接近6%;2020年公司营收190亿(这里有“再加盟”因素),流通股7.5亿,每股盈利6.6元(去年7.9元),自由现金流42.5亿,去年19年57亿,股价214元/股,市值1800亿,2019年正常化自由现金流收益3%,也就是说过去十年,有一半的股价提升不是业绩驱动,而是估值驱动的。这可能和指数化不无关系。

疫情期间,麦当劳受的冲击比较大,营收下滑10%,其中一个主要原因是早晨用餐或外卖的人大幅减少(在美国,70%的销售额来自于drive-through,dependence on the morning daypart and reduction in morning commuters)。

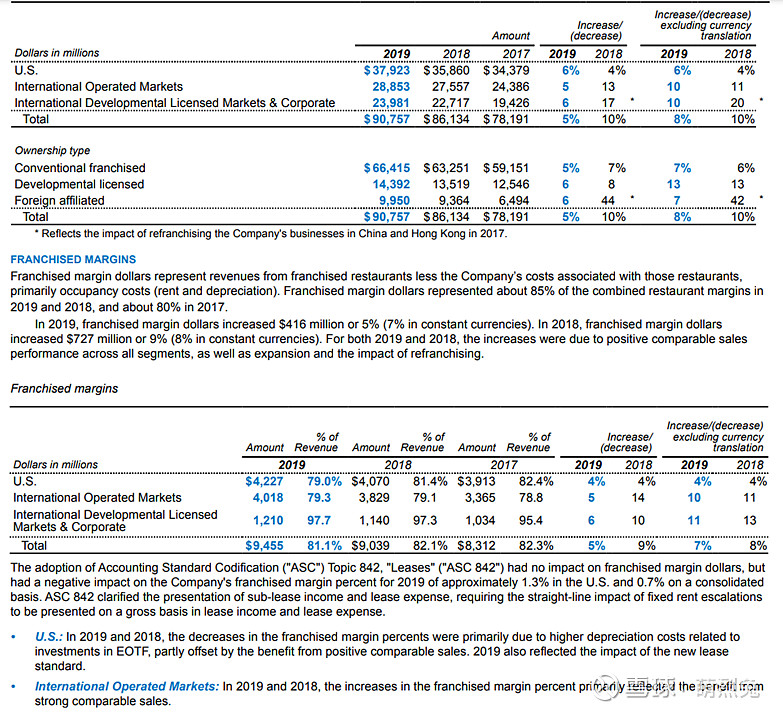

大家都知道麦当劳最赚钱的是做包租公,他拥有60亿的土地资产,涵盖其餐馆下面土地的55%,80%的餐馆建筑(restaurant building)。尽管固定资产占比很大,依然能实现20%+的ROIC,这个成绩还是很傲人的。从下图中可以看到,公司毛利和经营利润率之所以这么高,主要还是靠加盟店做贡献。而麦当劳的品牌和产品力以及创新能力又让这些加盟店有利可图,是一个正向反馈链条。

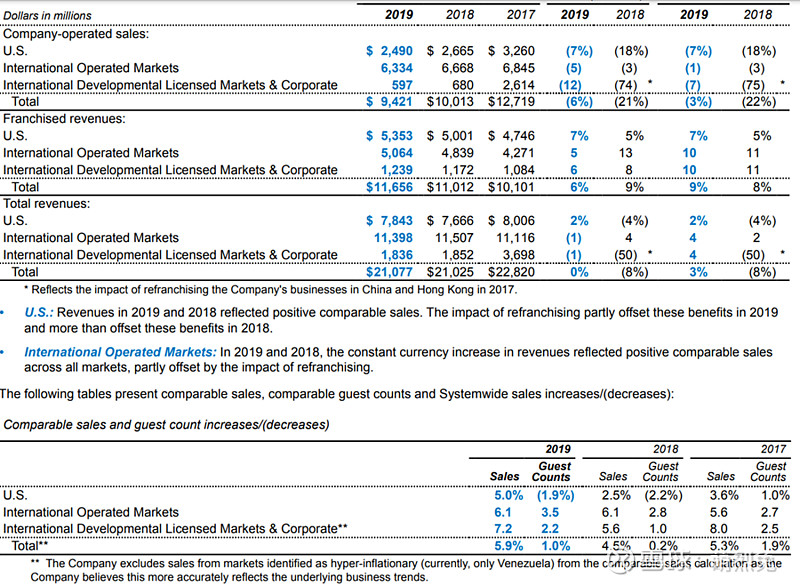

以下是美国和国际餐馆营收情况:

全系统增速2018年6%,2019年4%,平均下来大概是5%。

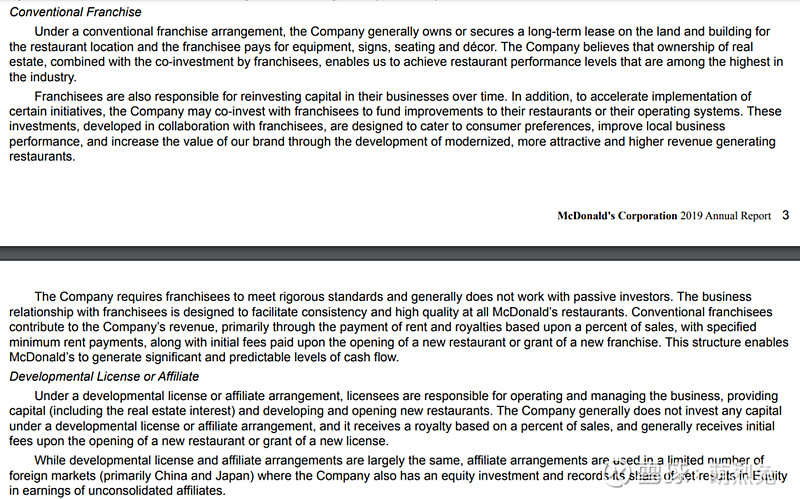

上面财报中提到两种加盟形式,一种是Conventional Franchised,另一种是Developmental Licensed & Foreign Affiliated,他们的区别如下:

包租公的现金流如此之好,以至于租房收入基本可以覆盖经营租赁和债务现金流出的75%。所以公司也随着净利润从16年的47亿增加到19年的60亿,不断增加债务,从260亿增加到了340多亿。

注意,加盟费用中,租金收入竟然几乎达到了Royalties的两倍...

对麦当劳的估值中,这部分优质商业地产以及建筑的价值也应该被充分考虑进去。