第一篇网页链接

结构有两个含义,一个高低之分,另一个是主体之别。

高低之分:

22年二季度生猪存栏量43057万头,存栏量反映未来半年生猪出栏量,也一定程度反应可供二育的小标量(全程存活率也好,季度出栏量也好,最终都反映在季度末的生猪存栏量上),

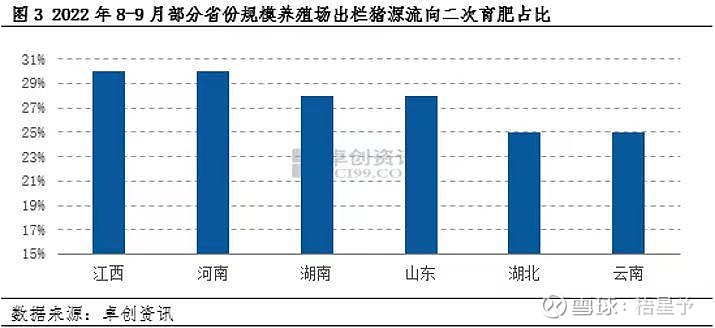

三季度末二次育肥占比20%,8-9月生猪价格在22元/kg,

一季度末能繁母猪存栏量4185万头(二季度拐头回升);

24年二季度生猪存栏量预计41500万头左右(大概率偏左),同比22年至少下降3.6%,

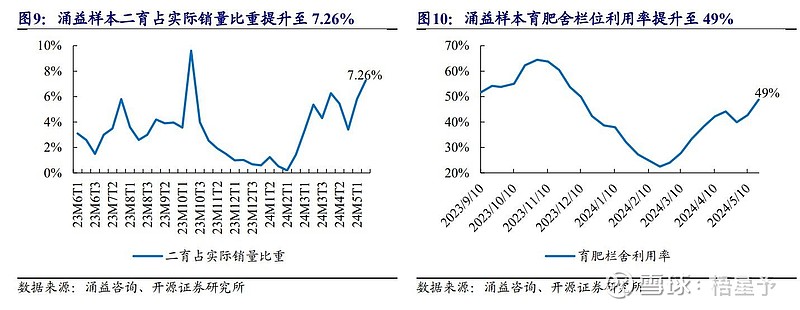

二季度末二次育肥占比7%,饲料价格较低,二育成本大幅低于22年,二育增重成本不超过11元kg

一季度末能繁母猪存栏量3992万头(二季度计哥很有可能是降的),同比22年下降4.6%。

经过供给平台对比,24年对于二育来说条件更有利:更少的供给量,更低的造肉成本,持续降低的能繁带来的年底高价预期。

主体之别:

山东、四川、湖南、江西等生猪主要供给来源地已经实现这轮生猪产能调控的最低产能,这些供给大省的能繁母猪存栏量在一季度末降幅非常明显。网页链接

对比22年,22年最大的地域矛盾是5月份广东禁调政策,开启22年的猪价拐点,而今年有更多的省份,而且是供给大省,带来供给猪源更大的地域不均,渠道不均,调运增加等,放大了生猪供给的地域性矛盾,降低了已有供给的有效性。这最终对二育来说,在上升周期时会带来信息不对称增加,囤货预期增加,再叠加压栏成本较低,导致全社会参与者的集体压栏惜售,提前透支价格。

最终结论,二级需求包括二次育肥,也包括压栏惜售,二者都是以一定的供给背景平台为基础,不同的供给结构,被二育影响下对价格的带动也不同,经过对比这两年极为相似的情况,可以发现今年最差也不会差于22年。

我认为下旬开始,到7月份的猪价冲高的可能性很大,没有理由不去抢到12、13,尤其是越临近锚定需求增加的月份,拭目以待。