“冲着年化30的收益去,但实际买到的是年化15的未来收益,这种我称之为买贵了”

(约3000字,预计阅读时间15分钟)

冯柳400亿了还能买么? 买100亿的梁宏还是1个亿的汤蒙? 如何能买到2年前的聚鸣?

许多球友都问过我类似的问题,在我们私募持有人交流群里大家也经常会讨论XX基金100亿了是不是不能买了,XX以前在公募管几百亿,现在出来发私募规模只管十几亿是不是买的好时机这样的问题。

对于大部分的产品而言,该不该买有个衡量标准即性价比。或者说我们投资中常说的价格与价值的相对关系,价格低于价值就买,价格高于价值则不买。这里是最常见的价格机制,价格起到了信息传递与调节生产与消费的职能。

但在基金这里好像失效了,因为看上去价格是不变的。 梁宏的两个观点启发了我

梁宏的两个观点分别是:

1.在谈到为何今年美元基金收益显著高于其他产品时,他说“因为美元基金的规模小,能抓很多人民币基金抓不了的机会”

2.在谈到预期收益的时候,他说:“我现在70亿规模了,预期收益率费前25%”但是同时又说“对于新人,年化25%是不起眼的,应该要追求年化30、40 甚至更高”

这两个观点意味着规模跟业绩是有明显关系的,但从实践中看并不是明显的负相关,那规模对于基金是什么呢?我认为对于基金而言,规模相当于价格,起到信息传递和调节的职能。

而基金的价值很明确,就是长期获取收益的能力(如果时间拉的足够长,可以认为收益能力中包含了风险控制能力),并且在不同规模上长期获取收益的能力是不同的。

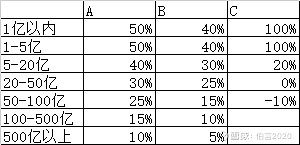

举例而言,假设有A、B、C三只基金他们的长期收益能力分布结构分别是:

可以看到从投资能力而言,A在各个规模上都是好于B的。但一定买A么?

从表内看不一定,如果A目前规模100亿,而B规模20亿,那买B是更合适的选择。

那如何判断他们的投资能力分布呢? 这个精确判断很难,但是可以从历史的长期业绩和不同市场风格和极端行情下的表现来判断出个大概,当然如果能持仓和估值表更有助于判断。

这里要引申出来C,C产品对于投资者而言往往是投资陷阱,因为他在规模小的时候获取收益能力特别强,但是在规模扩大后收益能力急剧下降,甚至转为负收益。而投资者对于小私募是缺乏观察的,也就是说它在能创造极高超额收益的时候大部分投资者是看不到它的,而看到它的时候它已经带着非常光鲜的业绩,并且规模要增长到它不适应的阶段。

当然这里只是静态的看,是片面的,

基金的价值,也就是投资能力是在动态变化的,这些变化会帮助它提升整体的投资能力或者改变它的长期收益分布结构。

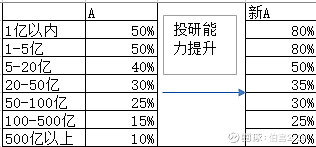

哪些方面能提升基金整体的投资能力?

提升基金整体的投资能力最主要在于三点:1. 基金经理精力分配 2.研究能力 3.基金经理能力的进化

其中基金经理能力的进化是观察不到的,而且短期变化也是不显著的,因此可以暂时不用考虑。因为基金整体投资能力在于1和2.

基金经理精力的分配:很多投资者在选产品的时候都会被人叮嘱,不要买草根私募、不要买10亿以下规模的私募。其中除了担心清盘风险外,最主要的原因在于这部分私募基金经理很大一部分精力会被公司管理、产品运营、投资者开拓和维护等非投研工作占用,如果是价值型选手稍好一点,只是一部分时间内降低了研究能力,对于偏交易的选手会直接降低投资能力。我在跟很多基金经理沟通的时候都提过,公司已经过了生死线,终于可以踏实的做投资了。因此对于很多私募而言,到达一定规模后反而投资能力会提升,其中一部分就在于基金经理精力的分配。 这里我很同意 @进化论一平 的观点,做私募基金应该是财务自由后的选择,前三年专心做投资就好,别想太多,不然业绩做不起来,公司也做不好。

研究能力的提升:研究覆盖度与研究深度

投资的根基在于研究,无论是基本面投资、技术投资还是量化投资。研究的投入都是必不可少的。研究的覆盖度越高意味着可以抓的机会越多,研究深度越深意味着抓机会的能力越强。而判断机构研究能力是否提升主要看3个方面: 1.是否形成了一套完整的投研体系和激励体系(强调:激励体系也很重要) 2.研究团队的实力提高,研究员是否有增加、研究员都覆盖了哪些行业、研究员的水平如何,在哪些方向上的研究员水平更高等等(这里我点名表扬希瓦,让团队的研究员也到雪球上来与大家交流) 3.研究资源获取能力的提升,主要是一些研究所的研究支持,虽然大部分基金的投资是根据内部的研究报告,但是外部研究所对其研究能力的提升也很重要。尤其是一些还没实现全行业覆盖的基金。

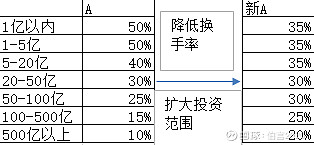

哪些方面会调整基金收益分布,从而提高基金在管理大规模资金的收益能力?

换手率:对于很多偏交易的基金、尤其是量化基金,都是随着规模越大越降频的。如果能够主动降低换手率、并且保证投资质量,那就能提前准备好规模的承接能力。

投资能力圈拓展:有很多人在小资金的时候能做好不仅在于灵活,也在于什么股票都能买,仅此哪怕只专精某个细分领域也能做出好的业绩来。但是对于大规模资金,要么很分散的投资、要么就在有限的股票池里集中持股、可能每个行业能够重仓的股票数量都有限,需要同时配置多个行业和领域。因为扩大投资范围和能力圈、在小资金的时候不一定提升收益、甚至降低收益,但是会提高在管理大规模资金时的收益能力。

投资私募资金的建议?

对于投资私募基金,我认为有两个方向是我很认可的:

1.选到一只真正优秀的私募基金,不但基金经理投资能力强,并且会在规模增长的过程中,主动控制节奏并及时甚至主动的提升投研能力,遇到这样的基金,虽然也不可避免的随着规模的扩大超额收益会缩小,但同时由于投研能力的提升,超额收益的确定性也在提升,因此从期望收益的角度不一定是下降的。比如希瓦 @梁宏 @路人十九 、 @高毅资产管理 邻山冯柳等,都主动控制规模并且重金提升研究能力

2.选择一些潜力型的私募基金,如跟 @Ricky 交流那样,买在英雄出道时。最好是大佬的早期产品,如两年前的聚鸣投资、去年的青骊投资等,他们在管理几百亿的时候能取得年化20%以上的收益,当从头开始做规模的时候,往往收益能力不会低于20%。其次可以选择一些专精某个领域的基金经理,可以充分发挥她资金小的灵活性和宽的标的投资范围,在它遇到规模瓶颈前都会有不错的超额收益(不过这个选择会比较难,一方面要确定它确实具备投资能力,另一方面要确定他精力是放在投资研究上。雪球可能是最好的平台,可以跟他们交流、也可以看到他们很多的投资思考和研究)这方面@linjia510 林总是行家,先后投资了早期的泽熙、明河、邻山、小丰,十年九倍,年化25%

总体而言,虽然私募基金是专家理财、我们要信任基金经理。但是也不意味着就是买完就扔那不管了,对于私募基金本身的跟踪研究仍然是必要的,只是我们要跳脱出短期的业绩,去深入的了解基金背后对投资的支持,是否仍足够。