信维通信成立于2006年4月27日,并于2010年11月在深交所上市,现已成长为 国内领先的泛射频领域龙头企业。

看好信维的逻辑其实很简单,信维的主要业务射频天线和无线充电模组都是智能手机产业链未来重要的增量,会大大受益于未来5G手机的推出。

具体来说,5G手机所需要的天线价值量(每个手机需要使用天线的总价格)比4G手机要高很多。

首先是5G手机的技术升级导致其需要的天线数量比4G手机多,其次5G频段频率大幅提升,传统通讯天线因高频环境下传输损耗大需要采用材料更好(更贵)的通讯天线。

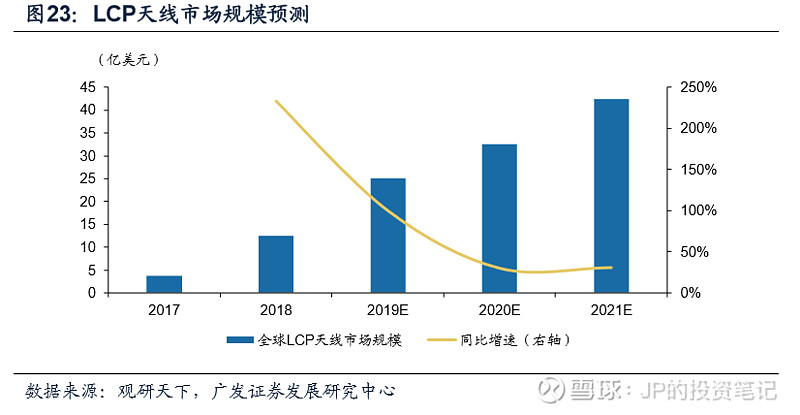

现阶段主流的技术解决手段是采用LCP材料的LCP天线,相关机构预测全球LCP天线市场规模将在2019年起急剧增长。

LCP天线的技术门槛很高,工艺复杂,很多天线生产企业的良品率都比较低。现阶段确定能生产LCP天线并大批量供货的只有日本村田,在IPHONEX中为苹果供货。

信维通信也被市场认为大概率可以就LCP天线进行供货,根据信维自己披露的信息,公司的多层LCP天线已通过部分国际重要客户的测试认证,也是高通5G样机的LCP传输线合作方。

我们可以想象在5G手机逐步上市后,会为信维的天线业务会带来多大的增量,为公司提供怎样的业绩弹性。

除了天线业务,无线充电业务也是信维未来的重要增量。无线充电现在类似于过去的双摄,指纹识别,成为了高端手机重要的功能增量。

根据过去发展的经验,这些高端机的功能增量会逐步下沉,成为所有类型手机的标配功能,这是一个市场需求急剧放大的过程。

信维在无线充电接收端的布局上前瞻性非常强,截止目前已经成为了三星和华为无线充电接收端的第一供应商。此外还切入了接受端,成为了上汽,大众的无线充电设备的供应商。

未来会充分受益于无线充电功能渗透率的提升。

用于电磁屏蔽和隔离的EMI/EMC射频隔离件也是近年来为公司贡献业绩增量的重要业务。EMI/EMC射频隔离件主要用于解决手机零部件之前的电磁隔离和屏蔽需求。

未来手机零部件越来越多,越来越精密是大趋势,手机零部件之间的电磁隔离和屏蔽的需求也会越来越旺盛,会有巨大的增量。

信维全资控股的艾利门特掌握 MIM 粉末冶金注射成型核心技术的全球领先企业,信维最近两到三年EMI/EMC业务增长也非常迅速。在今年半年报中公司也提到这块业务还会有较快增长。

除了持续为公司现阶段利润主要来源的相关业务,滤波器业务也是信维重点发力的方向,滤波器也是一个很大的市场而且充分受益于通讯技术的发展。(可以去百度滤波器具体是干嘛的,就不赘诉了)

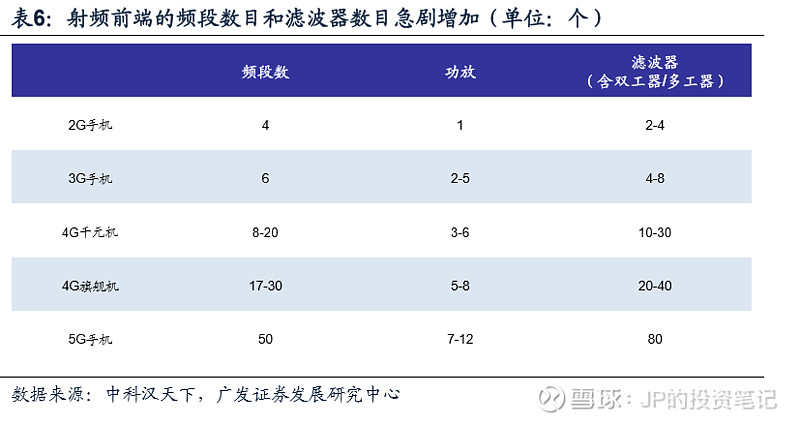

根据相关统计2G时代一个手机需要的滤波器是2-4个,5G时代一个手机就需要80个了。这个还不仅仅是数量叠加,因为手机大小是不变的,数量的增加还不能使手机变大外观出现太大变化就需要集成化和小型化,这对供应商要求极高。

再叠加滤波器的生产是需要材料技术和半导体技术的综合,现在滤波器市场几乎被国外相关厂商垄断,在自主可控的大背景下国内滤波器亟需快速发展。

信维在2017年增资1.1亿元入股中电 55所旗下德清华莹,进军国产滤波器市场。徳清华莹被业内认为是国内最有可能实现滤波器国产替代的企业。

滤波器这块未来的想象空间也很丰富,但目前或者说短期来看还很难为信维实实在在的贡献营业收入。

......

从上述内容可以看出,信维的业务布局主要还是集中在消费电子领域或者说是智能手机领域的。主要布局在有增量的地方,未来价值量渗透率会上升的天线,无线充电业务以及有国产替代空间的滤波器业务。

但既然主要客户都集中在消费电子行业,那其业务肯定会受到消费电子整体景气周期的影响,消费电子行业景气其增长块,消费电子行业不景气增长就慢甚至负增长。

这也是其之前增速下滑和今年业绩增速转负的主要原因。

如果未来消费电子业务的景气度如期回升,5G周期如期到来,信维肯定会有极强的业绩弹性,其布局的相关业务也一定会为其带来重要的业绩增量,信维会获取比消费电子行业景气度反转更大的业绩弹性和收入弹性。

信维通信毫无疑问是消费电子行业景气周期反转最大的受益者之一。

......

信维通信作为4G时代最牛的个股,从12年的1.6(前复权)最高涨到了17年的60块(前复权),涨幅高达40倍。即便是15年的股灾都无法掩盖维的光彩。

但在18年伊始,情况开始发生了变化,仅在1月股价就大幅下跌超过30%,全年跌幅更是接近60%。这背后不仅是消费电子周期的衰退,业绩增速的下滑,也是市场对信维满满的质疑。

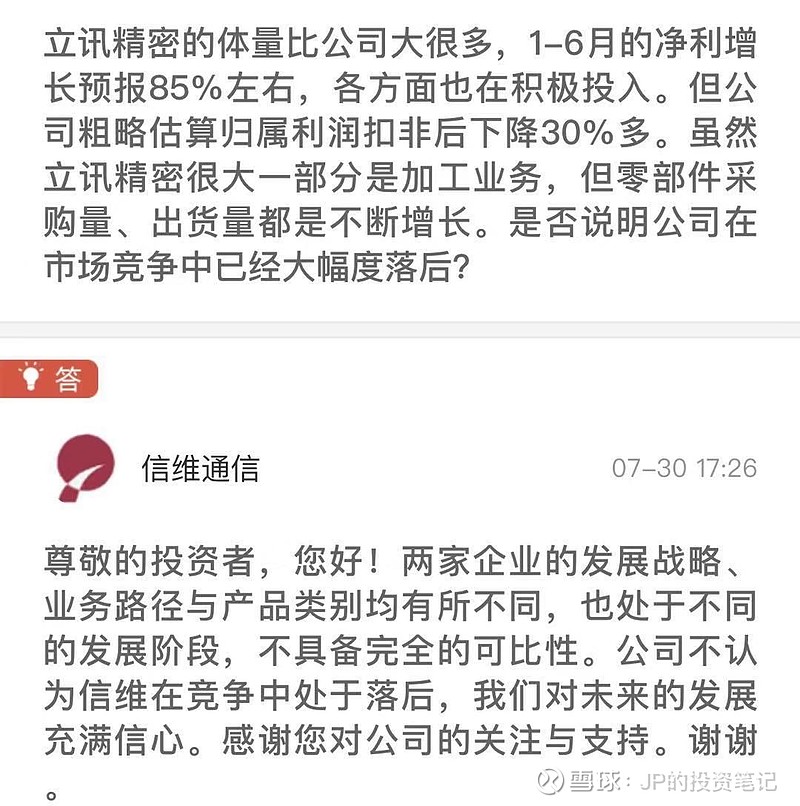

一.信维通信的天线业务受到立讯精密的挤占,市场份额下滑严重。

对信维的质疑首先就源自同业竞争,从业绩的确来看是这样的。

2018年立讯全年利润增长高达61%,然而信维增长只有11%。坊间也一度传闻信维丢掉了苹果的订单,被踢出了供应链。

到今天来看问题其实事实还是比较清楚了,信维确实丢掉了IPHONEX,IPHONEXS的通讯天线订单。

但并不是由立讯抢走了的,苹果采用了村田的LCP天线技术,前两年信维的LCP天线技术并不成熟没有向苹果供货的能力。

而立讯在其中承担的更多是LCP天线后端的模组组装相关工作,价值量很低,信维也有机会拿到这个订单但公司由于价值量太低赚不了太多钱主动放弃了。

立讯和信维完全不是一种类型的公司,立讯坚持利用低成本大规模的,制造能力(富士康模式)与大客户精密合作进行研发。立讯的核心是规模化模组化低成本。

而信维更多是前瞻性的布局前沿技术,通过研发和技术的迭代赚钱。所以信维无论是毛利率还是ROE都明显高于立讯。

在7月15日的i问董秘中信维的董秘也做了相关的解答。

二.信维的LCP天线业务前景依旧不明朗,苹果已经开始采用MPI天线。

昨天留言中有一个朋友也提到了这个,今年以来一直有消息称在IPHONE11中苹果会采取MPI天线放弃LCP天线。

我仔细翻了,是知名苹果分析师郭明旗在去年年底发布了报告称其听说苹果在iphone11上会采用4根MPI天线+2根LCP天线的组合,核心原因是苹果在LCP天线上没有溢价能力,能做LCP天线的公司实在太少。

技术路线的迭代对科技股来说是最可怕的,特别是信维这种公司,押注了大量筹码到某一种技术路线上,一旦这种技术路线被市场所淘汰那就全部打了水漂,很可能成为第二个长虹。

但MPI和LCP天线的技术路线之争并不存在这种情况。

LCP天线相对MPI天线在性能上是有明显的高低的,劣势在于成本太高和良品率太低。但成本和良品率肯定是会随着工艺的改良和技术的进步逐步改善的。

这也就意味着MPI天线更多是一个过度的存在而不是一个LCP的替代方案,MPI天线最多带来LCP天线放量时间周期的拉长而不会出现LCP天线遭到替代的情况。

现在市场普遍认为在一些低端5G机型上终端厂商会选择MPI+LCP方案,但在高端机型上还是会选取纯LCP天线的方案。

当然LCP放量时间的拉长也会对信维业绩的放量构成影响,大家也可以关注现阶段推出的一些新的5G机型通讯天线的配置情况来跟踪信维布局的LCP业务的发展情况。

三.无线充电业务是鸡肋,终究会被市场淘汰。

对于无线充电业务的讨论市场上还是很多,我这里提供我自己的一个观点。

无线充电业务现在发展的缓慢还是由于其充电效率功率较低,如果相关问题能得到解决发展前景还是很好的。

首先终端厂商有推动无线充电功能上线的动力。终端厂商是逐利的,终端厂商推出手机的目的是促进消费者的换机,而消费者换机看重的是功能的差异化。

无线充电就是现阶段技术比较成熟的差异化新功能。

其次无线充电是有场景需求的,比如海底捞现在已经配备了无线充电解决消费者充电的痛点,车载无线充电也是一个重要的需求场景。

我们不能狭隘的理解无线充电是有线充电的替代,无线充电也是有线充电的功能补充,在不同场景无线充电和有线充电都是有场景优势的,这也证明无线充电的存在是有价值的。

最后无线充电可以解决多个终端无法统一充电的困境。现在智能手表、手环、自动牙刷等需要充电的电子设备不断增多,不同功能不同型号的产品间难以使用同一充电器进行充电,而无线充电可以解决一个终端完成所有设备充电的困境。

截止目前,主流手机品牌在高端机型中都就无线充电功能进行了布局,以三星最为激进。终端厂商对于该功能认可度还是很高的。用事实和数据来推翻观点和推论是最有效的方法。

四.财务上应收账款较多,负债率也比较高。

信维的应收账款的确很多,我觉得这也无可厚非,信维的下游是苹果,三星,华为,oppo等等,消费电子终端的竞争格局已经呈现了多强局面,还活着的终端厂商都是大型终端厂商,自然上游零部件商议价能力不会强,有大量应收账款是大概率事件。

但从另一个角度来说,这些厂商都很大实力很强,出现真正坏账的概率也不会大。信维的应收账款账龄90%都在6个月以内,而且计提也比较谨慎,不存在太大问题。

但信维至少也不算受气包,对上游的话语权还是比较强的,应付账款也有8个亿,能通过占上游的货款缓解部分下游的压力。

在资产负债率直接来看信维比较高,但这其中有一笔13.5亿的可转债,剔除这个来看信维只有8个亿的有息负债,负债率不算高。

......

毫无疑问信维现阶段肯定不是一家很明朗确定性很强的公司,确定性比较强的如立讯精密估值也比信维高很多了。市场是有效的,想要确定性就必须要为确定性支付溢价。

信维现阶段还是处于想象空间比较丰富,但实质性的推进看到的比较少。一方面可能因为我们的信息不对称,另外可能的确公司相关业务还没有放量。

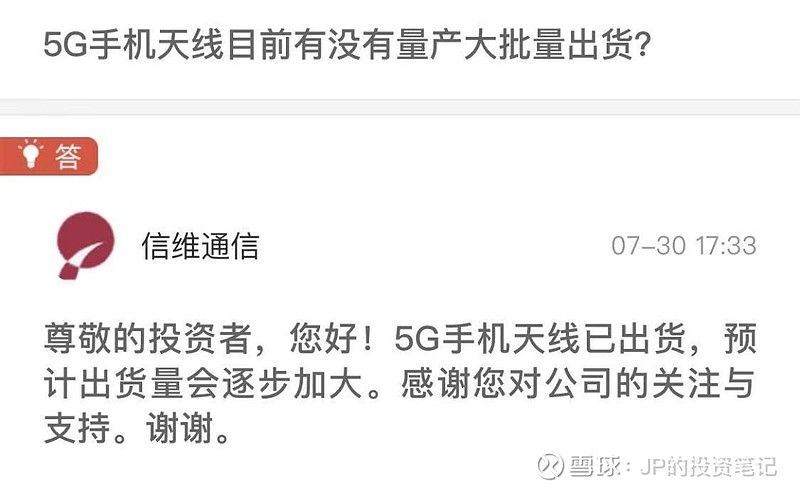

我也摘取了一些最近互动论坛上董秘的回复给大家做参考,从董秘的角度来看对于消费电子周期到来后信维的放量还是充满期待的。

对后市而言,我们除了关注信维的财报变化和分析师相关调研情况外,也要积极关注无线充电业务,LCP天线业务在未来5G手机中的配置演进情况。

如果公司有披露一些大的订单收入情况更是可能成为公司股价的催化剂,从不确定到确定,才有可能带来新的戴维斯双击。