2017年A股是熊市,只存在结构性机会,几乎已经成为市场大多数参与者的共识。可是有一只医药白马股$恒瑞医药(SH600276)$,股价再创上市以来历史新高,按照后复权价计算,股价已经较上市发行价涨了近90倍。 北宋时期苏洵曾经说过:“事有必至,理有固然,惟天下之静者,乃能见微而知著。月晕而风,础润而雨,人人知之。” 在风云变幻的A股投资中,智者未雨绸缪,总不会有错。

一般来说,主力资金对上市公司的信息掌握,比普通散户的消息来源更丰富、更快捷、更全面。所以主力资金的动向,可以从侧面协助普通散户把握上市公司的业绩趋势。从以下列表中,恒瑞医药的股东人数从2015 年股灾之后持续减少,恒瑞医药的价值,应该得到了主力资金的认可。

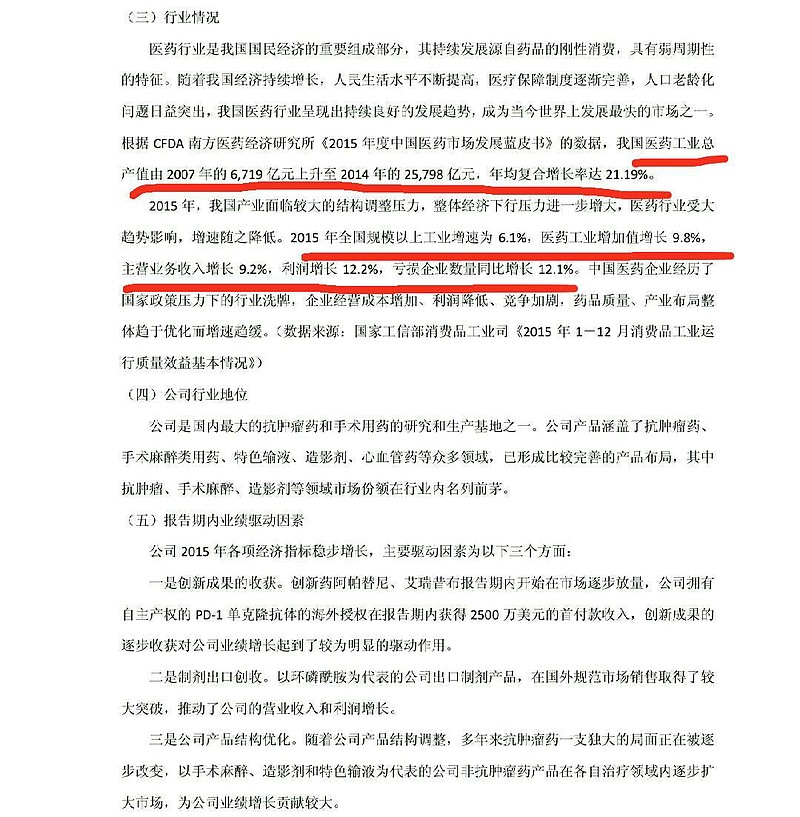

恒瑞医药是中国医药行业的白马股,完全可以媲美贵州茅台、$格力电器(SZ000651)$ 等绩优蓝筹股。在过去的十多年中,价值投资者持有恒瑞医药,实现了穿越牛熊的‘’神话‘’。 恒瑞医药业绩稳步增长得益于近年中国医药工业的快速发展。

数据来源于CFDA

但是2015年以后,受中国整体经济下行的影响,中国医药工业的增速也已经放缓。恒瑞医药在2015年财报中也承认了这一点。

2015年恒瑞医药财报节选

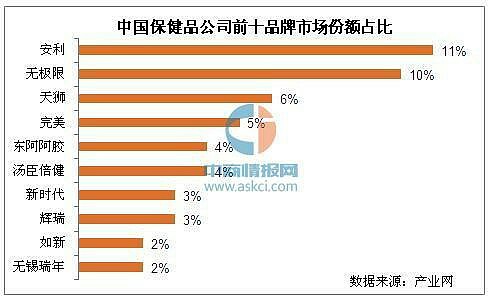

与医药工业类似的例子有保健品行业: $汤臣倍健(SZ300146)$2010年12月正式登陆创业板,受益于保健品药店渠道的高景气度,及终端销售网点数量的快速扩张,公司连续5年保持高增长,收入从2010年的3.46亿元增长至2015年的22.66亿元,归属母公司股东的净利润从9211万元增长至6.35亿元,创造了创业板上市公司中的高增长神话。

然而,如今曾经支撑上市公司高速发展的药店渠道已经遭遇了天花板,汤臣倍健2016年上半年交出了上市以来最差的一份财报,公司高增长神话破灭。

保健品行业曾经被广泛宣传为是朝阳行业。2010年,中国保健品市场产值仅为557.29亿元,到2015年时已经增长至2000亿元。曾经统计分析认为,中国保健品人均渗透率较低,不到10%,与欧美相比仍有5倍以上的提升空间。此前几年,中国保健品协会预测,中国保健品市场规模未来10年内将以10%的年均增速增长。

汤臣倍健销售主要依赖于药店渠道,上市时的招股书显示,截至2010年6月30日,公司销售终端数合计9003个,其中药店销售终端数8553个,占比高达95%。时至今日,药店渠道仍然是汤臣倍健最主要的收入来源,上市公司2016年8月3日发布的《投资者关系活动记录表》显示,2016年上半年,药店渠道贡献的收入份额在80%左右。 然而,曾经支撑上市公司高增长的药店渠道如今已经遇到了天花板。

2016年中报显示,汤臣倍健2016年上半年销售费用3.1亿元,较上年同期增长 32.73%,大幅高于当期收入增幅,这是导致净利润下滑的主要原因之一。对于销售费用增加,汤臣倍健2016年中报解释称,主要是由于本期广告费用及推广费投入增加。依据财报,公司当期广告费用达到1.29亿元,同比增长接近50%。2016年第三季度报告中,汤臣倍健的销售费用占营业收入比率达到了29.13%。 结果很明显,汤臣倍健的高额销售费用侵蚀了公司利润。

恒瑞医药同样有类似问题。投资者广为接受医药股是穿越牛熊的神股,基本论点就是:中国老年化和人类对于身体健康的重视程度。但是,大家忽略了医药工业作为弱周期行业,也是需要与整体经济发展相适应的,不会一直‘’木秀于林‘’。

为了和国际国内同行抢占市场份额。 根据公开消息,恒瑞医药坚持‘’创新+国际化‘’战略,迈入收获期。阿帕替尼2014年底上市,2015年开始放量,有超过20个创新药处于不同临床开发阶段;环磷酰胺是制剂国际化贡献大额利润的第一个品种,七氟烷是2016年制剂出口业务重要增量,吡咯替尼片国内进入三期临床,美国一期临床即将完成,同时公司从海外创新药公司引入新型止吐药,公司国际化业务不断迈向纵深,朝着资本国际化+产品国际化,创新产品走出去+引进来额战略进军。紫杉醇白蛋白及卡泊芬净等重磅品种被列入优先审批名单,为近两三年内上市的重要品种,享受药审政策红利。 但是也要看到,在恒瑞医药推陈出新,研发费用不断增长的同时,不断增加的销售费用,同样是恒瑞医药不得不面临的难题。

恒瑞医药的现有产品线中,抗肿瘤药物所占份额最大。根据2015年财报统计,恒瑞医药的抗肿瘤药物占38.43%的营业收入份额。

预计到2020年,中国药品市场规模将达1500-1800亿美元,将占有全球11%的市场,接近欧洲前五国家总和。肿瘤药品市场近五年内年均增长率超过15%,明显高于总体医药市场增长速度。受发病率不断攀升和目前药品疗效局限性的驱动,抗肿瘤药物已成为制药行业的一大热门。 然而,每一个在国内已上市的抗肿瘤靶向药物原研药,均有多家国内企业扎堆报产仿制,竞争非常激烈。

全球和中国靶向药物市场增长情况(数据来源于中国医药工业信息中心)

仿制抗肿瘤靶向药物的中国企业高度集中,恒瑞医药,正大天晴,豪森是申请清单上的常客。为了保持新药开发竞争力,增加研发费用已经成为各个主要药企的首选。

中国部分A股上市制药公司2015年研发费用(数据来源于米内网)

2015~2016年,中国的医药研发投入增长最快,但研发金额仅占到了全球研发投入的1%,远低于美国的46%和欧盟的28%。中国的医药研发投入仍有待继续加强。

全球主要制药公司2015年研发费用(数据来源于米内网)

但是,药企在增加研发费用的同时,如果销售费用也居高不下,会挤占药企的利润空间。有些投资者可能会盲目的猜测,国产化替代进口原研药+加大销售费用会增加营业收入,这个可不是必然结果。汤臣倍健的前车之鉴已经告诉我们:销售推广对于营业收入增加,也是有天花板的。而仿制药品并不一定会完全取代原研药品。 虽然价格的差异使得仿制药上市后能够迅速占领市场,而原研药的市场份额相应缩减。譬如立普妥,仿制药上市当年,几个月时间内,原研进口药市场份额就缩减了超过一半。不过也有例外,氯吡格雷算是一个。目前市场上有三家企业拥有这一产品,分别是赛诺菲、信立泰和乐普药业,目前三家公司在销售额上的占比大约为6:3:1。

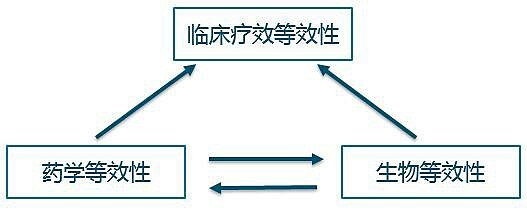

美国、加拿大、印度和日本均要求仿制药达到品牌原研药90%的生物利用度,至于对生物有效性研究的设计、执行、评价,还缺乏国际共识。之后几个地区发布了他们自己的有关仿制药设计、生产、评价的指南。比如在中国,生物等效性检验评价仿制药和注册药吸收率的差异,通常是对通用配方进行比较。以前中国的生物等效性标准一般只需要体外试验。然而到了2016年,中国要求仿制药的申请出示与相关品牌药的等效性对比,已经上市的仿制药也不例外。虽然体外试验仍然是主要试验,中国正计划列出有必要进行体内生物等效性检测的药物名单。而在印度,虽然具体范围还未发布,有建议进行严格的生物等效性检测限制某些有狭窄的疗效指数的药物,其中就包括了抗肿瘤药物。

仿制药替换意思为将开出的品牌药替换为有相同活性成分的仿制药。允许仿制药替换的国家,他们制定的生物等效性标准仿制药与品牌药具有等效性。美国各州、加拿大各省对仿制药替换的监管有所不同。药剂师告知患者什么时候转换成仿制药,患者也应告知医师什么时候转换。在加拿大的魁北克,医师会在处方上写:“品牌药不宜替换”,附加代码注明不能耐受仿制药,令药剂师不要替换为仿制药。

著名医学杂志《柳叶刀》文献中曾经报道: 加拿大魁北克研究评价了364例接受多西他赛品牌药vs仿制药的乳腺癌患者。在仿制药组,更多需要粒细胞集落刺激因子支持(45% vs 29%),治疗中断的发生率也更高(26% vs 15%);手足综合征、肠道穿孔、血栓事件、多西他赛相关死亡的发生相似。研究者得出结论:仿制药是安全的,但仿制药因粒缺发热而中断治疗,使用需要谨慎。 需要特别注意的是:‘’多西他赛‘’就是恒瑞医药的主要产品之一。