2016年底,中国医药外包企业(CMO)领军者$凯莱英(SZ002821)$登陆A股上市。因为其优良的业绩增长,2017年初,在次新股普遍大跌的情形下,凯莱英股价波动并不剧烈。那么,有热爱医药股的价值投资者就经常问到:凯莱英 VS $恒瑞医药(SH600276)$ ,哪一个公司发展的前景更好?

首先,笔者必须说明:自己对A股仿制药品股的看法和之前有了很大改变。我在之前也说了,就算特别看好老龄化社会医药的旺盛需求,也不一定利好大多数A股药品股。药品股表面上是弱周期行业股票,其实还是属于大消费概念股。消费者是需要用”真金白银”来消费的,医药制造企业的壮大和发展,根源上还是和国民经济发展相适应的。

理由如下: 1 、中国药企普遍研发能力不强,这和研发投入,研发积累,中国大学教育和科研质量直接相关。也是不可否认的事实,没有研发能力的药企竞相依赖于仿制欧美原研药,只会加大仿制药的市场竞争,本来大利变成微利,微利变成不赚钱。投资者对普通仿制药品股的盈利能力有了很大怀疑,会导致估值业绩戴维斯双杀。之前市场可能不在乎仿制药,因为当时中国市场还处于早期,空间足够大,但是现在太多药企有钱了,仿制药做起来最容易,竞争进一步加大。只有当真正地医药制造企业从仿制向原研领域进入,或者直接到海外并购以色列等国的药企。那才会有令人震撼的进步。目前看,美国药企巨头辉瑞也在连续不停的并购优质小药企。

2 、高价药面临政府限价,强制降价,目前仍然在降价周期。虽然我们说降价可能使销量上升,但是如果降价幅度超过预期,达到30%-70%,那么销量有时候不可能弥补损失。这就造成了盈利的快速萎缩,双鹭可能就是这一类情况,当然情况可能没我说的那么糟糕,但是很明显降价对医药股的估值影响特别大。特别是2016年12月CCTV曝出上海医院医药腐败和近期药品两票制改革出台,对于药价和药品销量的杀伤力特别大。

3、 国外原研药可能会放下身段降价贴身肉搏。这个可以理解,全球经济年增长潜力最好在中国,不可能一直都卖天价药,当它收回研发成本之后直接降价依然有非常好的利润空间,进一步压缩仿药的市场空间。2016年底媒体传出广东省强行压低药价,不对原研药和仿制药加以区分,一律平等竞标。

4 、部分维生素抗生素等原料药涨价不可持续。新和成、亿帆鑫富这类收益比较明显,但是很显然这类生产厂家多,如果有非常好的利润空间,很快一些小厂就会冒出来。对涨价题材不要特别相信。

5 、收购兼并眼花缭乱。但是市场可能已经不太相信你能收购非常好的医药公司了。好的可能很早就IPO上市了。不是你说什么承诺明后年业绩就可以的,你需要拿出实实在在的成绩证明给投资者看,也不是你公司带一个基因带一个干细胞就飞天了,所以你看兼并前股价大涨,兼并消息后大跌都是很正常的了。

投资医药股是个苦差事,不仅要对医药行业和品种特别熟悉,药品属性、 疾病的预防治疗现状、 生产销售的市场竞争变化和具体业务天花板,甚至国家医疗卫生大政方针政策都要了熟于心,也要对可能成功的品种自我预测。还要了解各种新鲜事物比如干细胞和基因诊断治疗的前世今生。估值体系有时候容易错乱,所以当你觉得低谷的时候可能一般,你觉得高估的时候它一直高到珠穆朗玛峰。最典型的例子是中源协和600645,很高大上的”干细胞+基因医学”双重概念,2015年股灾时简单看PE也很低。但是仔细研究会发现,公司的利润很大部分来源于投资收益。再研究该公司背景是莆田系公司,2016年夏天也弄了一个收购自家公司的定增项目,和被市场抛弃的爱尔眼科300015收购自家大股东的医院如出一辙。如果不是今年夏天的黑天鹅事件,韭菜们还在梦中等着市值上1000亿吧(中源协和董事长在3年前曾经就上市公司市值公开发表的愿景) 。

医药品种很多人偏爱是因为它明显的防御性,但我们看到其实防御性目前已经不明显了。主要问题是前景有些黯淡了,估值很高了,护城河没有了。连恒瑞医药这类都很难看到明显的防御性,只不过是几百家机构涌入避险,所以股价还在持续上涨。有些医药股的增长潜力可能还不如部分周期性行业。医药股的股性有些正在逐渐变差。

笔者认为,目前市场对普通药品股处于比较谨慎态度,无可厚非。不要误认为市场主力资金傻,普通投资者没有发现公开的看空研报出现,是因为A股实质上还是一个做多才能赚钱的市场。我们普通个人投资者,需要的就是耐心地抽丝拨茧,探寻资本市场背后的真相。

不可否认,恒瑞医药和豪森医药、正大天晴都是中国仿制药品企业的王者。都是中国最优秀的医药制造企业。但是一个企业优秀与否,和你买了该公司的股票赚不赚钱还不是必然的联系。我们先看看下文的恒瑞医药数据,能更好的说明一切。

恒瑞医药历年市盈率和净利润增速表

分析企业业绩应该尽量拉长时间和空间,从多个视角对公司进行体检,这样才能更全面地了解一家公司的历史,更准确地预见公司的未来。 1恒瑞医药业绩稳健,增长确定惹人爱。恒瑞自2000年上市以来,业绩非常稳健,除了2002年微幅负增长外,其它年份均保持了较快增长,净利润平均增长率接近40%,且趋势一直稳步向上。值得一提的是,2007年、2009年因投资收益增加导致业绩暴增,在第二个年度增速虽有下降,但依然保持增长,是典型的绩优白马股和优质防御品种。股价在近10年里长期在50PE上下波动,从历史经验看低于50PE买入恒瑞,都是正确的时机。 再看看恒瑞医药的盈利能力。恒瑞主要产品平均毛利率达到80%以上,特别是针剂的毛利率更是达到87%以上,冠绝医药板块,打败了云南白药、天士力、东阿阿胶、片仔癀、同仁堂等一众大白马,快要追上茅台和卖脑汁的IT软件企业了。惊叹一声,这真是一个印钞票的生意啊! 恒瑞医药在医药板块中估值一直处于较高水平,业绩稳健,增速确定,是市场给予恒瑞较高溢价的原因之一。也就是说,大家普遍认为恒瑞医药有护城河。

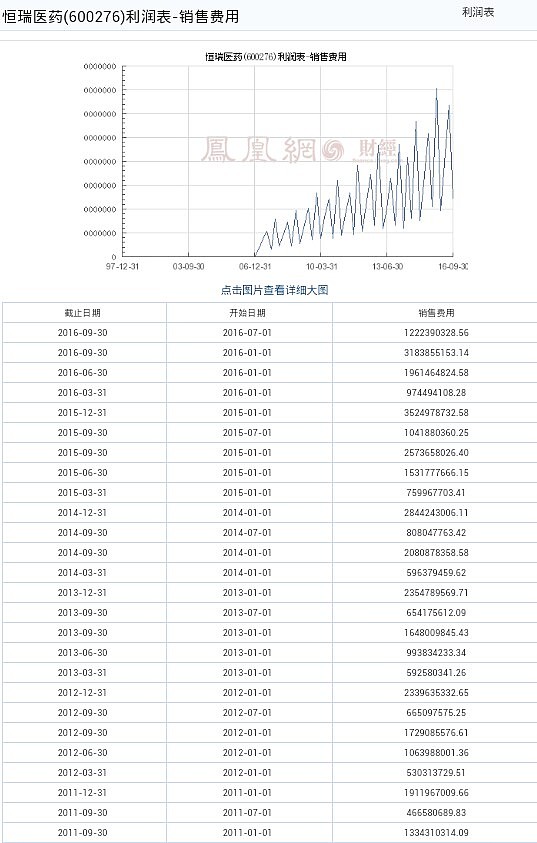

但是,上图的明星上市公司广告推广费用数据,不得不让我们有了一丝担忧。所谓护城河,就是公众购买优势企业产品,价格不是首先考虑的因素,质量高产品独特是关键。贵州茅台,投资者公认有护城河,先看茅台,广告宣传推广费:净利润=1:55 。反观恒瑞,广告宣传推广费:净利润=18:23 。对比后的结果不言而喻。

上图是A股药品企业2015年的销售费用对比表。恒瑞医药号称中国药企的标杆,要做创新的仿制药,产品极其畅销,也进入了美洲市场。但是,看看恒瑞的销售费用占营收比例居然高达37.84%,甚至超过了卖太太口服液的健康元。愿意思考的同学可以想想,难道A股医药制造公司的竞争力来自于广告?来自于销售推广?毕竟,这个数据让恒瑞医药粉丝们底气不足啊。

恒瑞医药销售费用详表

其实,近三年,恒瑞医药的销售费用与研发费用都高出相关竞争企业。恒瑞医药曾称是由于公司注重研发以及近两年拓展海外市场渠道费用增加。 可以说,高比例的销售费用支出是一把双刃剑,医药行业的药物销售很大程度上依赖了各个公司的市场推广、销售渠道的构建,最终直接影响到公司的总营收。但若销售费用一直过高,产品毛利率提升就会更加困难,而医药产品的生产研发成本又难以降低,这也为公司未来发展带来风险。

凯莱英销售费用详表

从上图中可以看到,可以发现恒瑞医药的历年销售费用连续增长。反而,凯莱英截至2016年9月,2016年的销售费用仅1082万元,净利润却高达1.8亿元。销售费用:净利润=1:17。虽然没有茅台优秀,但是远远超过恒瑞的营收护城河了。

笔者以为, 药品全世界都可以流通,所以外向性为主的医药CMO新贵 $凯莱英(SZ002821)$ 我反而积极看好。

这只医药次新股新贵:凯莱英(002821)有自己鲜明的特色。中国大A股卖药的很多,不过这只不同,它是沪深首支由美国人控股并担任董事长的A股上市公司。这是个海外博士归国创业,2010年放弃海外上市转战A股并最终修成正果的励志故事。 正是因为公司定制研发生产保证了较高的毛利率。公司持续承接了数百项临床阶段项目,涉及新药治疗领域涵盖数十种重大疾病,一直走在全球重大疾病新药研发领域的技术与工艺前沿,积极响应制药企业的不同项目需求。临床阶段的产品占比有逐步提升的趋势,反映出前期公司积累的项目储备正在逐步放量,为后续公司的业绩持续增长打下基础。

公司服务的主要客户群体是跨国制药厂商和生物技术公司,这些大型跨国企业(如默沙东、百时美施贵宝、福泰、礼来、诺华等)出于资源配置需要通常进行全球化布局,其分支机构及下属生产基地分布在全球多个地区。其中,北美和欧洲作为传统的医药产业发达地区,聚集了绝大部分大型跨国制药厂商的主要生产基地,以上两个地区的主营业务收入占比最高,基本超过90%。特别需要注意的是,由于大比例外销,因此短期内公司还享受部分人民币贬值带来的汇兑收益。

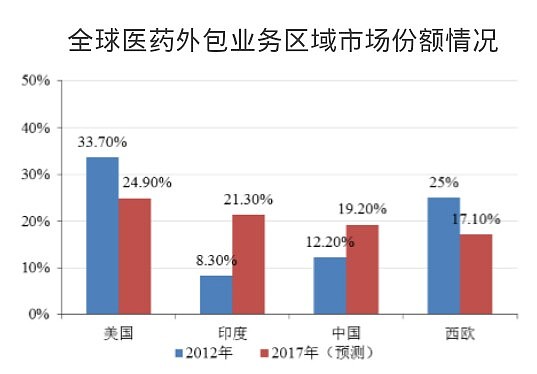

具体就医药CMO情况研究,欧美的 CMO 企业发展时间较长,成熟度高,但受限于自身医药市场增速放缓、研发成本和环保成本高企等因素的制约,增长较为缓慢;基于巨大的人口基数优势,伴随着经济的增长和医疗体系的进一步完善,以中国和印度为代 表的新兴市场国家正成为全球具活力的医药市场领域,中国和印度的 CMO企业虽然发展时间相对较短,但目前正处于快速增长期,发展潜力和市场空间 巨大。 2017 年,印度将成为全 球第二大医药外包服务市场, 在全球市场中占有 21.3%的份额,中国在全球医 药外包市场中所占的份额在 2017 年也将达到 19.2%;相比之下,美国和西欧的 医药外包市场份额预计 2017年将分别下降到 24.9%和 17.1%。

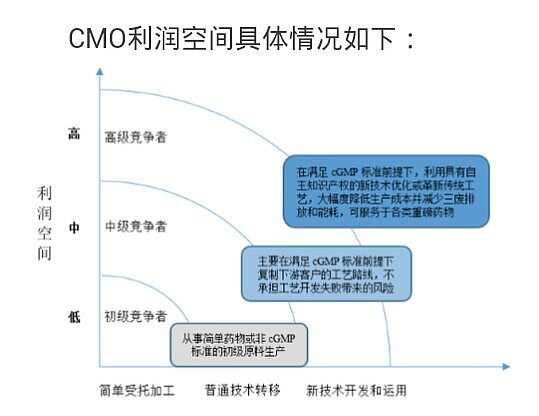

根据研发能力、生产能力、质量管理能力及注册能力等水平的不同,CMO企业可提供的服务可分为简单受托加工、普通技术转移和新技术开发和运用,提供服务层次的不同使得 CMO 企业所面临的竞争环境及利润空间也存在较大 差异。对于能够在满足 GMP 认证的标准前提下,为制药公司提供工艺研发及 定制生产服务的 CMO 供应商,能够获得较大的利润空间,竞争程度也相对较低。 随着经济水平的不断发展,中国及印度等新兴国家的医药市场快速增长,当地的医药企业也迎来了快速发展时期,形成了一批具有一定规模的医药企 业,研发能力、生产能力和注册能力都得到了大幅提高,具备了较强的 CMO 业务承接能力。目前国内大部分 CMO 厂商集中于普通技术转移阶段(比如九洲药业),只有凯莱英等少数实 力较强的企业能够为制药公司提供工艺研发+定制生产的一站式服务。

预计到2020 年,全球将会有 2,590 亿美元的药品面临专利 到期风险,预计仿制药将取得近 46%的市场份额。CMO企业在专利药的外包生产期间,通过不断吸收消化下游医药制造企业的技术,建立了完备的生产设施和生产管理制度,积累了丰富的生产工艺经验和研发创新经验,大量专利药到期之后,仿制药制造企业为及时扩大市场份额,缩短仿制药上市时间,通常会 选择同领域的医药 CMO企业进行合作,加大 CMO业务的需求。 笔者以为,凯莱英就是医药界的富士康。凯莱英恰恰可以利用医药外包国产化的机遇,做大做强,发掘出属于自己的第一桶金。 @今日话题 @方舟88 @沈潜