第一部分

首先是2021年财务回顾。

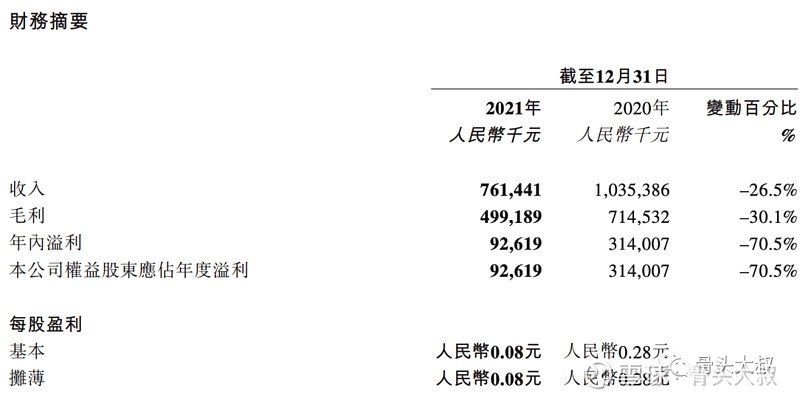

图一:2021年度报表

概述:截至2021年12月31日止年度,爱康实现收入人民币761.4百万元,较2020年减少26.5%。

收入下降主要是归因于:现行全国关节植入物带量采购政策下价格下跌导致经销商(即本集团客户)为减少库存而减少采购关节植入物,以及为若干特定关节植入物作出未来销售价格折让拨备人民币103.8百万元所致。

本集团2021年度的溢利较2020年大幅下降70.5%,此乃主要是由于上述收入减少、研发及营销费用增加,以及由于本集团一间位于中国北京的全资附属公司的搬迁而产生的一次性费用。末期股息每股股分2.5港仙(2020年:每股4.0港仙)。全年研发投入1.13亿,去年是1.04亿,小幅增加。

我们来回顾下2021年上半年爱康的业绩,再对下半年的经营状况做个对比。

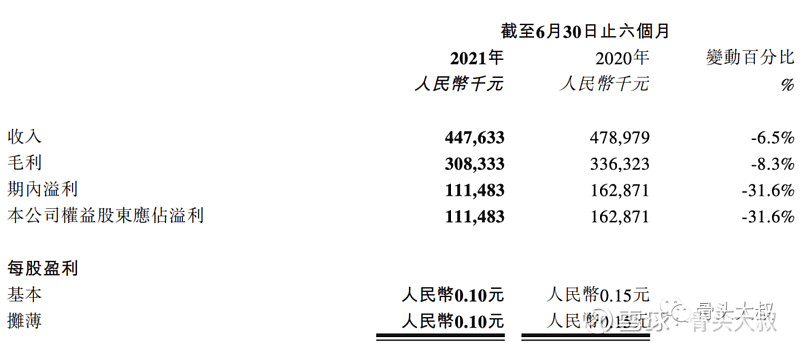

图2 2021上半年业绩

爱康上半年毛利是68.9%,这个毛利水平还是很高的,但归母利润下降较多。

关于营收下降,公司的解释是:受带量采购政策影响,价格趋势存在不确定性,经销商(即本集团的客户)减少关节植入物进货,导致收入有所下降。

关于归母利润下降,公司的解释:利润减少主要归因于上述收入下跌以及市场推广开支增加(由于市场推广活动重开所致)及支付社会保险所致。于2020年,由于COVID-19疫情影响,本公司大部分市场推广活动取消,政府也减少或豁免部分应付员工社会保险款项。

那么爱康下半年的毛利是60.9%,2022年度需要关注集采后毛利水平的变化,这将对带量采购政策的影响进行评估。

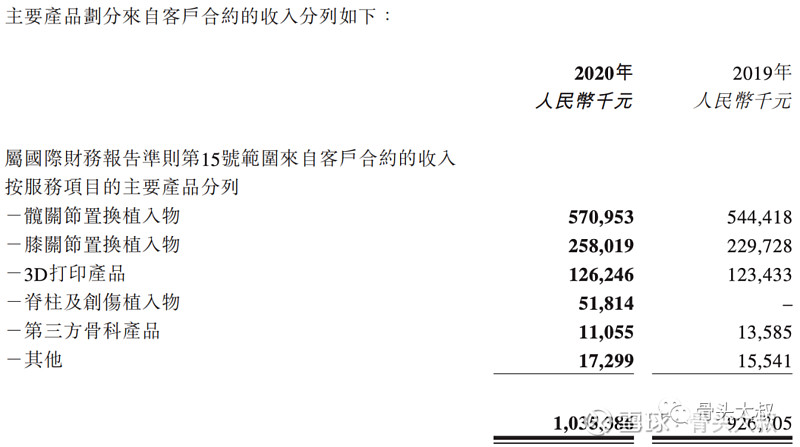

按收入结构上看,这里存在统计口径的改变。

图3-2020年度报告

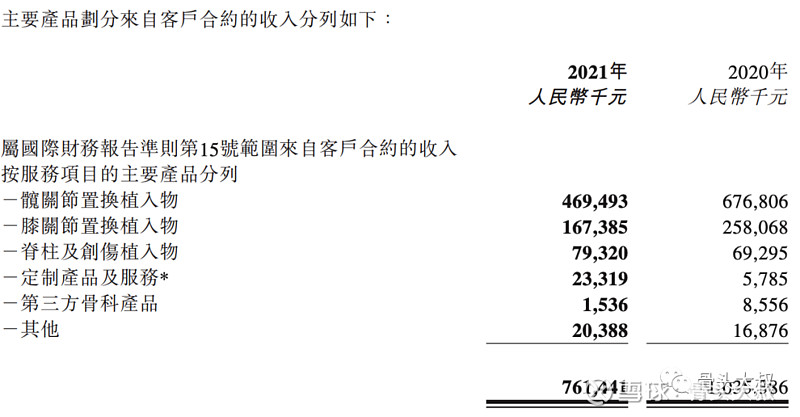

图4 2021年度业绩

按收入结构上看,这里存在统计口径的改变。图3中2020年3d打印为1.26亿,图4中把3d打印项目拆分,改为定制产品及服务为578万,相应髋、脊柱营收增加。

在年报中,爱康是这么解读:2021年度,本集团对旗下产品线进行了重新归类。此栏目下的髋膝关节植入物业务包括常规技术制造的髋膝关节产品和3D打印技术制造的髋膝关节产品。

在2021年财报里,解释了何为定制产品及服务:为根据不同患者的差异化病变及病理特征,通过患者匹配式设计,使用3D打印技术制造的骨科植入物产品,包括定制骨关节、骨盆及脊柱和创伤内植入物,亦包括定制手术增值服务。

我的理解是:把3d打印的产品进一步细分,把定制假体单纯拿出来统计,而常规3d打印假体就归到普通髋膝关节和脊柱里去。定制化业绩翻了4倍,但占比依然不高,占总营收的3%。

图-5 2021年半年报业绩

翻看2021半年报业绩,因为统计口径不一样,但膝关节涉及3d打印业务很少,所以膝关节经营情况可以比较真实反应安康下半年的销售。爱康下半年膝关节营收5800万,去年下半年膝关节1.35亿,降幅高达57%。

真实的临床状况与之类似:在关节集采公布价格后,手术量明显少很多。包括今年一季度,因为疫情暂停了很多择期手术。更多的患者希望等到集采落地后,享受更低的价格。