电梯在产业链中属于中游行业,上游主要以钢材为主,下游以房地产和建筑为主。受下游房地产调控的影响,近年行业的需求总体放缓。上游钢铁行业由于供给侧改革的影响,中小产能出清,行业总体维持着比较高的利润水平;2021年钢铁的利润以宝钢为例,触及了历史的最好水平。相对目前而言,电梯处于上下游双向受压的状态中。

一 行业现状

2021年国内电梯的年产量约110-120万台,2012(52.9万)-2019年(117.3万)的年均产量的复合增长率为12.05%。不计算安装、维保、零部件、出口等,按照每台20-25万元测算,电梯市场规模约在2350-2940亿。

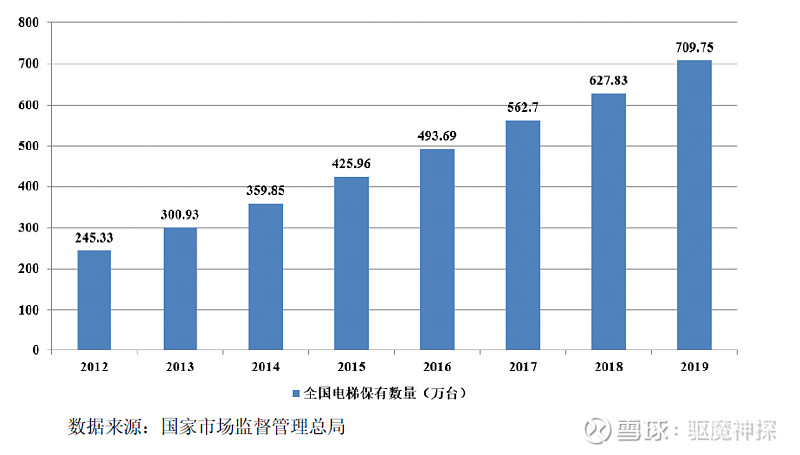

国内电梯保有量2020年已近800万台,2012年(245.33万)-2019年(709.75万)的年均增长率为16.45%,2021年保有量预计在850万左右。根据上市公司报告的数据,近几年行业新增和改造的电梯数量为年均70万台左右。按照当前的供给和需求来看,需求保持平稳,供给在不断增加,行业的产能利用率约为(70万/110-120万)58-63%,结合对上市公司经营业绩的跟踪,头部公司的营收和利润率微增或停止增长,当前产能过剩比较严重。

二 竞争格局

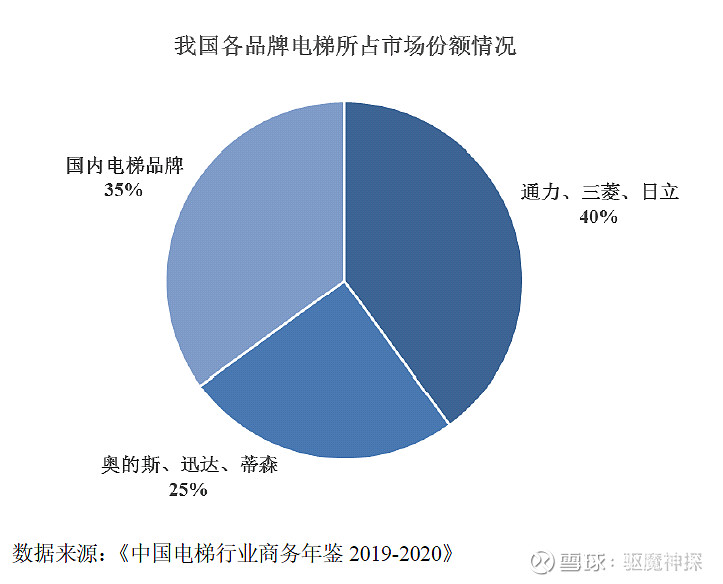

电梯发明于19世纪的美国,奥的斯公司研制出了全球第一台电梯。随着欧美日工业化和城镇化的进程,全球电梯业形成了三大阵营:美国奥的斯,欧洲通力、迅达、蒂森克虏伯,日本三菱、日立。上述品牌在国内全部建有合资企业或生产基地。由于起步晚,我国的自主品牌代表康力自第一家外资进驻17年后才成立,因此市场份额基本被外资把控和主导。

自主品牌一直在跟随外资品牌发展。近几年自主品牌的制造能力、产品质量和服务水平都不断提升,拿到了不少的市场份额,目前市占率已经达到35%。虽然自主品牌发展速度很快,但不得不提的是自主品牌的市场份额下,更多占据的是中低端市场。中高端电梯市场,自主品牌仅有很小的市场份额,绝大多数市场依然被外资所占据。

三 市场需求

电梯的下游主要以房地产和建筑为主。作为房地产产业链上的一环,住宅开工率和新增面积直接影响着电梯的第一大需求。另外,城镇化的提升催生了商业办公楼、商业综合体、体育场馆、艺术场馆、医院、影院、酒店等商业建筑,这些领域构成电梯的主要需求,也可以称作第一层需求。

上述传统的需求外,新基建作为国家的重点投资领域,除特高压、5G基站、新能源汽车充电桩外,其余的城市轨道交通(地铁)、公共交通基础设施(机场)、大数据中心、人工智能和工业互联网均与电梯直接相关,形成第二层需求。

第三层需求来自老旧小区加装电梯。自2018年政府工作报告中首次提出为老旧小区加装电梯开始,2019年、2020年的报告中进一步明确落实和推进加装电梯的工作并给予财政补贴的政策。

第四层需求来自旧梯更换。按照国际惯例,电梯使用年限为15-25年。我国电梯使用的期限大多为15年,但大部分电梯在10年左右既有零部件需要更换,甚至是淘汰。

根据《中华人民共和国特种设备安全法》第22条规定:电梯的安装、改造、修理,必须由电梯制造单位或者其委托的依照本法取得相应许可的单位进行。这条法规对头部公司来说是直接利好。因为市场保有量大的公司会重复受益,不但可以从存量市场中挖掘增量,还可以深耕存量和增量的后市场。

《电梯主要部件报废技术条件》(GB/T 31821-2015)和《自动扶梯和自动人行道主要部件报废技术条件》(GB/T

37217-2018)两个行规的建立为电梯后市场运行提供了依据,同时也规范了电梯后市场的运行,并且间接的帮助了电梯后市场的发展。

再有的需求来自于出口。不过暂时可以忽略,一是体量尚小,二是国内的保有量目前占据全球的三分之一,且多年新增数量占全球三分之二以上,中国市场才是全球最具潜力的电梯消费市场。

四 市场空间

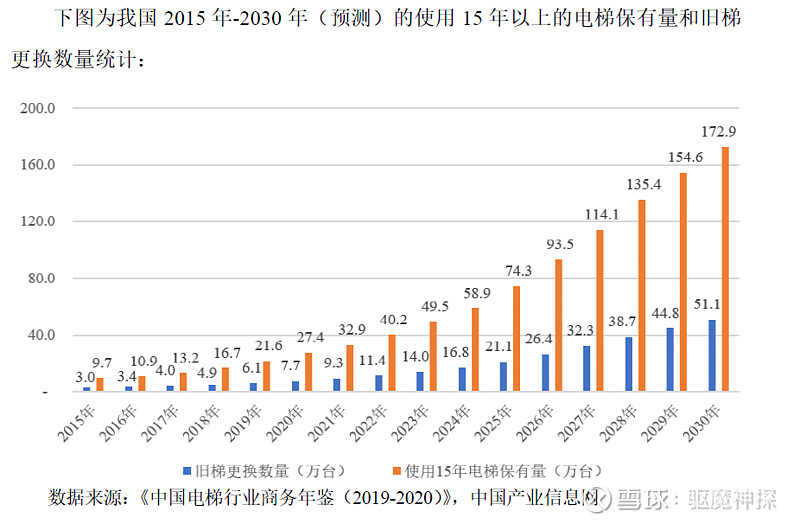

从电梯寿命的角度出发,以2021年预估的保有量850万为准(按照上市公司公开资料给出的数据,使用10年的电梯即进入老龄期,2021年老龄化电梯的比例为30%,2030年比例升至50%),2021年底老龄化的电梯保有量为850万*30%=255万;考虑到2030年的远期有很多不确定性因素,50%的比例需要参考2030年前每年新增的数量,以及每年老龄化更迭的速度,推算的出入和难度较大,不适合当前推算。

进入老龄期后,电梯将会对零部件的需求显著提升,15-25年内各部电梯会陆续更换。我们以2021年30%的保有量比例---255万的基数为依据进行推算。由于每部电梯的安装和使用不尽相同,更迭情况需根据自身情况而定。保守以老龄化10%-20%比例作为需更换的数量,2021年底进入更新期的电梯约有51-76.5万部。以通用的15年作为标准,5年内会出现25.5-51万部老龄梯的替换需求。考虑到一部分电梯会超期服役,5年内出现的替换需求假设在10年内释放完成,则年均需求数量在2.6-5.1万部。

【上图为公开资料的预测数值,与文中的数据逻辑不相同,仅作参考】

根据中国电梯协会2018年工作报告预计,全国约有250万台加装需求。老旧小区加装电梯由于需要业主投票,一般需2/3业主同意(有的地市修改规定至1/2业主同意)。因此,电梯协会给出的需求数量在实际执行中会打折扣。即便如此,我们假设250万台加装需求有1-2成最终成型,保守需求量约25-50万台;以10年为时间单位实施完成,年均需求在2.5-5万台。

五 市场前景

目前年均新增和改造的电梯数量达到70万部。市场对于电梯行业的估值投了反对票,主要原因在于房地产对电梯的扰动。2021年12月,百强房企的销售金额较2021年同期出现了下降。市场对地方行业的预期大幅降温。2020年全国房企销售金额超过17万亿,行业处于深度调整期,市场悲观的情绪蔓延到认为房地产行业该消失。这是一个多循环恐慌和负面消息夹击下得出的最悲观的声音。只是以衣食住行作为经济发展中最基础的需求而言,住房仍有很多需求未被满足。无论刚需或改善,在综合需求下,不考虑通胀,中期10年内房地产保持或缓降至10万亿的市场规模都将是必然的。

17万亿降至10万亿下降幅度约40%,年均降幅约7%。我们无法得知行业准确的销售结构,假设现70万部的年销售量中有8成房地产占比,1成建筑占比,1成更新改造及老旧小区新增。8成销量56万部,年均下降7%,五年下降至52.1万、48.4万、45万、41.9万、39万。房地产住宅开发萎缩导致电梯市场年均减少3-4万部销量。

通过推算,我们看到替换与加装需求新增的销量年均约5-10万部,房地产开发萎缩年均减少3-4万部,新增数量几乎两倍于萎缩数量。不考虑销售总数量的增长,仍以70万部计,且轨道交通及新基建的新增部分忽略不计,5年后销售结构会改变至55%房地产开发(39万),10%基建(7万),35%更新改造及加装(24万)。

六 预期变化

电梯市场当前最大的不确定性是房地产市场。最大的确定性来自更新改造的后市场。我们上述的假设相对保守,17万亿的市场萎缩至10万亿,未来如果下降幅度小于我们的预期,则电梯市场总量会出现增长。老旧小区加装我们仅仅预测1-2成实际成型,如果加装比例提升,也会刺激总量增长。另外,新基建的部分我们没有单列,正常的需求也会有一定的增量。

当前电梯市场产能过剩相对严重,在房地产周期下,电梯行业的整合期也会加速。在《特种设备安全法》的带动下,无疑头部公司会占有很大优势。因为存量即增量。在开拓新市场的同时,老市场也会有新贡献。这样可以缩短电梯行业的调整期,加速行业集中。

我们认为当下市场对电梯行业的负面展望过于集中到房地产的周期,从而忽略了电梯行业自身周期带来的机会。一些头部公司的机会大过风险,值得挖掘。

$康力电梯(SZ002367)$ $上海机电(SH600835)$ $通用电梯(SZ300931)$ 广日股份 快意电梯