大概三四月份开始,我身边多了很多雪球产品的广告,那个时候想过写篇文章解构一下这个产品。可惜,时间有限,没什么空闲,后来懒癌犯了,不了了之。但是,最近我看到一些大v开始大肆宣扬雪球产品,搞得好像是十几点无风险收益一样,,,由于产品结构复杂,外人不太能明白这是个什么东西,终于还是写下了这篇文章(加班更新,求打赏)

Partのone 雪球期权是什么

核心:雪球是一种非保本、场外、衍生品。

雪球结构产品,其实是雪球期权(snowball),是奇异期权的一种,类似的还有凤凰(phoenix ),空气包(airbag)等等,在期限、标的、敲入与敲出条件、票息等方面有所不同。

以雪球期权为例,主要内容如下:

期限:6-24个月

标的:大多为500指数,存在少量产品挂钩个股

敲出价格:大多为期初价格的100%-110%

敲出频率:一般为每月的固定期限观察

敲入价格:大多为期初价格的60%-80%(每日观察)

票息:(总感觉这个概念用错了,用产品损益更好点)敲出或到期获取产品收益

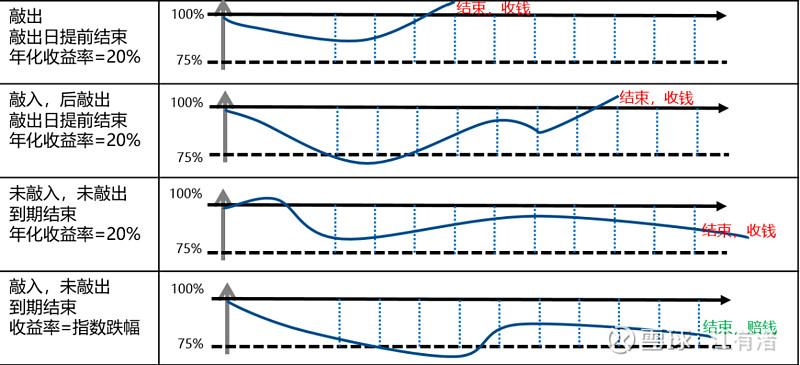

理论场景如下:

图片来源:苍山日暮

总结一下:只要在敲出观察日,指数价格达到敲出条件,期权自动敲出,成功赚钱;而在每个交易日观察中一旦达到敲入条件,将会出现三种情况,①之后再次达到敲出条件,按照年化收益赚钱②未敲出但期末价格高于期初价格,收益为0,资金浪费两年③未敲出且期末价格低于期初价格,按跌幅亏钱。

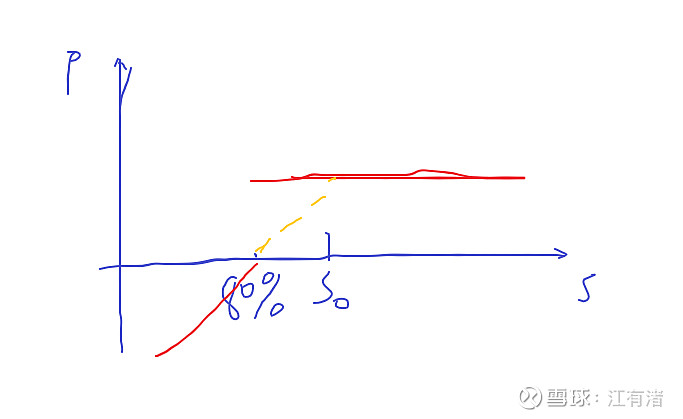

如果,有点期权基础的话,这里画一下payoff图,会发现你卖出去了向下敲入看跌期权(down-in-put)。

有点抽象,能理解就好,红线大概为产品的损益,黄线是卖看跌期权的理论损益。只不过呢,券商把产品收益替换成票息罢了。

我常说的一句话,投资工具没有对错,不过是观点的表达,那么雪球表达的是什么观点?简单说,“我不知道未来能不能涨,但未来肯定不会大跌”。所以在投资该产品之前,好好想想这句话,你是认同呢?还是反对呢?你要是认为后市会大跌,还是乘早远离吧。

这个产品不是最近出来的,大概18年下半年就看到一些券商在搞了,那个时候基本底部确认,但不知道什么时候才能涨起来,买这个产品是很不错的选择。至于为什么今年火了起来,说实话,我也不清楚,至于在这种关头,一些大v疯狂推荐,我更是不懂。

雪球虽然被称之为结构,但和鲨鱼鳍等有着质的不同,天下没有白吃的午餐,收益往往和风险相匹配,所以别被理论收益蒙蔽了双眼。

Partのtwo 雪球期权的对冲

纠正一个误区,投资人买入雪球期权,相当于卖出了看跌期权,券商相当于买入了看跌期权,但并不是大v们提到的风险转嫁。

体量这么大的产品,券商资管是不可能和投资人对赌的,他们要做的是通过对冲。券商资管的对冲理论上是有正收益的(随着波动率的变化,一旦定价错误,能不能赚钱两说)。

往下,主要涉及的期权知识,可能比较复杂,我会尽力将明白的。

vaga

长期限的奇异期权是有Vega风险的(可以市场波动风险,市场波动越剧烈,期权费越贵),一般会被对冲掉。国外有充足的普通期权、香草期权以及波动率指数等工具,这一风险可以处理掉。而国内实际上,可以理解成券商就是和投资人赌波动率,后续会讲到。

delta

delta对冲是最常用的一种对冲手段,主要用于处理价格风险。在对冲过程中,一般是delat保持中性,也就是delta值为0。(会有点复杂,我尽力)

所有希腊字母都是衡量持仓组合风险用的,delta代表组合盈亏与标的走势的关系,处于-1到1之间。看跌期权的delta值处于-1-0之间(标的跌的越多,该值越接近于-1),刚才说了券商相当于拿了一份看跌期权在手,为了保持delta中性,需要通过做多中证500股指期货,将delta指数配平。也就是说,指数越跌,券商手里的500期权多头越多。

举个简单的例子:

一只股票价格为10元,我买了10元

明天跌到9元,我再买1元

后天涨到10元,我买点第二天买的仓位(赚1分?)

。。。。(哪怕敲出,期初的仓位是盈利的,足够支付投资人)

在标的的涨跌中,配平delta值,不断高抛低吸,大体上,就是这么个过程(这就是期权中常见gamma slaping)。一直高抛低吸,只要最终获取的收益高于支付给投资人的票息,就是成功的。

(以上看起来很简单对不对,其实都是嘴炮,操作起来过程中,由于gamma的存在,难得要死)

gamma

这里,不想展开了,很复杂。

简单说就是,越临近到期越接近于行权价,gamma会使得delta值变动异常剧烈。如果按照delta值对冲,可能一会疯狂买,一会疯狂卖。这种时候全靠交易员盘感,greeks不可信。

基于以上,你们大概就明白了券商是怎么赚钱的了。雪球定价的波动率一定要比实际波动率要小,如此才有保障。另一方面,为何标的主要是中证500,想想券商期货端的持仓,中证500贴水多少?不选它选谁?

PartのThree 雪球期权的市场影响

中证500指数波动率下行

随着雪球期权市场规模的越来越大,对冲端的力量也会越来越大,看一下近一年中证500与其他指数,虽然有市场风格的影响,但对冲力量也是造成这种现象的重要因素。

随着波动率的下降,券商的报价也会逐渐下行,否则就会面临亏损的问题。这是也是券商资管的重要风险,真说不好那天就开始亏了。

中证500贴水收敛

这里应该不用解释太多,在上面对冲那里讲过了。

可能存在的市场风险

核心在几个敲入与敲出的价位

大致推算一下,市场上雪球发行价格,假设平均在6400点,向上三到五个点,也就是6600到6700或许会被券商高抛,打压指数价格。

向下的话,会比较危险,假设在75%的水平,也就是4800点左右,一旦跌破,资管必须抛掉多头仓位,或许会形成多杀多的场景。

写在最后

雪球本质上就是卖看跌期权,在熊市末期是很好的工具。尽管理论上亏损无限,但指数的跌幅也就那么点大,做股票投资,谁没有经历过百分之二三十的亏损。别上杠杆,据我所知,目前是存在杠杆雪球的。

以上,只是为了让各位朋友认识雪球这个东西,明白其中的一些原理。我是衍生品的支持者,衍生品的存在本来就是为了对冲风险,但几次危机,都被人当作替罪羊,很无语。

好好想想错的是工具还是人?