$军工ETF(SH512660)$ $中航重机(SH600765)$ $中航沈飞(SH600760)$

我判断军工行情的拐点在2023年底至2024年上半年,高潮在2024-2025年。主要原因是军工中期订单、定价改革这两项最敏感的问题即将利空落地,同时企业层面的激励改革会快速跟上,随后(一年左右)合同负债等前瞻指标会突发改善,伴随机构勾兑到订单转好、快速买入迎来主升浪,最后利润改善迎来尾声补涨。

军工行业在上一轮(十三五)周期的行情拐点就是定价改革的落地,2019年对应十四五的2024年。1)2019年3月军品定价改革落地前,成本加成的定价模式对于部分国企是一种保护,市场对于定价改革有类似于医药集采的担心(民企内卷、激烈竞争),仅结构性的看好下游主机厂(改革后降成本),哪怕2018年财务数据有阶段性改善,市场仍然无视,基金持仓以及估值都降到冰点。

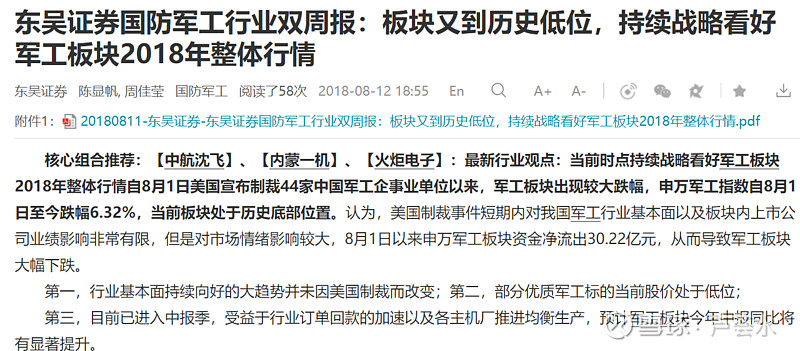

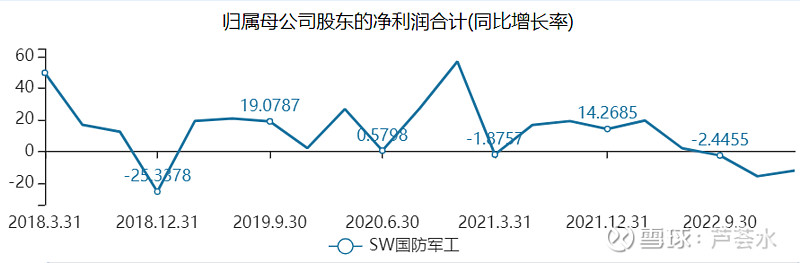

图:2018年中报财务状况改善却没有行情,对利空异常敏感。

2)2019年3月军品定价改革落地后,市场马上出现积极反映,资产证券化等其他改革动作也顺势跟上。

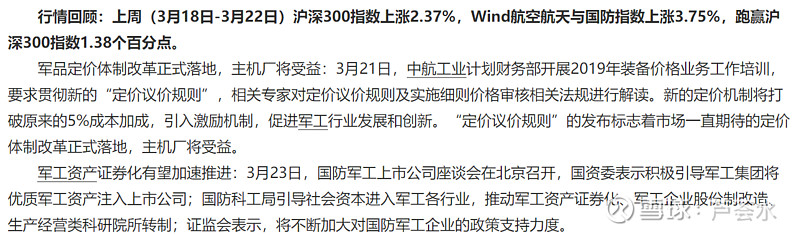

图:2019年3月太平洋证券军工周报,改革落地的效果明显。

定价改革落地前后,订单和改革有望跟上,对EPS、PE都有带动。在定价改革没有充分解决的时候,军方采购克制,上市公司激励改革克制,机构的买入也克制,反之亦然。

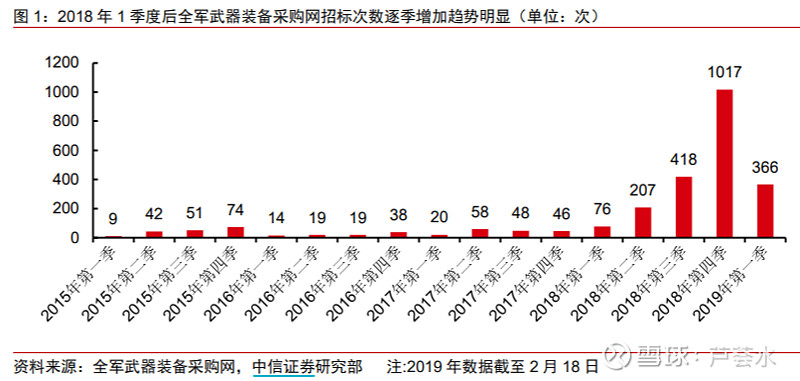

1)在定价改革前,实际谈判已经完成,订单开始释放。

图:采购招标起量略提前于定价改革。

2)在2019年3月定价改革前后,资本市场预期稳定了,资产证券化和军工混改方面才能稳步推进,以股权激励为例,2018年底中航沈飞完成股权激励,2020年中中航重机完成股权激励,相关人员真金白银的投入标志行业的预期正式企稳,做业绩的动力也开始加强,对资本市场的沟通也开始顺畅,EPS、PE双击。

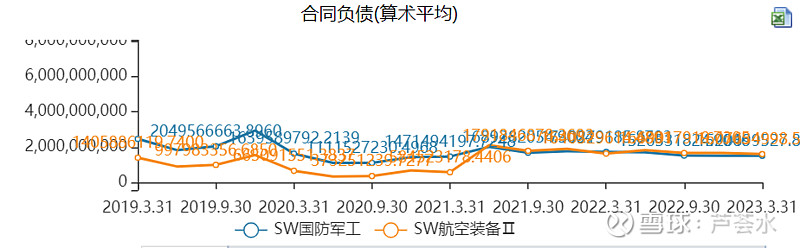

行情的高潮在于机构勾兑到合同负债起量。在上述政策、机制、订单招标到位后,机构勾兑到合同负债等“前瞻指标”起量是行情的触发因素,例如20年和21年,但报表中的“前瞻指标”实际上已经是滞后指标了,而增速、ROE等传统财务指标就更为滞后(无效)了。

图:合同负债为代表的前瞻指标,实际上与行情也有出入,能解释21年的行情,但不能解释20年。

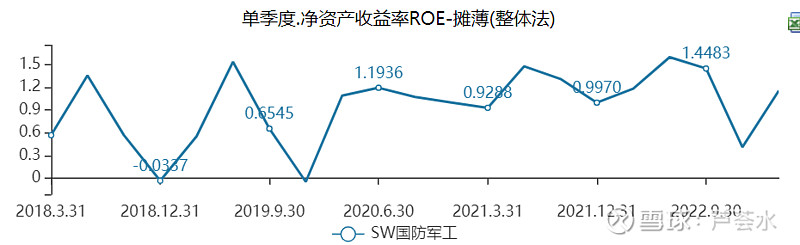

图:净利增速等传统财务指标就更为滞后(无效)了,往往是补涨的支撑论据。

回到现在,定价改革将近,订单和激励等机制也有23年底落地的预期,24-25年有望复制20-21年政策利空落地后上市公司有动力做业绩、做沟通,订单利好逐步释放的牛市状态。