终于等来了腾讯中报,那就上来说两句。为啥叫随聊,因为数据中规中矩,确实没有啥惊喜也没啥可担忧的,那就随便聊聊吧。

以游戏为代表的增值服务部分第二季增长只有11%,但对比去年30%多的高基数,增长放缓几乎是意料之中的事;广告收入保持稳定,23%增长;金融企服虽然有40%增长,但对比阿里仍有很大差距,并不优秀。

然而,我并不关注以上这些,因为这些都是明牌,只要微信这个强大根基不产生动摇,这些不会有什么太大的变化,也不要期望有什么太大的惊喜,未来三五年我判断仍然能保持每年20%左右的收入增长。

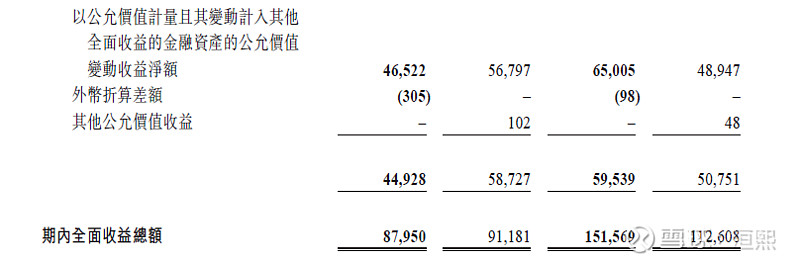

我拿到财务报表,第一点去看的是下面这项:

这个季度仍然保持了200亿左右的公允价值变动收益。我们知道上半年资本市场强烈动荡,尤其是以教育股为代表的整个行业被摧毁,那么腾讯有没有收到严重波及呢?上面的数字已经告诉了我们答案。在写年报分析的时候,我曾判断腾讯去年业绩的大幅攀升尤其是投资收益的攀升并不是一次性的,而是可持续性的,当时通过分拆报表来验证过,今天看来,这个判断已经得到了验证。

今天我仍然会继续给出判断:今后腾讯的投资收益部分会继续增加,将来有一天超过主营收益也不是什么稀罕事。

而我下判断的依据就是腾讯不断增加的投资部分资产,截止6月底上市联营公司的投资公允值为11,454亿元,比半年前又多了1600亿。然而这还仅仅只是上市联营公司,还不包括非上市合联营公司、公允价值计入损益的资产、公允价值计入其它全面收益的资产。这么多的资产堆起来,估计只有他们内部人才知道到底在市场上值多少钱。我只能判断每个季度来个200亿左右的增值一定是低估了。

举个例子吧,比如我们计算一支基金的净值就是看它目前持仓的股票市值是多少对吧?那么我们先抛开不可衡量的资产部分,只看可计算公允值的部分,腾讯所持仓的资产收益是多少呢?答案是,今年上半年涨了650亿。注意哦,是在互联网被爆锤教培被清零的情况下完成的。然而,腾讯并未宣传该数据,仍然把重心放在非国际准则的17%增速上,你说低调不低调?

其它的确实没什么好说的,对于这样一个护城河金蛋来说,我个人认为30PE都是低估的,但同时我个人也确实没有什么预测股价的能力,当年28元买入新城,最低跌到24;买入保利和融创,被套至今;买入阿里和思摩尔,依然深套中。所以各位朋友请理性判断,自行投资。自腾讯自600元跌到430以来,我一直在加仓,几乎把大部分地产和所有银行仓位都已经砍掉加进去了。目前可投资现金有10%左右,预计未来会继续按照点位投资。但是也不会太着急,市场上的可投资标的越来越多了,呵呵。