在新希望2023年底,下修可转债的时候,我就发现一个很有意思的事情——希望转债和希望转2都同在转债市场——这就衍生出来转1和转2的转债定价问题。

我们看看23.12.28时,新希望下修时候的可转债价格体系,当时希望转债价格是高于希望转债的价格,前者107元,后者是104元。我自己也在思考,同一个正股,同样的转股价,为什么两期转债会有定价差异?

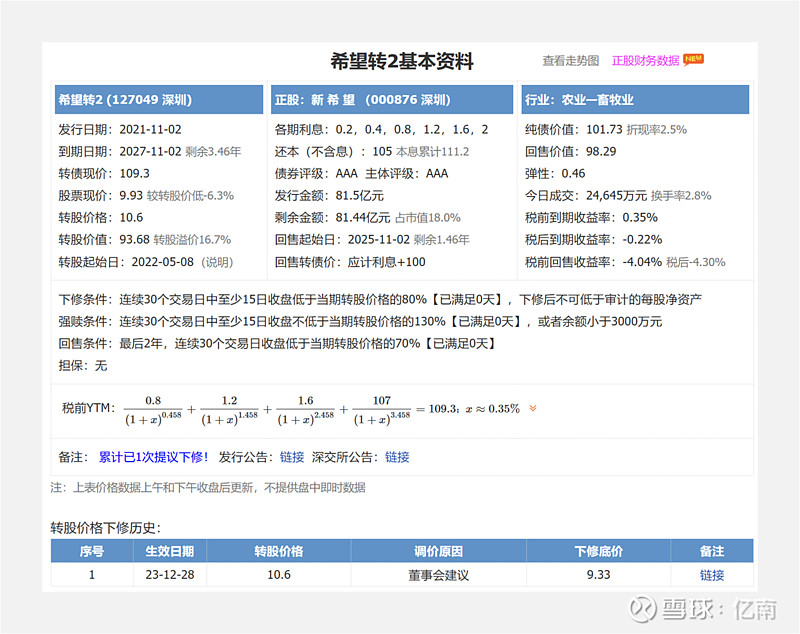

一、转债条款

我们看两期转债的条款,最大差异点在到期日和转债规模。

希望转债:发行规模40亿,部分转股后,现在还剩9.5亿余额。到期日是26/1/3。

希望转2:发行规模81.5亿,只转了一点,现在还剩81.4亿余额。到期日是27/11/2。

二、不同的转债定价体系

期权理论定价:两期转债,希望转2到期的久期更长,有更多的时间期权价值,应该有更高的转债价格。

小市值定价:转债市场中,如果是小市值转债,可能会脱离期权定价模型,而是按流动性定价模型,所以转债余额更少的希望转债价格会给更高定价。大家可以看看还有几个月就到期的横河转债,由于只有不到4000万规模,仍然保持着300多块钱的高价。

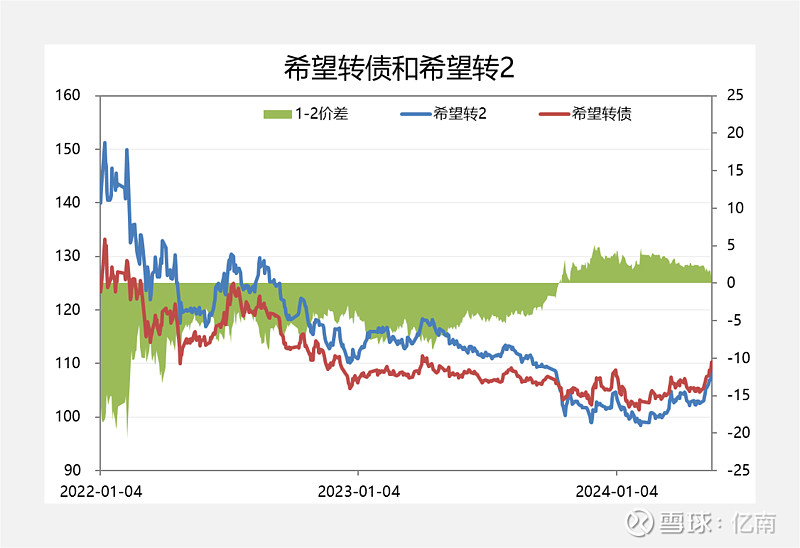

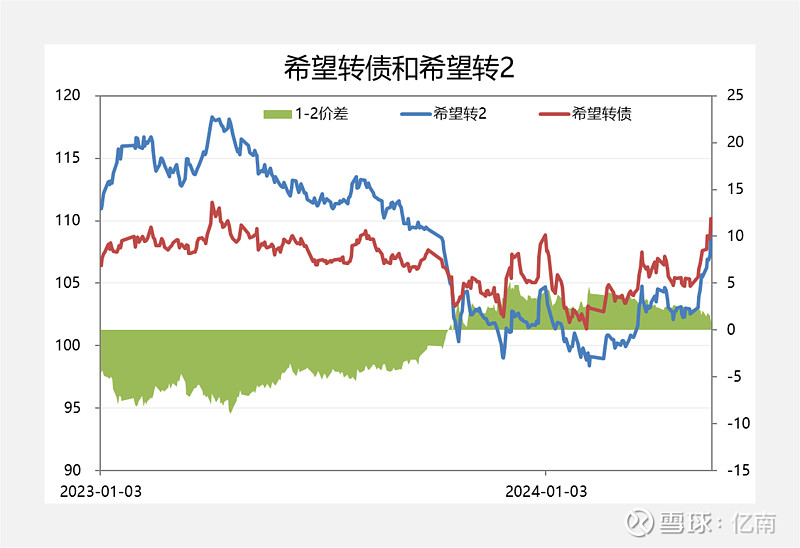

三、两期转债价格对比

1、从希望转2 上市开始算,最初希望转2的价格是高于希望转债,22年初的最高价差达到过20块钱;

2、这个情况一直持续到23年10月,希望转债的价格开始反超希望转2;

3、而到最近一波上涨后,两者有价格接近持平,有着非常接近的价格和溢价率;

四、结论

虽然我还没有想透新希望两期转债背后实际定价逻辑,未来会如何演绎还需要持续观察,但可以管窥到转债余额、期限、到期利息等几个要素对转债定价的影响。