今年低价转债的故事,特别多,今天说说首华转债,这个转债新晋为低价转债TOP5。

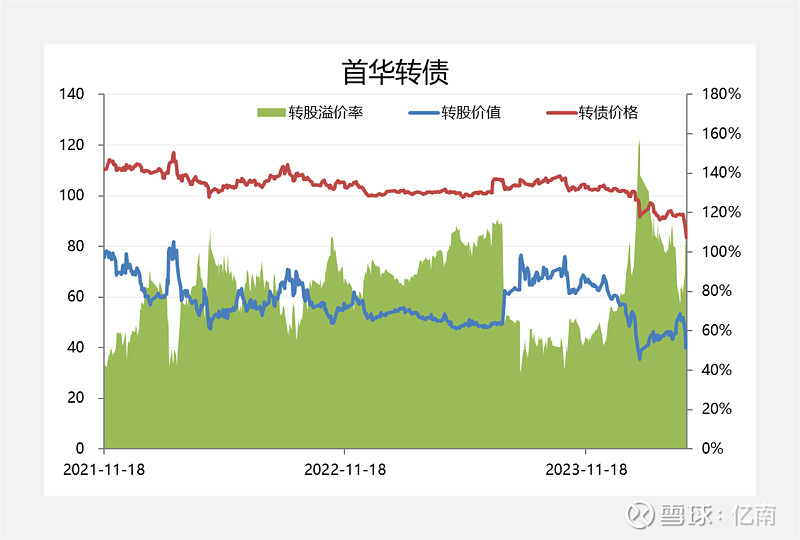

一、转债价格创新低

首华转债价格跌到了83元,要知道在23年价格底在100元,24年2月小票第一次崩盘的时候,价格底在90元,而最近正股没创新低,转债却创了新低。

二、转债条款

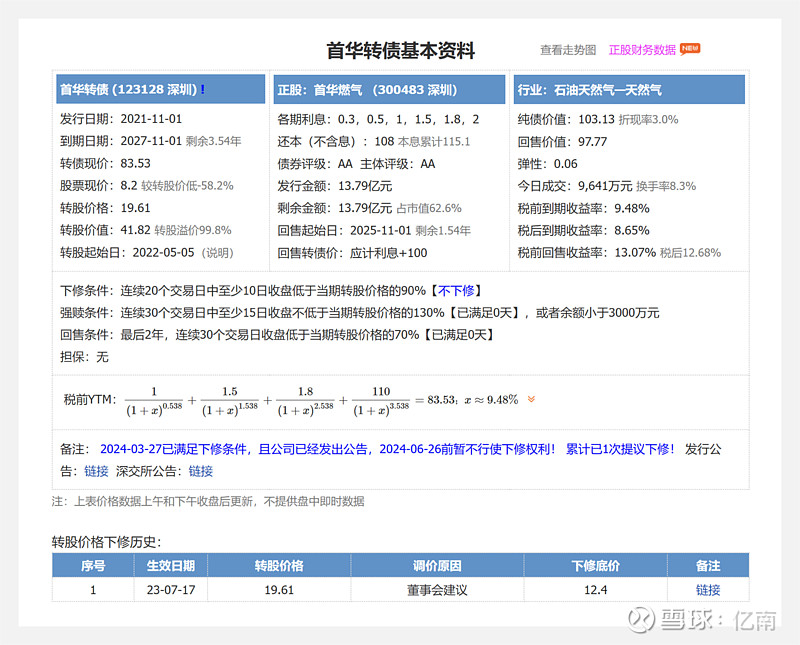

曾经下修:我们看到首华转债在23年7月下修过一次,虽然未下修到底,但把溢价率从110%消化到60%,也就是说首华并不是头铁死不下修。当然,近期一直都是“不下修”公告,下一次下修可能暂时没有动静!

回售收益率:25年11月就进入回售期,也就是说还是有接近20个月,转债投资者就可以100+利息的价格把转债卖回给公司,现在83元价格,算下来税前回售收益率超过13%。

到期收益率:27年11月到期,到期赎回价110元,算到期收益率的话,83元的价格对应超过9%的税前到期收益率。

从转债条款看,现在价格的回报率还是不错的,那么更多还是看欠债还钱的能力。

三、资产负债表分析

首华转债的正股是首华燃气,算是天然气行业公司。原来叫施沃股份,主业是园艺用品(近期已经剥离),然后收购了中海沃邦,中海沃邦通过与中油煤分成的方式合作,获得石楼西区块天然气的勘探、开发和生产经营权。

我们重点看一下首华燃气的资产负债表,看看资产负债表中的重点科目

现金:重点关注在手类现金,截止23Q3,大约有12.5亿现金;

固定资产&在建工程:固定资产差不多7亿,在建工程10亿,在建工程主要是气井建设;

油气资产:17亿多

无形资产:23亿

商誉:接近4亿

长期借款:6亿

应付债券:13亿,也就是首华转债的额度;

所以,资产负债表中,短期偿债能力相对还可以,现金大于借款;近期公司公告23年度业绩亏损两三个亿,除了常规燃气业务不太好,更多是中海沃邦的商誉减值,导致23年业绩大亏,但只是亏利润表,并不亏真金白银。

四、总结

我们梳理低价转债,首华转债应该是几个低价转债中,资产负债表看起来最干净的转债。不是地产产业链这种应收账款容易爆雷的领域,同时净现金水平也还好,现金/负债的覆盖率也还行。

当然,从利润表角度,主业毛利率在降,中海沃邦都开始商誉减值了,所以燃气主业短期经营改善比较难,但还没到资不抵债快爆雷的状态。